过去两年里,特斯拉无论是在股市还是车市,都像是一匹脱缰的野马,一路狂奔着。然而最近,不知道是不是流年不利,在车市和股市两个关键市场,特斯拉过得都不是很顺遂。

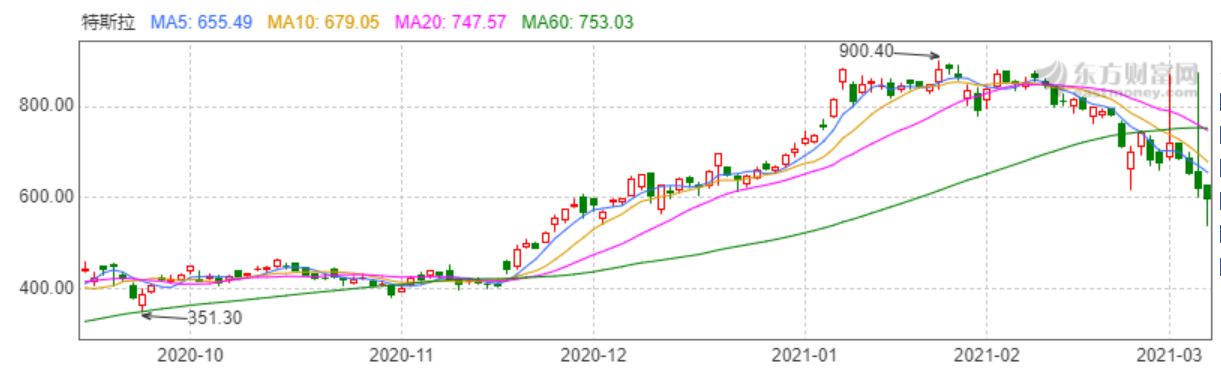

自1月25日特斯拉股价和市值分别突破900美元和8500亿美元,创下上市以来历史新高后,近一个月来,特斯拉股价持续下跌,到现在已经跌破了600美元,距离500美元也一度只有一步之遥,特斯拉的市值因此缩水2700多亿美元。

特斯拉近半年股价走势,图片来源:东方财富网

与其在股市失意相似,在车市特斯拉的境遇同样不容乐观。由于传统车企和造车新势力在智能化和电动化领域持续发力,并开始进入市场兑现阶段,另一方面,特斯拉在产品质量把控方面又存在诸多问题,导致特斯拉在智能电动汽车领域正遭受“内外夹击”的双重压力。

欧美市场“劲敌”频出,特斯拉危机初显

过去数年里,特斯拉在智能电动汽车领域,可谓一骑绝尘。但如今,因其主要的竞争对手纷纷开始在电动化和智能化领域开花结果,特斯拉的主导地位正面临丢失的风险,数据就是最好的说明。

2020年特斯拉虽然共交付新车499,550辆,相较于2019年的36.78万辆,大增36%,但在欧洲、中国等主要市场,特斯拉已经开始腹背受敌。以欧洲市场为例,由于雷诺ZOE、大众ID.3、现代Kona EV等车型的持续热销,去年特斯拉主力车型Model 3在该市场的注册量出现了8%的下滑,只有87,642辆。

欧洲12月电动乘用车销量Top10(左)和2020年 电动乘用车总销量Top10(右)

特别值得一提的是大众ID.3,自去年9月在欧洲全面交付之后,仅用了一个月的时间就迅速夺得了欧洲电动汽车月度销量冠军,并在随后继续走高,到12月达到了28,108辆,而同期特斯拉Model 3销量只有24,664辆。

大众ID.3可以说是传统车企给予特斯拉的有力一击。或许有人会认为,欧洲毕竟是大众的主场,此番胜过特斯拉有点胜之不武,但不容忽略的是,欧洲当前已经发展成了全球最大的电动乘用车市场,特斯拉拿下欧洲市场势在必行,否则特斯拉也不会甘愿“牺牲”中国市场去支援欧洲。

据相关统计数据显示,2021年1月,特斯拉在中国的新车销量只有15,484辆,环比去年12月减少了8,320辆。特斯拉指出,其1月在华销量下跌主要是因为欧洲市场需求强盛,所以将上海超级工厂生产的整车出口一部分到了工厂。这意味着,特斯拉已经意识到了其在欧洲市场的危机,毕竟特斯拉不可能一直待在美国当“山大王”。

况且在特斯拉的“老家”——美国,其面临的竞争形式也很严峻。因福特已从年初开始大批量交付旗下首款纯电动SUV Mustang Mach-E,并创下了良好的市场表现——截至目前已经售出了近4,000辆,已经一定程度上威胁到了特斯拉的地位。据摩根士丹利相关报告显示,由于野马Mach-E的上市,导致2月特斯拉在美国电动汽车市场上的份额从去年同期的81%下降到了69%,特斯拉几乎100%的份额损失都流向了福特Mustang Mach-E。

还有中国市场,特斯拉也正面临同样的危机。去年蔚来、理想、小鹏、威马等新造车品牌在量产方面均取得了重大突破,分别交付了43,728辆、32,624辆、27,041辆、22,495辆新车。尽管相较于特斯拉去年全年499,550辆的交付量,还有很大的差距,甚至他们去年的交付量之和也不过特斯拉的1/4,但不可否认,在国内市场他们已经一定程度上与特斯拉形成了敌对之势。

正是基于上述趋势,日前特斯拉前董事会成员Steve Westly表示,“过去十年,我一直看好特斯拉,很难想象还有哪家汽车公司能比特斯拉做得更好。不过话虽如此,特斯拉不会永远是电动车领域的霸主。”其中,Steve Westly指出,尤其需要注意的是通用和大众在电动汽车方面的主要承诺。

更早一些时候,宝马CEO Oliver Zipse甚至表示,随着许多传统车企都发布了一系列新的纯电动车型,特斯拉在电动汽车销量方面保持了多年的领先优势可能即将在不久后终结。

新旧车企集体发力,特斯拉或遭围攻

ID.3、Mustang Mach-E以及中国造车新势力的崛起,其实只是竞争对手们反击特斯拉的“前奏”。据盖世汽车了解,今年包括大众、丰田、日产、现代、福特、BBA以及东风、上汽、长安等在内的传统车企,都将在电动汽车领域推出重磅新品,并实施国产,这无疑会令特斯拉的前路更加艰难。

ID.4,图片来源:大众

例如大众,继去年推出ID.3,还将于3月份开始在欧洲和中国交付ID.4,并在下半年进一步推出ID系列的第三款车型ID.5,另外大众还将在2021年内推出专为中国市场打造的纯电动SUV ID.6 X和ID.6 CROZZ,相关车型已经现身中国工信部申报公告,最快将于2021年上海车展正式发布。现代为更好地实施电气化转型,于今年2月23日正式发布了电动汽车专属品牌IONIQ(艾尼氪)旗下首款量产车型IONIQ 5,到目前为止,IONIQ 5的预售订单达到33,760辆。

BBA阵营,同样将电气化作为了发力重点,这使得他们也不可避免地将对特斯拉产生威胁。例如奔驰,计划今年向中国市场陆续引入EQA、EQB、EQS三款纯电车型。宝马有望在全球推出5款电动汽车,其中将在中国市场投入BMW iX和BMW i4两款新能源车型。奥迪则计划今年推出国产版奥迪e-tron,该车已于去年在美国上市,截至年底累计在全球销售了47,900辆新车,位居电动汽车全球销量的第8名。

而本土自主车企,如东风、上汽、长安、吉利等,虽然目前在高端智能电动汽车领域竞争力稍显不足,但通过不断强化自主研发,以及与华为、阿里、百度等科技企业结盟,也在不断提升在该领域的竞争力,未来有望成为特斯拉在国内市场的主要竞争对手之一。

传统车企来势汹汹,新造车品牌亦不甘示弱,特别是本土造车新势力,诸如蔚来、理想、小鹏、威马等。特斯拉前董事会成员Steve Westly近日就指出,特斯拉受到的冲击不仅仅在于高端市场,该公司还遭遇了很多价格更合理的竞争对手,尤其是中国竞争对手。

而在国外,Fisker、Lucid Motors等对特斯拉也是虎视眈眈。其中Fisker已经先后与麦格纳和富士康达成合作,由他们分别代工生产Fisker的两款车型。Lucid则计划在2024年或2025年推出一款与特斯拉Model 3竞争的车型,该公司刚刚通过与Churchill Capital Corp IV合并的SPAC方式在纽交所上市,正考虑在中国建厂的可能性。

由此可见,在不远的未来,特斯拉将不可避免地与上述品牌在电动汽车市场展开一场厮杀。事实上,除了产品市场份额面临被瓜分的危险,在技术方面,特斯拉依据三电技术、Autopilot等构建的优势也在逐渐丧失。

NGP自动导航辅助驾驶,图片来源:小鹏汽车

尤其是在智能化领域,随着越来越多的车企开始将智能化当做提升产品力的重要抓手,为消费者提供了更多的选择,他们也随之成了消费者在智能汽车领域除特斯拉之外的新目标。例如为对标特斯拉NoA,蔚来和小鹏先后推出了NOP和NGP。其中小鹏NGP据悉推出仅25天,用户使用里程就突破100万公里,充分显示了对其的认可。更重要的是,这些由本土企业推出的辅助驾驶系统,很多都专门针对本土驾驶工况进行了优化,更适合中国的交通场景。

长城、本田、沃尔沃、奔驰、宝马等传统车企亦不甘落后,纷纷表明将在今年量产L3自动驾驶。本田甚至已于日前正式宣布限量销售L3级自动驾驶汽车,打响了L3量产上市第一枪。而在此之前,长安、广汽新能源等传统车企,也均已在量产车型上实现了L3功能验证。以上种种情况表明,在以特斯拉为引领的智能汽车市场中,其劲敌也在逐渐涌现。

不仅如此,按照目前的自动驾驶技术演进路线,特斯拉大有凭着纯视觉方案一条道走到黑的趋势,但从整体来看,市场参与者已经越来越偏向于激光雷达,选择“摄像头+毫米波雷达+高精地图+激光雷达”的多传感器融合方案。如蔚来于1月9日推出的电动轿车ET7,已确认将搭载激光雷达,小鹏宣布将在2021年推出的第三款量产车型P5,也将使用激光雷达,还有长城汽车的摩卡、北汽极狐新车HBT、理想内部代号为X01的新车等,都已表示将搭载激光雷达。

考虑到激光雷达相较于摄像头更优秀的性能表现,加之当前在激光雷达企业的共同努力下,该技术正朝着低价格、易与整车集成等方向发展,未来有望助力上述车企在智能化领域更好地与特斯拉抗衡。

“品控危机”愈演愈烈,特斯拉还值得被看好吗?

2018年和2019年,特斯拉在全球的交付量分别达24.52万辆和36.78万辆,连续两年位居全球第一。2020年,特斯拉交付量再创新高,达到了49.95万辆,按照目前的趋势,有望再度蝉联全球销量冠军。然而抛开“冠军”这个荣誉称号,特斯拉在产品质量方面还面临诸多不尽人意的地方,以至于常常因品控问题被推上舆论的风口浪尖。

日前,据知名特斯拉黑客曝料大神greentheonly在推特上透露,因为空调故障,特斯拉正在偷偷召回有问题的2020和2021款Model 3和Model Y,以便更换制冷剂压力/温度传感器。

而在此之前,特斯拉已经实施了一次较大规模的召回。2月初,特斯拉宣布由于部分2018年3月前生产的Model S和Model X车型装载有eMMC多媒体存储卡,该卡随着时间推移,以及实际使用情况不同,会达到寿命极限,并出现损耗,进而导致中央显示屏软件功能故障,带来安全隐患,该公司将主动召回134,951辆有潜在故障的车型。

上述问题只是特斯拉产品被曝出的众多故障中的一个。据不完全统计,2020年至今,仅国内发生的特斯拉电动汽车“失控”事故就高达十余起,特斯拉Model S及Model X上市以来,已发生50余起燃烧、自燃及爆炸事故。另外特斯拉引以为傲的驾驶辅助系统Autopilot过去几年里也是故障不断,部分故障甚至还引发了严重的交通事故。而特斯拉的态度呢?坚决不承认、甩锅是常态。因此,特斯拉也常常成为众矢之的。

那么,一边是特斯拉来势汹汹的竞争对手,一边是特斯拉愈演愈烈的品控问题,“内忧外患”下特斯拉的未来还值得被看好吗?

对于这个话题,股市似乎已经作出了回答。据最新数据显示,截至美东时间3月5日收盘,特斯拉股价报597.95美元,下跌3.78%,盘中最大跌幅13.11%,为进入2021年以来新低。特斯拉总市值因此跌至5739亿美元,较顶峰时期的8500亿美元,缩水近2700亿美元。

特斯拉最新股价走势,图片来源:东方财富网

分析人士指出,特斯拉股价跳水一方面与马斯克高调给币圈“带货”,并且豪掷巨资买币有关,导致特斯拉股价无形中与比特币进行了绑定。另外,则和当前汽车芯片短缺以及电动汽车领域竞争日趋激烈等有关,特别是竞争对手的增多,让投资者不用再将特斯拉作为唯一选择。

不过另一方面,虽然新旧势力的集体发力,不可避免会分掉一部分电动汽车领域的市场份额,但即使到现在,无论整个电动汽车市场还是中高端电动汽车这一细分领域,市场均远未饱和,未来增长空间巨大。

据EV Sales统计数据显示,2020年全球电动车累计销量高达312.48万辆,较2019年大增41%,占据4%的市场份额。预计到2021年或2022年,全球电动车市场份额将增长至6%或7%。因此短期内该领域的竞争格局并不是此消彼长,而将是共同受益。

更何况,即便特斯拉已连续几年成为电动汽车市场全球销量冠军,这还是基于产能受限的情况。未来,随着特斯拉在产能和产品等方面持续发力,其市场表现仍有望继续走高。此前,马斯克就已经透露特斯拉柏林工厂和得克萨斯新工厂2021年将开始交付车辆,而其上海工厂也将继续扩大;产品方面,特斯拉将从2021年开始交付Semi, Cybertruck的量产工作则将在2022年开始,这些均将是特斯拉前进的动力。

值得一提的是,日前瑞银(UBS)在一份最新的报告中将特斯拉目标价从325美元提高至730美元,上调幅度超过一倍,并认为特斯拉因软件优势将成为未来电动车领域最赚钱的玩家。瑞银分析师Patrick Hummel预计,到2025年特斯拉将出售230万辆电动车,年利润为200亿美元,其中约45%将来自内部软件。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202103/9I70244686C108.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921