2021年3月23日-24日,由盖世汽车主办的“2021年中国车身大会”隆重召开。本次大会重点围绕整车轻量化、汽车安全法规、车身结构设计、车身先进材料、仿真技术、模块化架构车身等行业焦点话题展开探讨,为产业发展出谋划策。

会议期间,盖世汽车研究院总监卢晏发表了“2021年中国汽车市场发展展望”的主题演讲,不但对2021年中国汽车市场的发展走势做出全面分析,还对中国汽车产业中长期的发展趋势做出预测。

盖世汽车研究院总监 卢晏

2021年中国汽车市场发展要点:

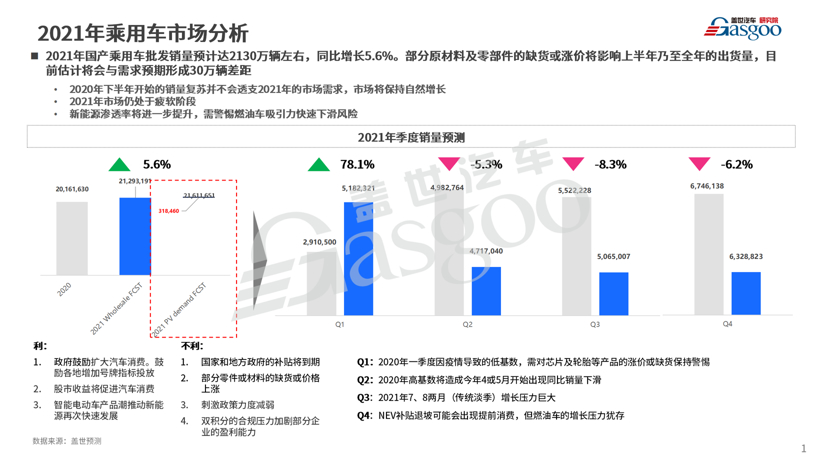

1、2021年乘用车市场预计增长5.6%至2130万辆,分季度来看,第一季度会是强复苏,二季度开始到今年年末都会出现不同程度的同比下滑,但是整体来说今年市场表现仍将会明显优于去年,甚至和2019年产销达到相同的水平。

2、根据市场需求推测来看,我们认为今年乘用车需求端的量将会达到2160多万辆,这中间有差不多有30万辆的差距,主要是原材料涨价、芯片等核心零部件短缺所致。

3、四大原因造成芯片短缺,目前来看整个影响还会持续2-3个季度左右。

4、芯片短缺加速中国汽车供应链自主化。车企未来会利用技术合作、自主研发、战略投资等方法实现芯片、软件等核心零部件的自主拥有能力。

5、乘用车电气化的趋势已经不可逆,包括混动都将成为未来中国市场发展的重点技术领域之一。

6、从2021年开始,整个市场热点将从新能源化转向智能化、网联化,以及相应的自动驾驶技术。

7、2021年是全面普及L2级别高辅助驾驶的重要元年,同时主流车企来也会在2021年开始陆续发布L3级别的自动驾驶能力。

中国汽车产业中长期发展趋势:

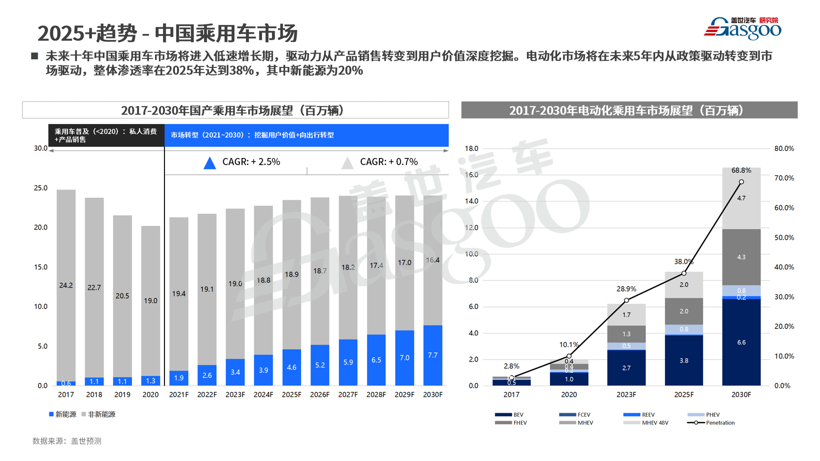

1、中国汽车市场已经告别了黄金发展期,并在逐步过渡到存量市场竞争时代,在这个过程中,更多的是结构性的转型,即从单一产品销售逐步转向到挖掘用户价值;

2、大量的品牌可能会消失,当然也会有新的品牌进场,这是市场的优胜劣汰;

3、车企必须向软件公司和数字化去做转型,在价值链、业务模式、产品特性上,都要以数字化为核心转型。

以下为演讲实录:

各位尊敬的与会领导,与会嘉宾,收看盖世直播的各位嘉宾,大家早上好。我是来自盖世汽车研究院分析师卢晏,今天很高兴能代表我们部门为各位嘉宾做一次分享。我今天分享的主题是“2021年中国汽车市场发展展望”,主要围绕两个部分:一是2021年车市会往哪方面发展;二是中国汽车产业中长期的发展趋势是什么。

首先对2020年做一个复盘,从过往20年车市来看,中国乘用车市场已经经历了从快速发展期到转型期的过渡,尤其是2018-2020年这三年,行业每个人都经历了比较大的事件,就是汽车市场下滑,另外2020年疫情“黑天鹅”对汽车产业也造成了一定的冲击,但是2020年的结果还是好于预期的。从乘用车市场的发展现状来看,我们总结出了2020年乘用车市场的六大发展趋势:1、市场集中度越来越高;2、自主品牌市占率目前维持在40%以下;3、新能源汽车市场开始从B端市场占主流逐步过渡到C端市场引领。4、豪华车市场持续渗透率提高;5、合资品牌下探并发力SUV市场;6、新势力企业茁壮成长。

2021年大家普遍认为是市场复苏之年,究竟能复苏多少,大家都还存在一定的不确定性。目前来说,我们判断2021年乘用车市场增速差不多在5.6%,但是根据市场需求推测来看,我们认为今年乘用车需求端的量将会达到2160多万辆,这和全年预期的2130万辆差不多有30万辆的差距,主要是因为原材料涨价、芯片等核心零部件短缺所造成一定的损失。

分季度来看,第一季度我们认为会是强复苏,因为2020年一季度因为疫情造成低基数,我们预计今年一季度会增长78%,随后三个季度因为去年复工复产之后,车企提高产销之后,把这个基数拉高之后,对今年同比增长带来很大的压力,我们预计二季度开始到今年年末都会出现不同程度的同比下滑,但是整体来说今年市场表现仍将会明显优于去年,甚至和2019年产销达到相同的水平。

去年大家比较关注新能源汽车市场,因为去年整体汽车市场下滑将近6%,但是新能源市场同比增长15%。2020年市场呈现两极分化的现象,以五菱宏光MINIEV为代表的低价位车型市场表现非常出色,以蔚来、Tesla为代表的中高端电动车表现也非常优异,但是中间这个位置,去年大家并没有发现特别多的亮点。随着越来越多的车企布局新能源市场,以及更多新车型的投放,整个市场从价位到产品水平会保持共同进步、共同成长的发展轨迹。尤其像5万以内的低价位车型,在第二波汽车下乡浪潮的推动下,会有越来越多的车企布局这一领域,所以这块市场会茁壮成长。同时20-30万区间是目前主流新能源汽车市场的大蛋糕,所以大家会看到新势力、合资品牌、自主品牌都会加大在这一领域的投入及营销。我们判断,从2021年开始新能源汽车市场会进入全面发展,并形成趋近于现在传统燃油车的市场结构。

另外,从去年年底开始,芯片短缺也是大家重点关注的问题,芯片短缺原因概括来看就是四点:1、新冠疫情造成全球芯片产能的下降;2、随着5G、智能汽车需求爆涨之后,芯片供给出现了一定的不平衡;3、汽车“四化”程度不断提升,半导体企业对汽车行业产能规划滞后;4、中国汽车市场复苏超预期,所以进一步推动了芯片需求增长。目前来看整个影响还会持续2-3个季度左右。

因芯片等核心零部件的短缺,中国汽车销量存在30万左右的缺口,这就给车企一个明确的方向:核心零部件必须掌控在自己手上。所以车企未来可能会利用技术合作、自主研发、战略投资等方法实现芯片、软件等核心零部件的拥有能力。经历了这次疫情之后,中国会把供应链的自主化作为长期发展的目标。

从长远来看,我们对中国车市保持着谨慎乐观的态度,并没有说非常乐观。总结下来,从2021年开始中国汽车市场的发展规律会从原先的私人消费加上产品销售为主要驱动力,逐步转向到挖掘用户价值、甚至是出行服务领域。这中间其实市场增速会逐步放缓,这基本上已经得到了市场的共识。

随着碳中和等环保因素的制约,乘用车电气化的趋势已经不可逆,包括混动都将成为未来中国市场发展的重点技术领域之一。为了应对后续2025、2030年的长远目标,目前主流车企也纷纷在调整自己的战略。从战略目标上来说,加深四化领域的投入是一个共同的方向。其中主流车企都纷纷表示,要把自己打造成全球领先的电气化汽车制造厂商,同时他们在智能化、网联化方面也在逐步拥有软件上层的能力。

此外无论是自主品牌,还是合资企业,他们纷纷表示要将中国作为重要的汽车出口基地,可以看到吉利、上汽等企业都开始布局海外业务,未来也将成为企业内部重要的产量以及销量贡献来源。

另一方面,出行服务的布局,目前整个出行市场虽然还是处于比较小的市场,企业也没有说非常成功,但是未来的趋势还是会往出行服务去走,所以车企还是适当的提早布局。

从品牌战略上来讲,自主品牌都纷纷表示要创建自己的高端品牌,像上汽集团的智己,长安集团即将发布的高端品牌等等。目前来看,发展高端品牌对于自主品牌来说还是面临着短期的瓶颈,如何通过产品沉淀形成品牌价值,我觉得对于他们来说至关重要。

从技术层面来说,产品的平台战略不再是仅限于整车架构,未来像电子电气架构、软件架构也都是车企纷纷要去布局的重点领域,尤其是电子电气架构是未来整车的极限所在。在技术领域,传统动力对于传统车企来说依旧不会放弃,像高效化、轻量化、热效率的提高仍将是传统车企发展的重要方向。电气化领域,除了新能源,混动也是大部分主流车企都要去发展的,有些可能会选择48V,有些可能会进入强混。

自动驾驶方面,对于中低端产品,2021年是全面普及L2级别高辅助驾驶的重要元年,对于主流车企来说他们也会在2021年开始陆续发布L3级别的自动驾驶能力。

对于中小型车企来说,他们目前面对存量市场竞争,压力还是非常大的,短期来看提升整个销售管理、优化产品体系、提升产能利用率将是他们改善生存问题的重要方法和手段。从长远来看,主要是围绕六个字“提升盈利能力”,这个过程中,优化供应、精简产品的复杂度、在智能网联生态中形成联盟、个性化的市场营销、精益灵活的组织架构、布局电气化的产品体系、做好数字营销,以及技术投资到哪些领域都将是这些车企需要考虑和深思的。

汽车这个产品不再是简单的出行工具了,它将会重新被定义。我认为会分为两个方面:一方面车企可能依旧会专注于私家车领域,但是会格式化汽车的产品属性,其中掌握全栈能力将是车企未来赢得市场的重要手段。目前来看,汽车可能会成为人们在工作、家庭生活之余又一个重要的第三空间。打造下一代智能终端的概念,所需要的能力和体系传统车企还是能力偏弱,相对来说新势力企业在这方面想法还是比较突出的,做法也是比较激进,可能他们会成为未来市场的领导者。

为了应对整个出行市场,出行平台和车企之间的合作也将会成为一种主流方式之一。这种合作模式是什么?出行平台做了前期的市场调研,他提出了产品设计需求,之后让车企帮助他去做产品设计、产品研发、产品制造,这种合作代工模式未来将会主要应用于出行产品的打造上面,目前滴滴和比亚迪合作共同推出了D1车型,理想和滴滴的合作也在进行中,未来也可能会有类似的合作。

2018-2020年,市场的主旋律可能更多是新能源化,从2021年开始整个市场热点开始逐步从“四化”中的新能源化转向到智能化、网联化,以及相应的自动驾驶技术。

在智能化领域,目前大家都在提智能座舱,智能座舱的确是目前智能网联技术的一种核心本体。我们分析来看主要分三个层级:1、电子电气架构层级,现在主流车企产品大部分使用分散式架构,未来两三年可能过渡到域集中式架构,未来五到十年会过渡到车辆集中式架构,随着移动智能空间的打造和未来出行的打造,智能座舱也将以这两块方向为协同去应对不同的技术趋势;2、人机交互领域,目前大部分车型开始过渡到交互式升级,未来像智能化助理将会成为这一领域的重要发展方向;3、通讯技术,也就是从4G向5G过渡,在我们看来,5G的到来更多是提升了车载信息交互能力,但是也受制于目前的技术和基建设施的瓶颈,并没有完全应用到自动驾驶上。

未来随着这些技术领域的突破,5G基站大规模建设之后,5G才会真正的为高级别自动驾驶所赋能。2020年是5G元年,2021年会有越来越多的5G车型推广到市场上,在这一过程中ICT企业比如说BATH可能扮演的角色不再是简单的参与者,更多是生态的引领者。

自动驾驶这几年备受市场热议,但是自动驾驶真正的落地还需要时间过渡。目前主流车企纷纷推出L2级别,但是从L2过渡到L3,不仅是传感器增加,更多是深度学习算法,集成式计算平台的出现。L3过渡到L4会在2025年之后。整体来看,自动驾驶技术的发展会推动感知部件、高清地图、智能芯片、智能算法等方面的发展。

从2030年行业发展展望来看,第一,中国汽车市场已经告别了黄金发展期(高速发展期),逐步过渡到存量市场竞争时代,在这个过程中,更多的是结构性的转型,即从单一产品销售逐步转向到挖掘用户价值;第二,大量的品牌可能会消失,当然很多品牌也会进来,这就是市场的优胜劣汰;第三,车企必须向软件公司和数字化去做转型,在价值链、业务模式、产品特性上,都要以数字化为核心做一定的转型。

在传统汽车销售模式领域,购车不再是简单地从4S店开始,而是从线下到线上逐步的转移,目前来说,传统车购车渠道几乎都在4S店,现在在新势力的引领之后,大家会发现购车可能是线下+线上相结合。对于车企转型来说,如何把传统4S店正规化,提高对消费者的服务体验是目前传统车企发展需要重要考虑的。同时,对于盈利能力较差,服务水平低,客源流失较多的4S店,如何统一收编也是传统车企必须要做的事。

政策上,随着股比开放政策出台之后,2022年之后会有越来越多的合资企业开始考虑或者逐步打开股比的限制。

最后是长期汽车产品规划层面,大的方向大家都已经非常明确了,主要还是围绕以环保为基础的节能汽车、电动化车型。另外汽车智能化将以人机交互、自动驾驶、数字化服务三方面为重点发展领域,逐步过渡到未来整个智能汽车的发展。

好,以上就是我今天的演讲内容,感谢大家。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202103/24I70247003C601.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921