虽然高阶自动驾驶迟迟未落地,但这并没有影响投资者们的热情,直到现在该领域仍然是一片投资热土。

自动驾驶吸金热度不减,政策驱动下有望再创新高

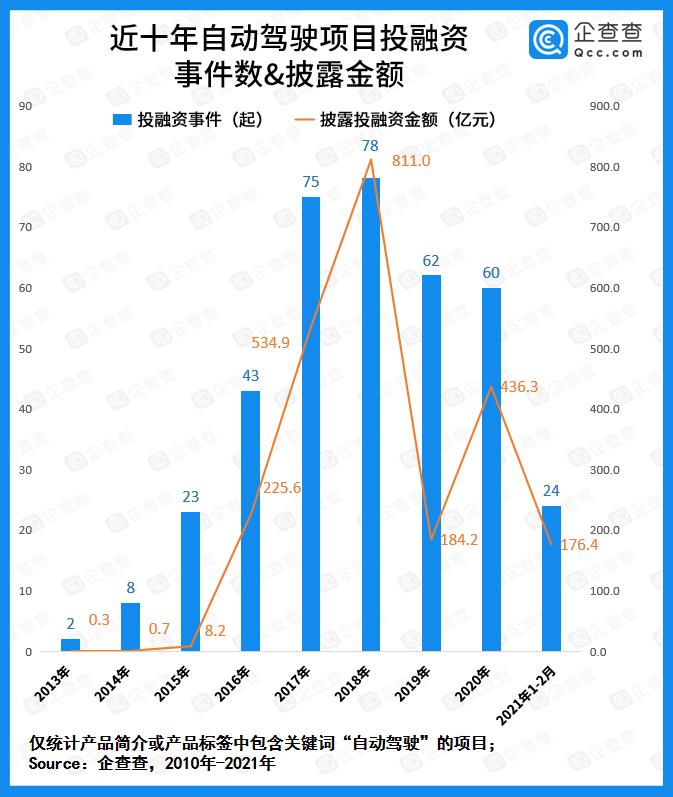

近日,企查查发布《近十年自动驾驶项目投融资数据报告》。报告显示,自动驾驶赛道投融资在2013年开始萌芽,有投融资项目出现,后经过两年的蓄力,从2016年开始进入了一个爆发期,并在随后两年持续保持强劲的“吸金”势头,于2018年达到了一个高峰。据不完全统计,2017年、2018年全年投融资事件均超过了70起,尤其是2018年,全年投融资事件达到78起,披露投融资总金额高达811.0亿元。

而随着汽车市场寒冬的来临叠加新冠疫情的影响,近两年,自动驾驶赛道的资本热度趋于平缓。进入2021年,仅前两月,该赛道的投融资事件已有24起,披露投融资总金额为176.4亿元。照这个回升趋势,2021年自动驾驶赛道的投融资事件数量及总金额均有望创新高。

据了解,目前自动驾驶赛道一片唱好的背后其实受到了“建设交通强国”战略目标的指引。国家和地方主管部门动作频频,密集性推出智能网联产业支持性政策。

近日,“建设现代基础设施体系,助力车联网向高级别集成智能化网联化发展”就被写入了十四五规划纲要。此外,交通运输部发布的《关于促进道路交通自动驾驶技术发展和应用的指导意见》也提出,到2025年建成一批国家级自动驾驶测试基地和先导应用示范工程,在部分场景实现规模化应用。

地方政府对于车联网产业建设上的态度也开始明确,发展智能网联汽车产业已被写入北京、上海、浙江、福建、湖南等多省市“十四五”规划和2035年远景目标中。在路端基础设施建设上,目前国内也已建成10个智能网联汽车示范区,并积极发放道路测试牌照,助力智能驾驶应用的落地。

资本的聚集提振了整个自动驾驶行业的信心,越来越多的企业开始涌入。据企查查信息显示,目前,我国“自动驾驶”相关企业达到了2934家,涵盖自动驾驶技术研发、人工智能解决方案、新能源车企、自动驾驶芯片研发商、自动驾驶激光雷达等多个类型。其中,2020年全年新增在业/存续的“自动驾驶”相关企业405家,2021年1-2月共新增28家。

这些年,那些“满电前行”的企业

从融资次数来看,自动驾驶领域表现最亮眼的可能是自动驾驶卡车运输技术公司图森未来。据了解,十年间,图森未来收获了十次融资,披露的融资金额超过40亿元。而图森未来从成立至今其实才短短四年多,年均融资2次,按此节奏2021年融资的kpi似乎已经完成。1月底、2月初,图森未来分别收到了来自固特异旗下风投公司Goodyear Ventures以及物流服务供应商Werner Enterprises的战略投资。

而在图森未来过去的十笔融资中,其实有五笔注资都是在过去8个月内收到的。基于图森未来与UPS、Penske、U.S.Xpress及McLane去年7月在美合作推出全球首个自动驾驶货运网络以来,该公司就受到了下游Navistar、大众旗下重卡部门Traton等机构的持续热捧。这也反映出资本,尤其是合作企业对于该货运网络的认可。

虽然图森未来账面流水雄厚,但没有企业会拒绝笼络更多资金以投入研发。据悉,目前图森未来已经在准备IPO 申报流程,最快将于2021年在美上市。

图森未来的自动驾驶卡车,图片来源:图森未来

地平线的融资成绩也十分出色,以9笔融资紧随图森未来之后,其中仅披露了金额的融资,就超过了100亿元。其最近一次获得融资是在2月,完成了 3.5 亿美元的C3 轮融资,加上12月底和1月初分别完成的1.5 亿美元C1轮融资和 4 亿美元 C2 轮 融资,地平线C轮融资总额共计达9亿美元,超额完成了当初提出的7亿美元融资目标。充分显示了资本市场对其的认可。未来,地平线表示将持续推出功能更强大的智能车规级芯片产品,进一步与国内外主机厂以及Tier1深度合作、加速智能汽车芯生态搭建。

小马智行同样在融资成绩上交出了一份满意的答卷。成立至今的短短四年间,小马智行已经完成了7轮融资,历史融资额超过70亿元。尤其是过去一年,该公司共获得了3笔近60亿元融资。

其联合创始人兼首席技术官楼天城曾表示:“我们技术做的好,产生了价值,这是我们唯一真正的依赖。将来Robotaxi怎么运营,这不是根本,根本还是在于做好技术,把它做得安全、更稳定、更便宜,由此我们才产生价值。”目前,小马智行在上海、北京、广州以及弗里蒙特、尔湾中美等城市均落地了规模化自动驾驶车队。小马这匹马,更像是一匹黑马。

此外还有滴滴自动驾驶,在资本市场也备受青睐,成立两年内就收获了超过50亿元的融资。其来自于软银愿景基金2期零头的首次对外融资,也是目前国内自动驾驶公司获得的单笔最大融资。在其近期第二笔融资的投资方,也能看到大资本方IDG资本的身影。与此同时,滴滴自动驾驶已启动新一轮融资。

滴滴自动驾驶车队,图片来源:滴滴

回顾以上案例,可以发现一个非常有趣的现象:图森未来、地平线、小马智行的融资轮次都已经达到了C-E轮。这说明经过前些年的沉淀,马太效应下头部势力的资源聚集效应已经开始显现,且愈发凶猛。此外,诸如滴滴自动驾驶等新兴公司背靠公司资源,在自动驾驶赛道上也混的风生水起。

眼下,研究越是深入,需要的资金越多,相对能投得起的人也越少,资本的眼光正变得越来越挑剔,接下来拼的更是变现实力。

限定场景、硬件等自动驾驶路线受热捧

要说到变现,不得不提的肯定是短期内量产前景更好的限定场景下的自动驾驶,特别是自动驾驶卡车、无人巴士等。这些路线因 “刚需”更强烈、技术可实现性更强,也确实成为了资本的心头爱。除了以上提及的图森未来,踏歌智行、嬴彻科技等也均有不错的表现。

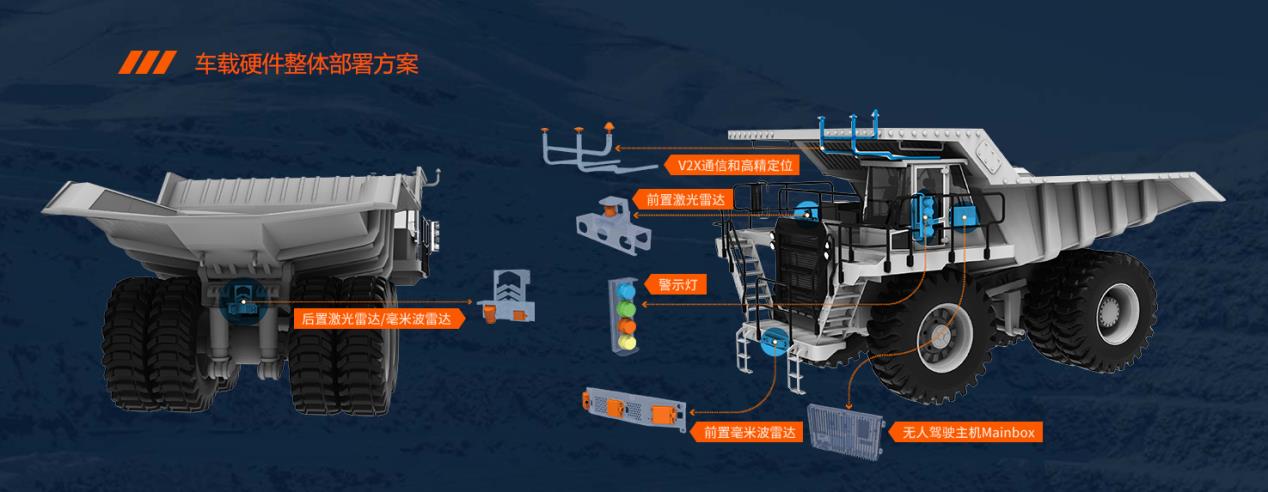

其中,以矿区全栈式无人运输解决方案为主的踏歌智行在十年内收获了总共7轮融资。尤其是2020年下半年至今,其融资步伐明显加快。此举也正是为了加速工程化进展和商业项目交付,据悉,踏歌智行早在2019年就已签订了超亿元的商业合同。踏歌智行创始人兼首席科学家余贵珍在收获B轮融资时还表示,有信心在1-2年内具备科创板上市条件。

踏歌智行车载硬件整体部署方案,图片来源:踏歌智行

近期发布轩辕系统,并将在年底交付重卡的嬴彻科技在“揽金”上能力也不小。成立两年半,通过两次股权融资,嬴彻科技在2020年收获了14亿元。

嬴彻科技CTO杨睿刚表示,到2024年,嬴彻科技争取搭载“轩辕”系统的车达到8万辆,每辆车每年跑25-30万公里,可实现自动驾驶卡车每年运营里程超200亿公里。基于此,可以真正实现数据上的闭环,这样2025年就可以真正实现无人驾驶。

还有驭势科技,实力也不容小觑,该企业刚刚在1月收获来自国开制造业转型升级基金领投的超10亿元的新一轮融资。据了解,这也是国开制造业转型升级基金在自动驾驶领域的首笔投资。

基于“全场景、真无人、全天候”的技术平台,驭势科技2020年累计为各行各业交付了数百套“AI驾驶员”,并实现年度业绩同比增长150%的销售成绩。本轮融资还引入了众多产业投资方,对于带动驭势科技商业化进程也具有重大意义。

驭势科技交付香港国际机场的无人物流车作业,图片来源:驭势科技

鉴于限定场景自动驾驶应用的良好发展态势,文远知行也开始将手从Robotaxi伸向限定场景下的自动驾驶应用。据悉,该公司十年间共收获了8次融资。其中,刚刚完成的B轮融资总额就超过了20亿元。基于此轮融资,文远知行将和宇通集团共同发力自动驾驶在微循环巴士、公交车及其他商用场景的应用,推动全无人驾驶汽车大规模商业化落地。

从以上案例看来,限定场景下的自动驾驶研发商对于未来发展似乎都更为明确,而随着汽车行业押注智能化,像上游激光雷达这样的核心传感器件也受到了热捧。

在1月初的NIO Day 2020发布会上,蔚来宣布首款旗舰轿车ET7将搭载Innovusion的激光雷达产品,如果能够顺利交付,或将扩展到ES8、ES6、EC6上。官方数据显示,蔚来汽车2020年总交付量超过4.3万台,Innovusion有望快速打开汽车市场。

除了蔚来资本的大力认可,正与Innovusion展开深度合作的均胜电子,也对其下注。更有消息称,该公司预计下半年在纳斯达克上市,对标Luminar。

速腾聚创也是过去十年内不容忽视的一股“掘金”力量。十年间,该公司收获了7次融资,其最近披露的一次融资来自TCL资本。

据了解,速腾聚创的激光雷达拳头产品M1自去年7月开始已连续获得全球多个量产车型定点合作订单,此次收获融资后,也将加速其工程化进展和商业项目交付。

SOP版本RS-LiDAR-M1,图片来源:速腾聚创

分析激光雷达企业在资本市场受宠的原因,很大程度上与其在高级别自动驾驶的不可或缺有关。特别是随着越来越多的新车开始搭载激光雷达,该领域再度掀起了一股投资热潮。

在政策利好下,潜在的千亿自动驾驶市场无疑将成为未来3-5年间的一大风口。未来,随着全球关于L3级及更高级别自动驾驶汽车国际性法规的通过,以及在全球各地区间生效,相信自动驾驶资本热度将持续攀升。

热钱的流入进一步促进了新的游戏规则和竞争生态的形成,那么这股火能火多久,还要看自动驾驶是否能真正落地、商业化变现,至于谁能胜出,还需要时间来考验。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202103/23I70246380C601.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921