2020年8月12日,以“冬芽”为第十二届中国汽车蓝皮书论坛开幕第二天,徐留平、安进、曹德旺、曾毓群等行业领袖出席。

国家信息中心经济咨询中心副主任李伟利发表了《竞争格局的现状与未来》主题演讲。

以下为演讲实录。

各位来宾,各位专家,各位企业代表大家上午好!

非常荣幸,能够受蓝皮书组委会的邀请,来参加这次论坛。今天上午好多企业的老总,还有行业的领导,给大家分享了很多观点,我也受益颇丰。大会给的题目,就是谈一谈我们未来的竞争格局的演变。

我今天主要是想跟大家分享两个观点,第一个是一个事实,这个事实就是当前我们的车企表现正在迅速的分化。再谈一个,就是一个趋势,未来我们的强者将逆势胜出。

我们从数据上来看,就是我们的车企表现在迅速分化。我们把这三年各个企业的汽车的增长速度,划了一个类。我们可以看到,年均增长20%类的,(20)18、(20)19年我们整个汽车企业的数量在下降,(20)18年增长20%的25家,到今年上半年,已经下滑到16家。同时我们可以看到,下面的我们下滑20%的企业,到今年上半年高达63家,占我们整个113家企业的50%以上,也就是一半多数的企业,下滑了20%以上。

当然这里面,下滑还有更大的。中间还有一部分企业,也有增长的,但是也有很多下降10%,或者10%—20%的企业,为数不等。这就表现刚才所说的企业的分化。

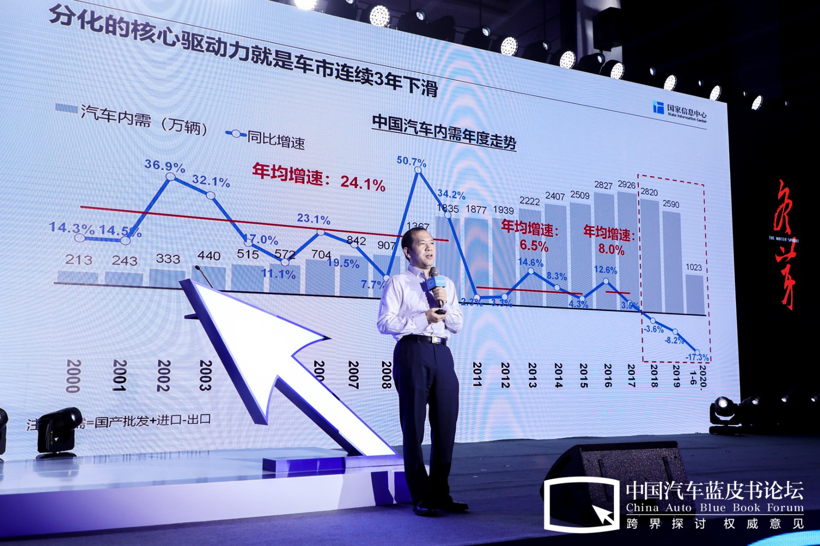

我们从数据上来看,我们有百万辆级,就是全年200万辆级的这么一些企业。但是我们多数的企业可以看到,万辆级的,甚至几千辆级的非常多。为什么会出现这个现象呢?核心的驱动力,今天上午很多老总也提到了,我们整体车市的连续三年的下滑,这是在我们汽车高速增长,或者汽车进入家庭整体这十几年的过程当中,没有出现的一个现象。

我们(20)18年下降38%,(20)19年下降8%,今年是特殊情况,下降了20%,不仅仅是速度的下滑,整体它的(细分市场)下滑也是非常不均匀的。(20)18年价位在10万元以下的市场,下滑了10%。但是在中高端市场,15万20万以上的还是在增长。(20)19年虽然各个价位都在下滑,但是小于10万的下滑了25%,今年上半年表现更是明显,10万以下的下滑40%以上。

那么我们可以从具体的数量上可以看到,就是10万元以上的车辆,在(20)16年或者以前,销量比较高的,仅次于10万—15万,是我们整个需求市场的第二大市场。经过两年的下滑,其实(20)19年销量已经低于15万—25万这个市场,今年上半年更是成为这四大市场当中,销量最低的一个。

这种情况所带来的一个结果,跟我们的市场结构关联上,就会导致我们车企的分化非常明显。因为把现在的企业分成三大类,第一类就是豪华企业,豪华品牌。它主要是在高端价格,在25万以上的占95%的销量;第二个是的合资品牌,它的主体价位是在15万—25万,接近80%左右。10万到15万是40%;另外是我们的自主品牌,它的主销价位是在15万元以下,占它整个销量的85%以上。同时,10万元以下的,接近45%。联想到刚才的市场情况就知道了,在这种市场情况下,自主品牌的市场空间,肯定是受到了比较大的压缩。

这就表现出来,品牌之间分化比较明显,今年上半年自主下滑30%,豪华只下降了6%。同时,各个品牌、品类之间也在出现明显的分化,我们这三类品牌当中,前三名的企业集中度都在提高。尤其是自主品牌。

2011年自主品牌的前三名,占整个市场份额的25%左右。到今年上半年,它的整体占比已经提升到48%,翻了一倍。普通合资也是一样的,从2011年的40%,提升到现在的60%,就是前三名的企业,提升了20个百分点。

豪华车相对稳定。我们可以看到,独立的品牌当中,豪华车整体的优势整体在提升,我们自主下降40%,豪华车下降是5%,整体份额是上升的。我们熟知的BBA的,就是奔驰、宝马、奥迪三大车企,它的地位还是进一步稳固的,销量在持续的上升。我们可以看到,奥迪今年上半年,保持了没有下降,奔驰宝马也是有一个微幅的下降。

这样所带来的结果,就是二线豪华品牌的经营一定是非常困难的。我们从数据上来可以看到,(20)18、(20)19到今年上半年,二线豪华品牌,抛除雷克萨斯(刚才也提到日系品牌很好,但是日系品牌的高端品牌表现会更好,雷克萨斯这个品牌这几年持续的在高速增长。)其他的豪华品牌,整体下降17.4%。具体的销量我们可以看到,十几万辆的,五万辆的,今年上半年销量,只有一万辆左右,甚至有的只有不到一万辆,几千辆,这样它的经营就非常困难。

普通合资的内部分化也是非常严重的,前三大企业,大众、丰田、本田这三大企业,还是处于比较有利的地位的,市场整体的销量还是比较稳定的。大众的品牌是在遥遥领先,但是大家可以看到这个线,势头有所减缓,尤其是今年上半年,下滑没有那么明显。但是丰田、本田,它的销量整体量是在增长的,(20)18、(20)19年在我们整体市场下滑的时候,它还在逆势上涨,今年整体下滑,但是它的下滑幅度也是要小于整体市场的下滑幅度。

这三大品牌表现比较稳定,一定会意味着其他的合资品牌走势是非常艰难的。其他的品牌合资品牌,是在(20)17年就出现了明显的下滑,接近10%。今年上半年都是20%以上的下降幅度。在这些品牌当中,除了三大品牌以外,就是日产表现比较稳定,(20)18、(20)19年基本保持了百万辆。有些品牌百万辆的企业,已经下滑到20万车辆有几家企业,后面的也有几家,50万或者是70、80万,现在下滑到只有几万辆,这个分化是非常严重的。

自主品牌内部,其实分化也比较明显。三大品牌,吉利、长城、长安,这几年是连续处于领先地位,虽然势头有所波动,但是总体他们三家在整个市场中的地位还是相对比较稳定的。像长安今年还逆势上涨10%以上。但是其他的自主品牌表现就比较差了。整体上来看,总体跟市场趋势差的太多。但是我们要看到各个品牌之间,也是比较明显,从百万辆的企业,50万辆的企业,还有我们的30万辆或者20万辆的企业,销量下滑都非常明显。

我们把自主品牌分分类,大家因为自主品牌企业比较多,我们分分类,按照这种销量。今年上半年的销量,转过来看,就是我们50万辆的企业只有一家,20到50万有两家,10万辆也就10家左右。但是我们很大部分的企业,小于5千辆的有22家,5千到1万的10家,1万到5万的10家,这些企业未来可能会非常困难。

这是刚才提到的分化的事实,未来的趋势是什么样的?在这种艰难的市场,或者是严峻的市场形势之下,个人观点,就是我们的强者,将会逆势胜出。有三个原因,我们具体来看一下。

第一个原因就是我们的需求平台,这几年我们熟知的销量,市场需求在大幅下滑,这个平台我想可能还会持续一段时间,因为从国际的经验表明,千人汽车在150辆左右,都会出现市场波动。像美国,大概从上个世纪30年代时期,它开始出现千人汽车超过150辆,再就是数据,总共出现了6次平台期,或者是波动,恢复时间不等。但是基本上是3—5年恢复,下降幅度越深,恢复时间越长。近几年金融危机,或者是石油危机的时候,也都是有一个恢复期。这是美国是第一梯队的。

德国也出现了三次这样的平台期,前两次时间相对比较短,后面用了8年的时间才恢复。日本韩国也是一样,日本下降幅度比较小,所以恢复时间比较短。我们可以看到韩国,基本上是4—5年,这个市场空间才回到原来下降前的这个平台。

大家都在疑问,我们国家的市场平台期会在什么样的一个状态下,什么时候能回来,因为最高点的时候,在(20)16年接近3千万辆的销量,因为一直在下降,是不是到底了,什么时候会回来,这个主要还是取决于未来各个收入端,家庭的收入怎么样的状态。

我们按照国家统计局的五等分,一等家庭占20%,如果按人口就是2亿多人。我们可以看到经过这10年的普及,我们的最高收入,在座的基本上都是在这个区间当中,我们百户家庭拥有车已经达到接近75%,一就是一个家庭基本有一辆车,有些没有车的可能不需要车。增长的一个主体,就是我们的中等偏上收入,它和中等收入,它是我们这几年汽车普及高速增长的一个新的动力。

但是,这几年受到我们整个经济形势的影响,结构性的调整。我们可以看到,中等收入,为什么说它的收入还在增长,因为这个是按照线来测算的,中等收入增长3%,实际收入,按照我们的物价上涨幅度来看是下降的,整体我们的收入家庭影响比较大,未来能不能恢复,什么时候恢复,取决于我们中等收入家庭,中等偏上收入家庭。

中等收入家庭是什么,一个概念,大概就是我们现在在各个制造业的一线的工人,或者是班、组长一类的,略微有一点收入,两个家庭大概10—12万左右的家庭,是由我们广大的工人阶级的收入,在这几年影响比较大。当然还有第三产业,服务业,也是一样的。

第二个原因,需求结构也有利于我们的强势品牌。因为跟我们过去最早时期,就是2000年到2008年这段时间普及不同,这些年的汽车的新车购买者,主体已经从过去的体制内,和外资合资,体制内就是我们的政府,公务员,事业单位,国企等等,这些已经转化为我们的体制外的,体制外的就是我们的民营企业,个体工商户,还有一些自由职业者等等,他占我们整个汽车销量的75%,(20)15年已经达到75%,按道理说,按照这几年的发展,比例应该还会继续提升才对。

但是由于我们的经济结构性调整,还有我们的金融风险等等一系列问题,让我们的整个民营企业经营非常困难。再加上中美的贸易战的影响,今年更突出了,就是我们对我们的第三产,服务业的就业人员影响比较大,而他们这些人群,买车都基本上是10万左右的水平,中低价位的车型,这就带来一个结果,刚才我们看到的数据,就是我们的从(20)18年开始,我们的低价位车型,持续下滑,跟我们刚才提到的需求结构有明显的关系。什么时候我们的民营经济,个体经济,第三产恢复起来,我们整个市场才能恢复起来,但是这个时间会有一段时间,这样对我们的中高端品牌就是一种利好。

第三个原因,就是我们的企业内部的规模经济,也有利于强势品牌。规模经济,大家说这是经济学上的一个概念,在我们的技术水平一定的情况下,不是考虑说我们有一个新的技术革命,在技术相对一定的情况下,随着我们产量的增长,可以有效的降低我们单位产量的成本,规模越大,我们的成本越低,当然它有一个临界点,和到规模经不经济是一个比较平滑的,不是一下就下去的。

它有一个临界点,到了这个零界点已经规模报酬就不变。主体是在规模经济,往左边的,我们的大企业可能就在规模经济这个点,虽然我们的市场在下滑,大家的规模量都有所下滑,但是我们可以看到,如果在规模经济点附近的,它可能下滑一点点,但是单位成本下滑的提高的程度,就会非常小。

如果我们是一个5万车辆或者1万辆的企业,规模经济可能就在这个线的上面,你的下滑幅度提升一点点,你的单位成本就会比较大。这就是为什么大家现在看到,我们的高端企业,规模型企业,他可以通过降价来实现保持我们的市场份额,就是因为他的单位成本,比我们中小规模企业来说,他的成本控制能力有规模的一个优势,这就是我们提到的第二个趋势,就是我们的强者在逆势中会胜出。

我今天就跟大家交流这些,不当之处,请大家批评指正,谢谢大家!

敬请关注盖世汽车“【盖世直播】2020中国汽车蓝皮书论坛”专题。

本文地址:https://auto.gasgoo.com/news/202008/12I70205381C108.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921