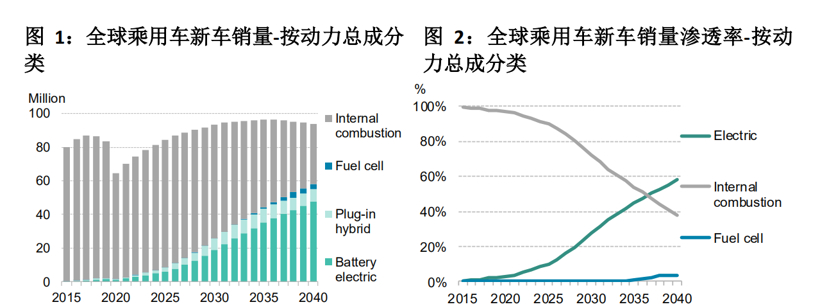

2020年全球新能源乘用车销量预计为170万辆,同比下滑18%。新冠疫情中断了新能源汽车行业连续十年的强劲增长。不过,今年燃油车销量降幅预计更大(23%)。未来交通电动化长期向好的局面不会改变。

彭博新能源财经最新发布的《新能源汽车市场长期展望》报告指出,到2040年,新能源汽车在全球乘用车销量的占比预计达58%,在乘用车保有量的占比达31%。除乘用车外,新能源车在公交车保有量的占比将达67%,在两轮摩托车1占比达47%,在轻型专用车占比达24%。

来源:彭博新能源财经。

注:新车销量渗透率中的新能源汽车包括纯电动汽车和插电式混合动力汽车。

新能源汽车的发展对石油需求和电力市场而言影响深远。目前仅是以两轮摩托车为主的交通电动化,就已经使得燃油需求每天减少了近100万桶。到2040年,整个交通领域的电动化将使得日均燃油需求减少1,760万桶,同时各类新能源汽车的充电需求预计使得全球用电量增长5.2%。

彭博新能源财经先进交通研究负责人Colin McKerracher表示:“疫情冲击下,2020年全球汽车销量预计出现大幅下滑。这给车企的重点战略布局及针对”新四化“转型的资金投入带来重大挑战。汽车产业的长期转型趋势并未改变,但未来三年不会一帆风顺。”

彭博新能源财经的分析表明,全球燃油车销量已在2017年达峰。即便疫情过后可能短暂回升,但长期来看燃油车销量仍将保持下滑趋势。随着全球人口结构变化、城市化进程加快和共享出行服务的增长,尽管乘用车保有量随着经济发展不断增长,但新车销量将在2036年达峰。2020年,新能源汽车在全球乘用车新车销量的占比达3%;2023年增至7%,同年新能源汽车销量达到540万辆。

随着动力电池价格的进一步下降,新能源汽车的总拥有成本(TCO)和前期购置成本将在2025年前后与燃油车实现平价。但不同市场达到平价点的时间有前有后:欧洲的大型乘用车最快将于2022年实现平价,而印度和日本的小型乘用车的平价可能要到2030年甚至更久之后。

在今年的《新能源汽车市场长期展望》报告中,彭博新能源财经展示了在两轮电动摩托车和氢燃料电池汽车的增长前景方面的全新发现。到2040年,氢燃料电池汽车在重型商用车销量的占比预计达到3.9%,在公交车销量的占比达6.5%。在东亚和欧洲部分地区,氢燃料电池汽车的新车销量占比可能会更高。氢燃料电池汽车在轻型商用车和乘用车的市场份额增速则相对迟缓。

报告提出,随着先进驾驶辅助系统(ADAS)部署规模持续增加、传感器供应链逐步健全,全自动驾驶汽车或自动驾驶出租车(robotaxis)将在2038-2040年开始发挥更大的作用。

彭博新能源财经的交通电动化研究负责人Aleksandra O’Donovan表示:“我们密切关注新能源汽车充电基础设施的发展。我们预计,到2040年全球需要约2.9亿个充电桩,其中公共充电桩1,200万个,累计投资需求达5,000亿美元。”

彭博新能源财经估计,住宅小区或办公场所的私人专用充电设施以及商用车专用充电设施的投资将占累计投资的78%。到2040年,全球公共充电基础设施的累计投资需求达1,110亿美元。随着2020-2030年充电桩利用率的提高,市场化运营的公共充电桩可以满足大部分充电需求并实现盈利,但某些地区可能仍需政府扶持。

目前,全球新能源乘用车保有量为700万辆,新能源客车保有量超过50万辆,新能源物流配送车和卡车保有量接近40万辆,电动两轮摩托车(包括摩托车、轻便摩托车和踏板式摩托车)保有量达1.84亿辆。全球新能源客车和电动两轮摩托车保有量最大的市场是中国。

报告还分析了新冠疫情对公共交通的影响。尽管各国陆续放宽隔离措施,疫情对公共交通的影响却不是短时间内可以恢复的,公交车和地铁客运量的下降可能会持续一段时间,城市交通拥堵程度则可能加剧。共享出行服务运营商虽在疫情下备受打击,但将在外卖、物流和微出行业务的支撑下迅速恢复。

【注】电动两轮摩托车,包括电动摩托车、电动轻便摩托车和电动踏板式摩托车,不含电动自行车。

*版权声明:本文为企业供稿,供稿企业对文章观点及内容合规性负责。如有疑义或转载需求,请联系供稿企业。

本文地址:https://auto.gasgoo.com/news/202005/19I70181123C501.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921