2019车市的悲歌,在这个寒冷的冬日,显得格外刺耳。

乘联会或者中汽协每月如期发布的汽车产销数据,毫无意外地均指向同比下跌。前11个月,狭义乘用车产销同比跌幅均指向10%以上。据此,盖世汽车研究院曾判断,今年乘用车的整体跌幅有望在8%-9%之间。

当“金九银十”未能照亮暗淡的车市,汽车人或只能寄希望于年末“翘尾”效应的来临。然而,11月,无论从终端销量还是经销商库存预警指数来看,这种“翘尾”效应相比以往,明显偏弱。好在,今年的春节提前到来,于是,汽车人又期盼着12月能够迎来“大丰收”。

无论最后一个月“丰收”与否,今年车市的格局和各车企的排位,大概率已经“定型”。1-11月销量排名比较靠前的车企中,吉利、长城、长安,一字排开,不出意料地卫冕自主品牌乘用车前三强。

十年浮沉,吉利再次领跑

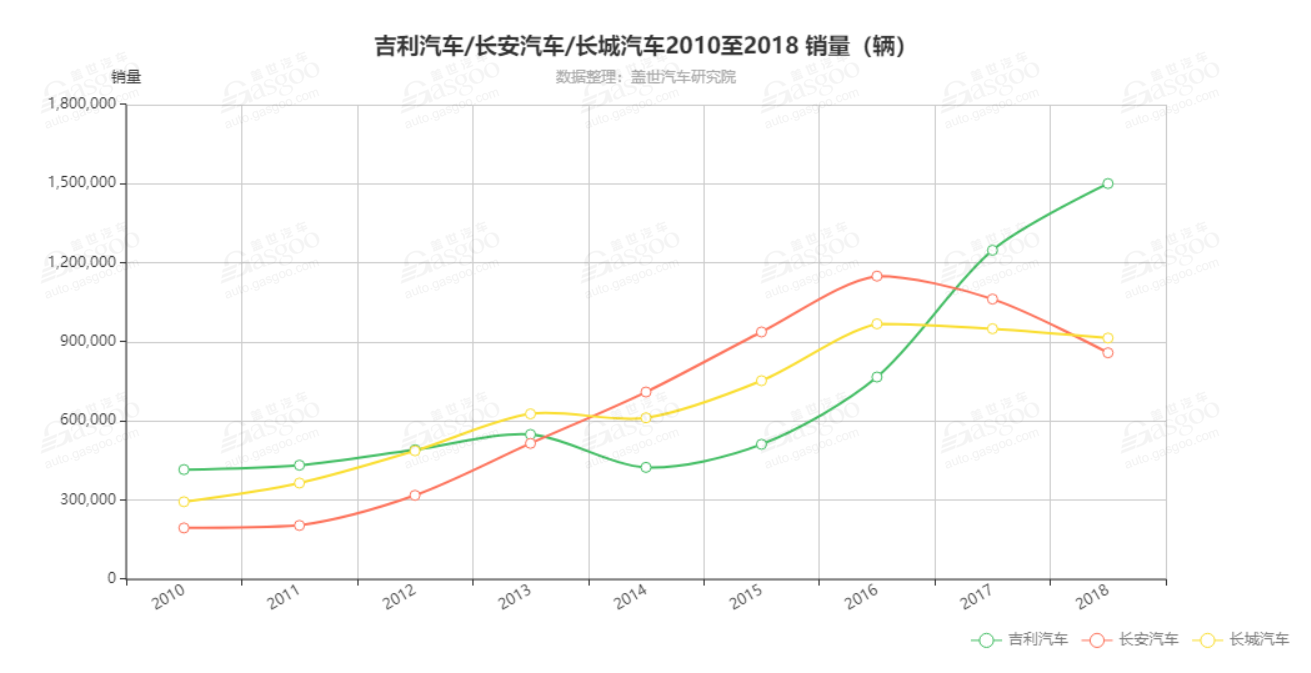

事实上,纵观自主三强最近十年的发展历程,其在乘用车领域销量的起伏变化,背后也折射出各自产品战略的行进方向。早在2010年,吉利汽车的年销量就迈进了40万台大关;彼时,专注于SUV的长城,依托哈弗品牌,在乘用车领域向30万台的年销量迈进;而由商用车向乘用车领域转型不久的长安,还处于下风。

2013年,SUV迎来爆发式增长,长城享受着SUV带来的市场红利,在乘用车领域一举跃升至自主品牌首位。这一年,长安汽车在乘用车领域的增速同样较为迅猛。当年,长安乘用车累计销量首次达到50万台大关,相比2012年,同比增速高达61.89%。

紧接着的2014年,长安以71万台的年销量,超越吉利和长城,领跑自主品牌乘用车企业销量排行榜。

此后,长安的这一优势持续了三年。

三年后的2017年,在乘用车领域蛰伏了三年的吉利终于发力了。得益于轿车和SUV的均衡布局,吉利2017年实现销量124.8万辆,年销量首次迈进百万台大关,再次成为自主乘用车领军品牌。

2018年,吉利以150万台的年销量再次实现正增长,不同的是,自主三强中,长城的市场占比开始超过长安,而曾经的老大哥长安,则退居第三。

市场向下,焦虑与彷徨并行

今年1-11月,吉利汽车累计销量突破123万台,同比下滑12.5%。长城和长安旗下乘用车板块表现不一,长城以82万台的累计销量在车市寒冬下呈现逆市增长之态,而长安则以70.8万台的销量,位居自主品牌第三位。

从体量上看,今年吉利汽车依旧领先。但与去年相比,相对还是暗淡了一些。不过,在乘用车市场进入下行通道后,头部车企又有几个还能依旧保持增长态势呢?

当前,在自主三强中,吉利的产品布局和市场表现,仍旧是最均衡的。除了在轿车和SUV领域有主力车型出没外,今年,嘉际的入市,填补了吉利多年来在MPV领域中的空白。

虽然如此,面对市场下行和产业结构调整带来的巨变,领跑者也难免焦虑。

今年上半年,面对同比出现15%下跌的年中报,吉利高层决定主动调整年度销量目标。在公布年中销量数据的同时,吉利同时对外宣布,其2019年全年销量目标下调10%至136万辆。

这一调整,显然是吉利面对行业下行压力的适时转身。而从产品推进速度来看,吉利并没有转身,反而全力以赴。

在轿车市场,吉利布下了帝豪、帝豪GL、远景、缤瑞,以及博瑞;SUV领域,除了博越、远景X6、帝豪GS等老牌车型外,又加入了缤越、星越,以及刚刚到来的吉利icon。在市场处于增量的情况下,同类产品的密布,只要控制好价格差异,就可以在不同细分市场分一杯羹;如今,市场进入存量竞争阶段,只有知名度高、口碑好的车型才有可能被用户记住,进而保持热销。而吉利如今在轿车和SUV中如此密集地投放产品,一方面可能造成同门兄弟之间的相互倾轧,另一方面,同类产品内耗,对终端售价的稳定性也会有一定影响。

业内分析认为,吉利在产品投放上的节奏之快,产品之密集,恰恰反映了车市下行环境下,头部车企的焦虑。

吉利的“贪心”并非只是个案,长城也有这方面的倾向。

依旧专注于SUV的长城,已经将哈弗旗下的SUV从小型覆盖到中大型细分市场。其中,在紧凑型SUV领域,哈弗有8款车型出没,但比较畅销的仅有哈弗H6和哈弗F7。

其实,在SUV逐步收缩的情况下,哈弗品牌的整体销量也在萎缩。2017年,其年度销量为85万辆,2018年,这一销量变为76.6万辆,同比下滑10%。今年1-11月,哈弗品牌累计销量为69万辆,但相比去年同期出现了4.9%微增。这种微增,除了哈弗H6热销趋势不减外,还得益于哈弗F7和哈弗M6带来的增量。不过,在哈弗品牌现有的十多款车型中,能够真正被消费者所熟知,并起到销量支撑作用的,也仅有以上提及到的这几款。

另外,长城汽车今年在乘用车领域的增长,还与新能源品牌欧拉的稳健走势有关。今年1-11月,欧拉品牌凭借两款纯电动微型车,累计销量已达3.6万辆。

自主三强中,长安,当前应该是最需要努力的一个。

从百万台的销量神坛上跌落,长安汽车2018年销量同比跌幅为19.2%。今年1-11月,其累计销量为70.8万台,同比下滑12.3%。

今年,长安同样在原有车型上打磨产品力,并借PLUS之名推出了系列换代车型,如长安CS55PLUS,长安CS75PLUS等。可喜的是,下半年,随着长安CS75PLUS的加入,长安汽车终端销量回暖明显,环比大涨。

遗憾的是,曾经的旗舰,睿骋CC依旧表现不佳。今年下半年,睿骋CC变身锐程CC,后者增加了智能配置,并在售价上进一步下探,以期覆盖更多受众群体。11月,锐程CC单月销量达到3626台,相比以往睿骋CC的表现,有所提升。

业内分析认为,在自主品牌中,长安的研发实力比较强,尤其在动力总成方面有突出贡献。最近两年,随着蓝鲸系列小排量发动机的推出,其产品力也大增。在技术密集型的汽车产业,“只要研发、工艺和技术能够站稳脚,就不可能生产不出好的产品”。而在消费者比较看重的设计方面,长安汽车通过全新换代的CS75PLUS等系列产品,也在验证着其全新设计理念的受欢迎程度。

在研发和设计方面有一定积累的长安汽车,当前需要梳理好产品线,集中优势资源打造下一个“爆款”。

我们认为,未来,长安有实力渡过彷徨期,再度回归年销百万台的巅峰状态。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/201912/27I70147499C110.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921