金秋10月,中国汽车市场产销同比跌幅有所收窄。

11月11日,中国汽车工业协会发布了上月中国汽车工业产销数据。2019年10月,全国乘用车市场消费需求没有明显改善,行业企业依然承压;商用车在加快更新淘汰及投资拉动的作用下,继续保持较好的增长势头;新能源汽车则继续呈现大幅下滑的态势。

从具体数据来看,10月汽车产销229.5万辆和228.4万辆,环比增长3.9%和0.6%,同比下降1.7%和4.0%,降幅比上月分别收窄4.5个百分点和1.2个百分点。1-10月,汽车产销2044.4万辆和2065.2万辆,同比下降10.4%和9.7%,产销降幅比1-9月分别收窄1.0个百分点和0.6个百分点。

值得注意的是,在车市负增长的同时,新能源汽车销量持续下滑。10月,新能源汽车销量为7.5万辆,环比下降5.9%,同比下降45.6%。对此现象,中汽协秘书长助理许海东表示,这是企业对新能源市场不够重视的表现,企业需要接受市场低迷的挑战,后面压力会越来越大。中汽协副秘书长师建华称,10月车市是在去年下降一轮的基础上继续下降,虽然回暖不够明显,但总体仍在好转。

(2019年10月汽车生产情况)

(2019年10月汽车销售情况)

(2019年10月汽车企业库存情况)

在乘用车方面:

10月,乘用车销量比上月略有下降,同比降幅小幅收窄。当月共销售192.8万辆,环比下降0.2%,同比下降5.8%,降幅比上月收窄0.5个百分点。在乘用车主要品种中,与上月相比,多功能乘用车(MPV)和运动型多用途乘用车(SUV)销量呈小幅增长,其他品种略有下降;与上年同期相比,运动型多用途乘用车(SUV)销量略增,其他三大类乘用车品种均呈下降。

1-10月,乘用车共销售1717.4万辆,同比下降11.0%,降幅比1-9月略有收窄。在乘用车主要品种中,与上年同期相比,四大类乘用车品种销量继续呈现下降趋势,多功能乘用车(MPV)降幅依然最为明显。

(10月乘用车月度销量)

(乘用车月度销量增长率)

(2019年1-10月乘用车分车型销量)

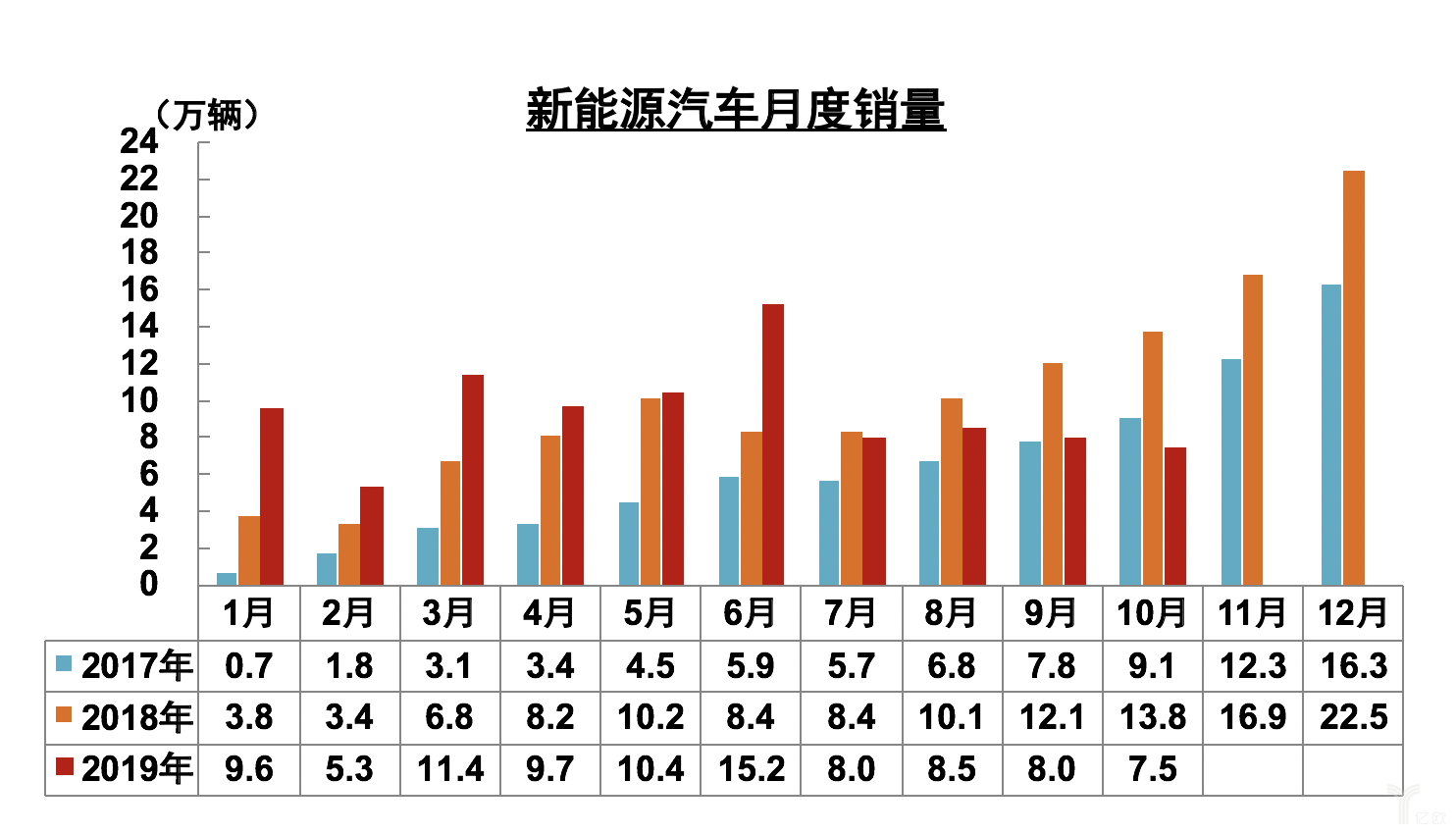

在新能源汽车方面:

10月,新能源汽车产量环比小幅增长,销量有所下降;与上年同期相比,新能源汽车产销依然呈较快下降。10月,新能源汽车产销分别完成9.5万辆和7.5万辆,产量环比增长6.2%,销量下降5.9%,同比下降35.4%和45.6%。在新能源汽车主要品种中,与上月相比,纯电动和插电式混合动力汽车产量均呈增长,销量呈不同程度下降。此外,燃料电池汽车产销环比降幅接近40%,降幅明显高于其他新能源汽车品种。

1-10月,新能源汽车产销98.3万辆和94.7万辆,同比增长11.7%和10.2%,增速比1-9月继续回落。在新能源汽车主要品种中,纯电动汽车产销同比保持增长,增速也比1-9月呈一定回落,插电式混合动力汽车降幅有所扩大。

(新能源汽车月度销量)

(2019年1-10月新能源汽车销量构成)

在自主品牌和其他车系销量方面:

10月,中国品牌乘用车市场占有率环比继续保持小幅增长,同比略有下降。共销售76.9万辆,环比增长5.8%,同比下降9.6%,占乘用车销售总量的39.9%,占有率比上月提升2.3个百分点,比上年同期下降1.7个百分点。

在外国品牌中,与上月相比,法系乘用车销量略有增长,其他外国品牌均呈一定下降;与上年同期相比,德系销量增长较快,日系微降,其他外国品牌降幅依然明显。10月,中国品牌轿车、SUV和MPV市场占有率分别为18.6%、54.7%和74.6%,与上月相比,MPV市场占有率小幅下降,轿车微增,SUV增长较明显。

(2019年1-10月新能源汽车销量构成)

1-10月,中国品牌乘用车共销售667.2万辆,同比下降17.5%,占乘用车销售总量的38.9%,占有率比上年同期下降3.1个百分点。

(1-10月中国品牌乘用车销量与市场份额统计)

(中国品牌乘用车市场份额变化趋势)

在外国品牌中,与上年同期相比,日系品牌乘用车销量保持小幅增长,德系略降,其他外国品牌均呈快速下降。1-10月,中国品牌轿车、SUV和MPV市场占有率分别为19.6%、52.5%和74.7%,依然低于同期。

(中国品牌乘用车市场份额变化趋势)

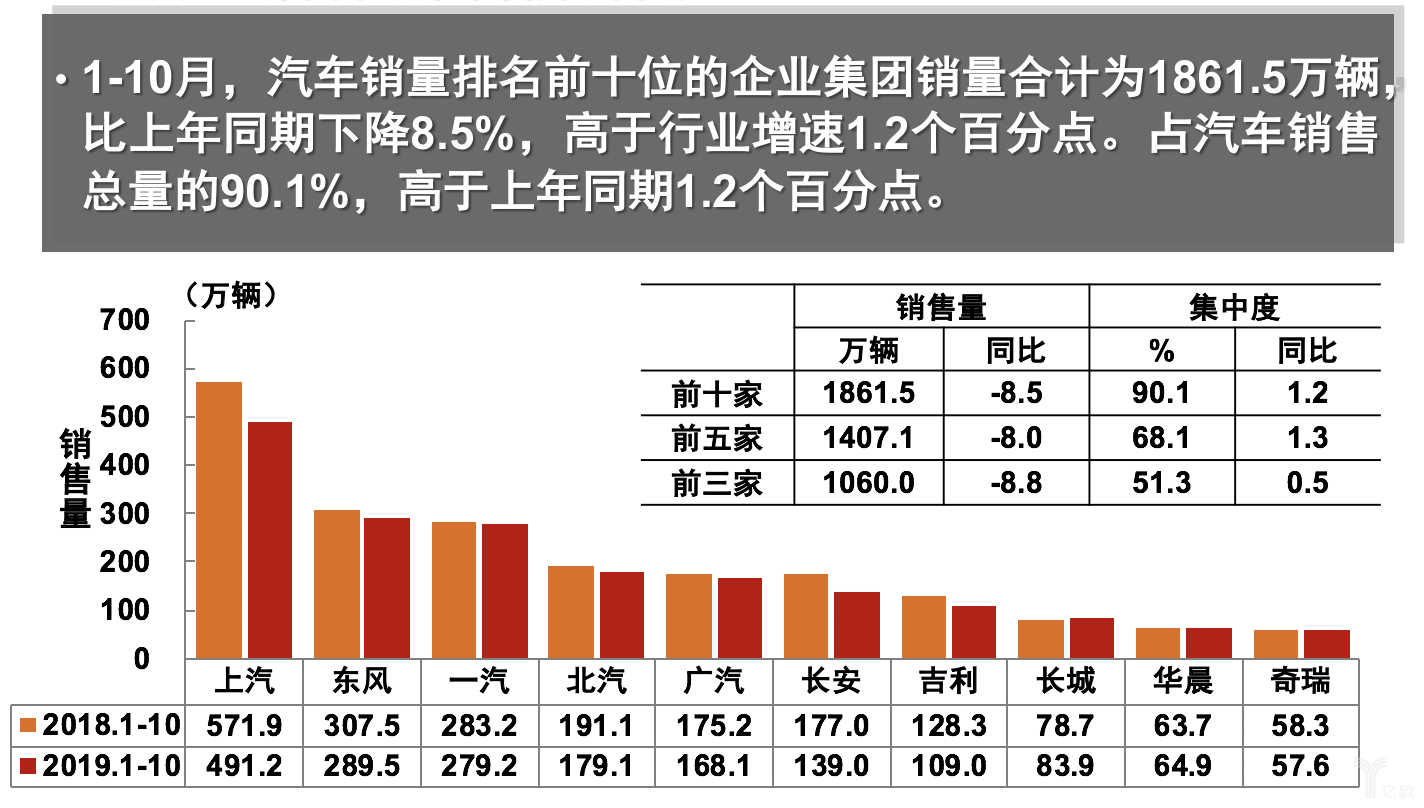

在各大汽车品牌销量方面:

1-10月,销量排名前十位的轿车生产企业共销售614.0万辆,占轿车销售总量的73.8%。在销量排名前十位的轿车生产企业中,与上年同期相比,北京奔驰、广汽本田和广汽丰田销量保持较快增长,其他企业呈不同程度下降。

1-10月,销量排名前十位的SUV生产企业共销售428.6万辆,占SUV销售总量的57.7%。在销量排名前十位的SUV生产企业中,与上年同期相比,一汽大众销量增速依然最为显著,奇瑞汽车、上汽大众和东风本田继续呈较快增长,长城汽车小幅增长,其他五家企业均呈下降。

1-10月,销量排名前十位的MPV生产企业共销售98.2万辆,占MPV销售总量的88.2%。在销量排名前十位的MPV生产企业中,与上年同期相比,上汽大通和广汽乘用车销量保持快速增长,上汽通用增速略低,其他七家企业均呈下降,东风本田和比亚迪降幅更明显。

(1-10月中国市场销量前十名的汽车企业)

在动力电池方面:

10月,我国动力电池产量共计6.7GWh,同比下降5.4%,环比下降12.8%。其中三元电池产量4.0GWh,占总产量59.3%,同比下降8.5%,环比下降16.3%;磷酸铁锂电池产量2.7GWh,占总产量39.8%,同比增长0.2%,环比下降7.4%。

1-10月,我国动力电池产量累计70.1GWh,同比累计增长32.2%。其中三元电池产量累计44.9GWh,占总产量64.1%,同比累计增长53.9%;磷酸铁锂电池产量累计22.9GWh,占总产量32.6%,同比累计下降0.8%,降幅继续收窄。

(2019年10月动力电池产量)

2019年10月,我国动力电池装车量共计4.1GWh,同比下降31.4%,环比上升3.1%。市场增速较去年同期明显放缓。三元电池、磷酸铁锂电池装车量分别为2.9GWh和1.1GWh,同比分别下降26.0%和41.7%。磷酸铁锂电池环比增长12.0%,环比增速呈上升趋势。

(10月我国动力电池装车量数据)

2019年10月,我国新能源汽车市场共计46家动力电池企业实现装车配套,较9月份减少6家。排名前3家、前5家、前10家动力电池企业动力电池装车量分别为2.8GWh、 3.3GWh和3.7GWh,占总装车量比分别为69.7%、80.3%和90.7%,较9月均小幅下降,行业仍处于淘汰整合阶段。

2019年1-10月,我国新能源汽车市场共计75家动力电池企业实现装车配套,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为34.4GWh、36.8GWh和 40.8GWh,占总装车量比分别为74.5%、79.7%和88.2%。

(2019年1-10月我国动力电池企业装车量排名)

在充电基础设施方面:

截至2019年10月,联盟内成员单位总计上报公共类充电桩47.8万台,其中交流充电桩27.8万台、直流充电桩20.0万台、交直流一体充电桩488台。2019年10月较2019年9月公共类充电桩增加1.2万台。从2018年10月到2019年9月,月均新增公共类充电桩约1.6万台,2019年10月同比增长68.0%。

(2019年10月公共充电基础设施整体情况)

其中,广东、江苏、北京、上海、山东、浙江、安徽、河北、湖北、福建TOP10地区建设的公共充电基础设施占比达74.4%。

(2019年10月各省市公共充电桩总量TOP10)

(2019年10月各省市充电站总量及TOP10)

截止到2019年10月,全国充电运营企业所运营充电桩数量超过1万台的共有8家,分别为:特来电运营14万台、星星充电运营10.5万台、国家电网运营8.8万台、云快充运营2.8万台、依威能源运营2.5万台、上汽安悦运营1.8万台、中国普天运营1.4万台、深圳车电网运营1.2万台。这8家运营商占总量的89.8%,其余的运营商占总量的10.2%。

(2019年10月全国规模化运营商)

本文地址:https://auto.gasgoo.com/News/2019/11/12I70138687C110.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921