10月14日,中国汽车工业协会发布最新产销数据显示,9月份,我国汽车产销量分别完成220.9万辆和227.1万辆,商用车产销同比呈现小幅增长,乘用车依然在下降,市场需求下滑态势没有明显改善。受补贴下降短期影响持续,新能源汽车产销同比下降较快,产销分别完成8.9万辆和8万辆,销量同比大幅下滑34.2%。

汽车销量同比降幅收窄

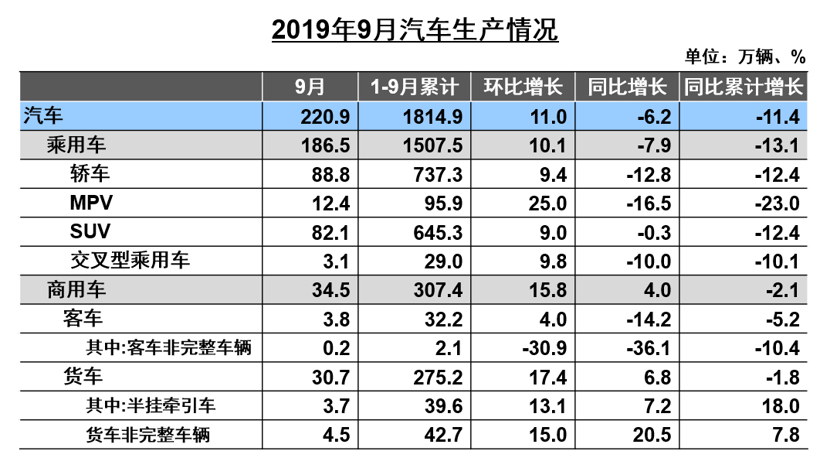

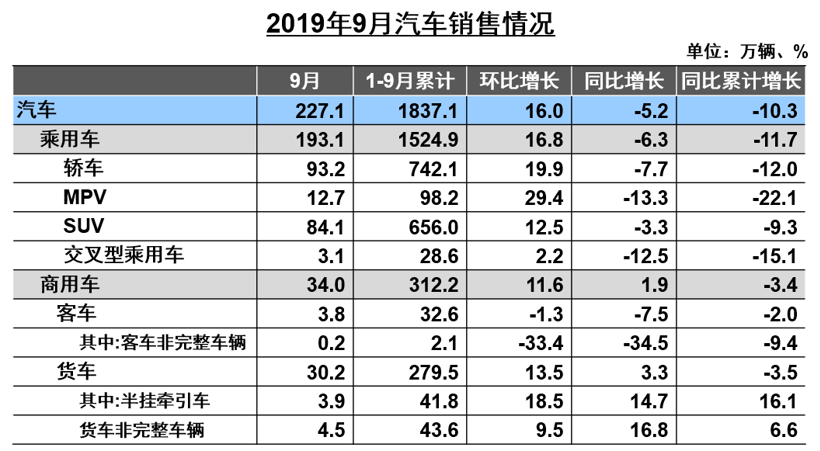

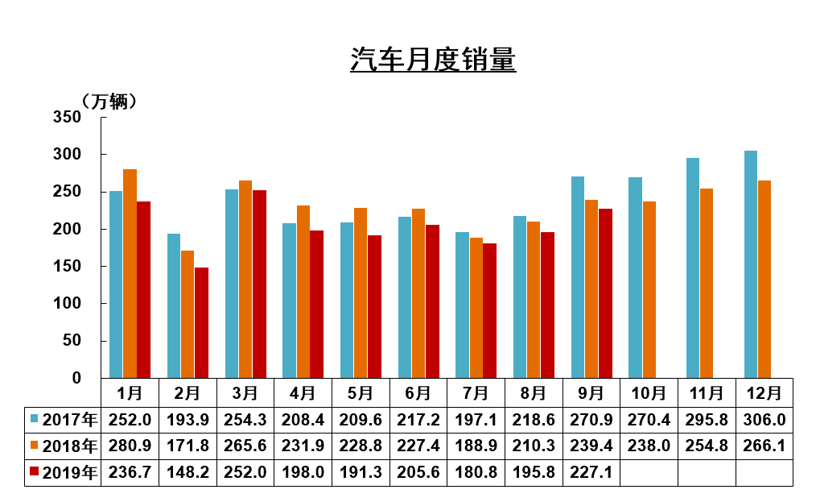

9月,产销量分别完成220.9万辆和227.1万辆,比上月分别增长11%和16%,比上年同期分别下降6.2%和5.2%,产量降幅比上月扩大5.7个百分点,销量同比降幅比上月缩小1.7个百分点。

1-9月,汽车产销分别完成1814.9万辆和1837.1万辆,产销量比上年同期分别下降11.4%和10.3%,产销量降幅比1-8月分别收窄0.7个百分点。

9月,汽车进入传统“金九银十”销售旺季,从今年9月产销数据完成情况看,与上月相比,呈现了明显回升,销量同比降幅也比上月有所收窄,但降幅依然较大,延续了去年7月份以来的下降态势,我国汽车产销量已连续15个月同比下降,其中新能源汽车也连续3个月下降,消费动能仍处于不足状态。从乘用车车型看,本月所有车型同比均呈现下降,企业面临的压力没有有效改善;商用车相对较好,产销均呈现正增长。

今年以来,国际环境日趋复杂严峻,世界经贸增长放缓,在全球经济下行、国内结构性矛盾突出以及中美经贸摩擦的背景下,我国经济下行压力有所加大,但经济仍运行在合理区间。尽管宏观经济总体稳定发展,我国汽车工业在消费信心不足、部分地区提前切换国六标准等不利因素影响下,总体表现较弱,尤其是上半年更是出现了10%以上的下降。三季度,在一系列稳就业、稳金融、稳外贸、稳外资、稳投资、稳预期的政策作用下,汽车产销降幅出现了收窄。

中汽协秘书长助理陈士华表示,9月份降幅收窄,主要是因为去年的基数较低。今年下半年,车市逐步回升,但是回升的幅度和速度未能达到预期。

乘用车市场压力仍然较大

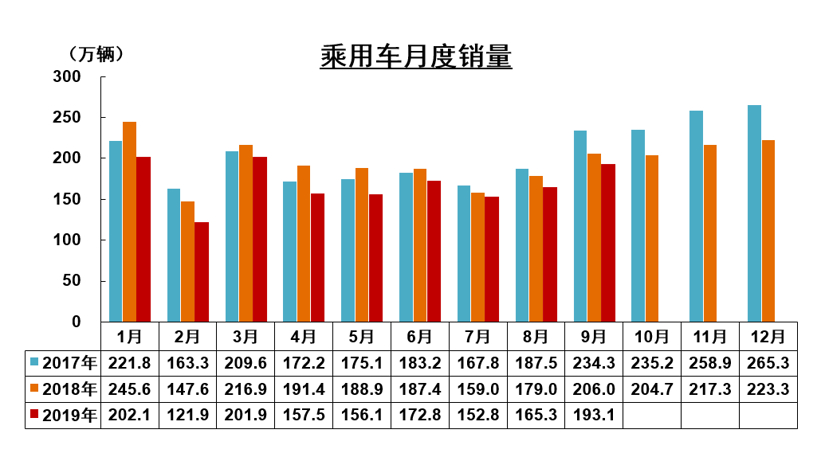

9月,乘用车产销分别完成186.5万辆和193.1万辆,比上月分别增长10.1%和16.8%,比上年同期分别下降7.9%和6.3%,产量降幅比上月扩大7.2个百分点,销量降幅缩小1.4个百分点。

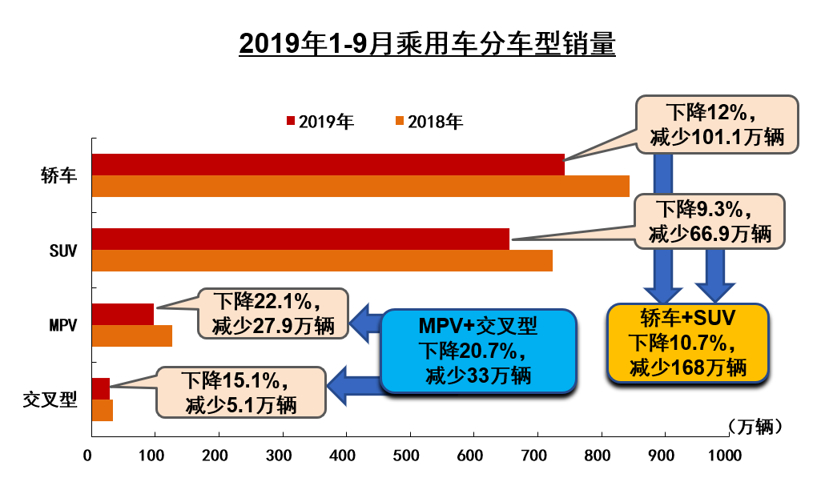

1-9月,乘用车产销分别完成1507.5万辆和1524.9万辆,产销量同比分别下降13.1%和11.7%。销量降幅比1-8月继续收窄。乘用车四类车型产销情况看:轿车产销比上年同期分别下降12.4%和12%;SUV产销比上年同期分别下降12.4%和9.3%;MPV产销比上年同期分别下降23%和22.1%;交叉型乘用车产销量比上年同期分别下降10.1%和15.1%。四大类乘用车品种产销延续了下降势头,SUV降幅比1-8月有所收窄。

中国品牌乘用车市场占比同比小幅下降

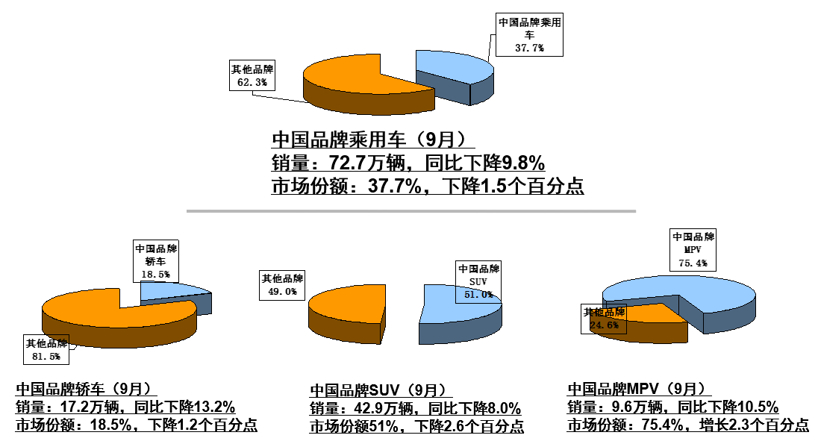

9月,中国品牌乘用车市场占有率环比略有增长,同比依然呈小幅下降。当月共销售72.7万辆,环比增长18.4%,同比下降9.8%,占乘用车销售总量的37.7%,占有率比上月提升0.5个百分点,比上年同期下降1.5个百分点。在外国品牌中,与上月相比,美系乘用车销量增速略低,其他外国品牌乘用车均呈较快增长,其中韩系和法系乘用车增速更为明显;与上年同期相比,德系、日系销量略有增长,其他外国品牌继续呈明显下降。9月,中国品牌轿车、SUV和MPV市场占有率分别为18.5%、51.0%和75.4%,与上月相比,市场占有率均呈一定增长,其中中国品牌MPV增长更明显。

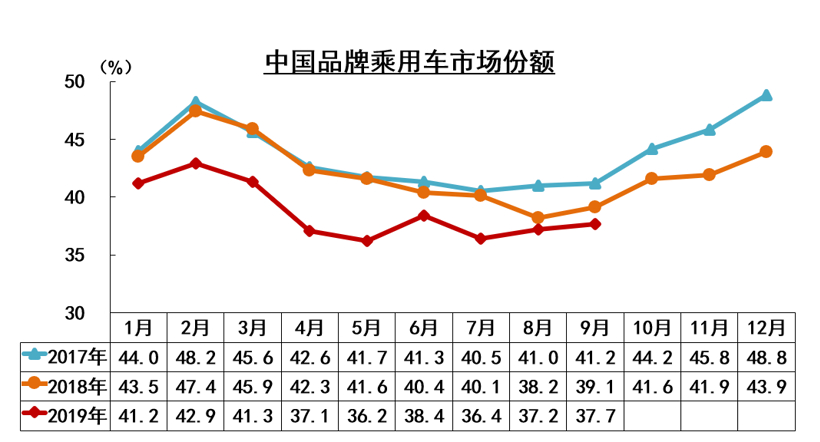

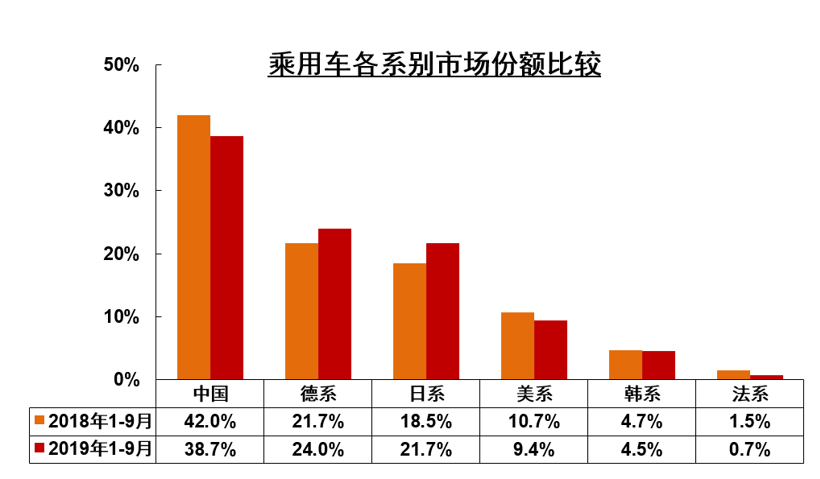

1-9月,中国品牌乘用车共销售590.3万辆,同比下降18.5%,占乘用车销售总量的38.7%,占有率比上年同期下降3.3个百分点。在外国品牌中,与上年同期相比,日系品牌乘用车销量保持小幅增长,其他外国品牌呈一定下降,其中法系降幅更为显著。1-9月,中国品牌轿车、SUV和MPV市场占有率分别为19.7%、52.2%和74.7%,均低于同期,其中中国品牌SUV下降更明显。

1-9月,销量排名前十位的轿车生产企业共销售547.0万辆,占轿车销售总量的73.7%。在销量排名前十位的轿车生产企业中,与上年同期相比,广汽本田、北京奔驰和广汽丰田销量呈较快增长,东风有限(本部)和一汽丰田降幅略低,其他企业降幅较为明显。

1-9月,销量排名前十位的SUV生产企业共销售373.7万辆,占SUV销售总量的57.0%。在销量排名前十位的SUV生产企业中,与上年同期相比,一汽大众销量增速最为显著,上汽大众、东风本田和奇瑞汽车也呈较快增长,长城汽车和东风有限(本部)增速略低,其他四家企业下降较为明显。

1-9月,销量排名前十位的MPV生产企业共销售86.2万辆,占MPV销售总量的87.8%。在销量排名前十位的MPV生产企业中,与上年同期相比,广汽乘用车和上汽大通销量增速明显,上汽通用呈小幅增长,广汽本田略有下降,其他六家企业均呈较快下降。

新能源汽车销量三连降

9月,新能源汽车产量环比小幅增长,销量有所下降;与上年同期相比,新能源汽车产销均呈较快下降。

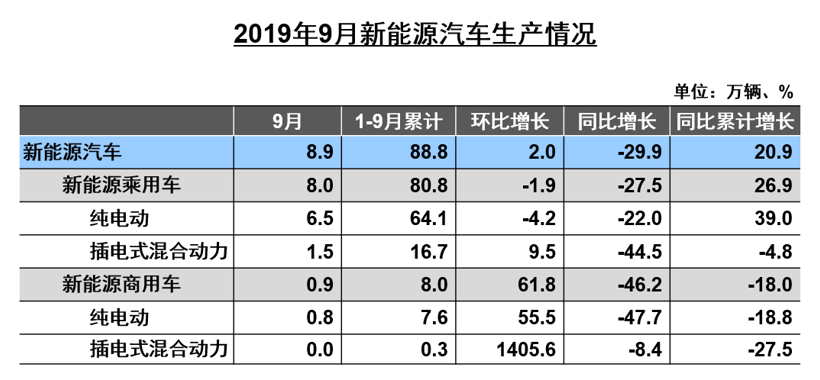

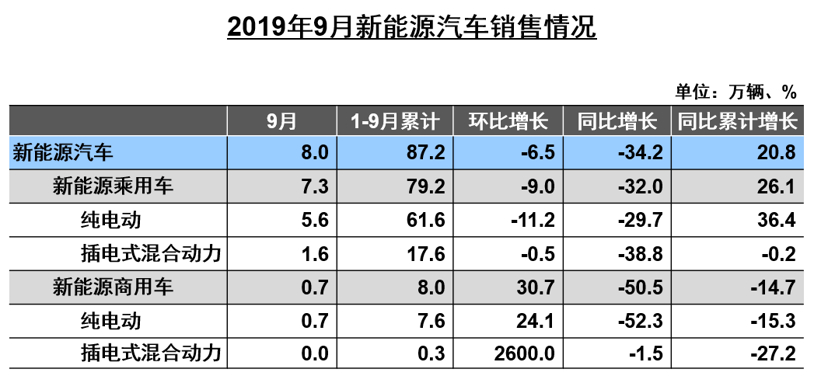

9月,新能源汽车产销分别完成8.9万辆和8.0万辆,产量环比增长2.0%,销量下降6.5%,同比下降29.9%和34.2%。其中纯电动汽车产销分别完成7.4万辆和6.3万辆,比上年同期分别下降26.1%和33.1%;插电式混合动力汽车产销分别完成1.5万辆和1.7万辆,比上年同期分别下降44.1%和38.4%。插电式混合动力汽车产销环比均呈增长,纯电动汽车产量微增,销量呈一定下降。

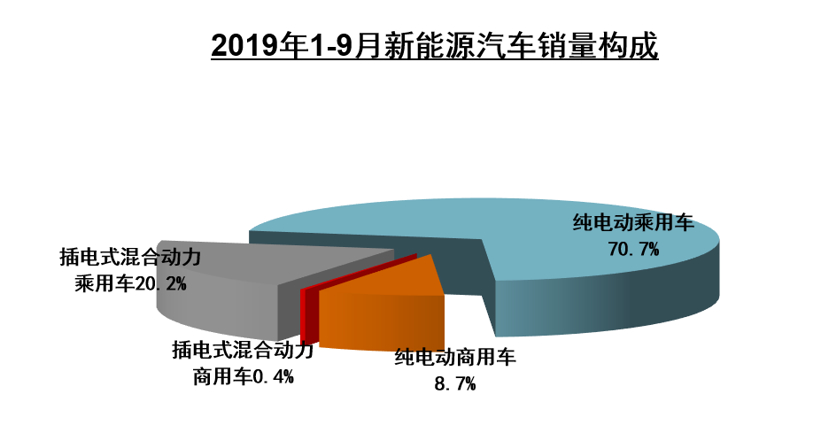

1-9月,新能源汽车产销分别完成88.8万辆和87.2万辆,比上年同期分别增长20.9%和20.8%,增速比1-8月明显回落。其中纯电动汽车产销分别完成71.7万辆和69.2万辆,比上年同期分别增长29.2%和27.8%;插电式混合动力汽车产销分别完成17.0万辆和17.9万辆,比上年同期分别下降5.4%和0.8%。纯电动汽车产销同比保持增长,插电式混合动力汽车小幅下降。燃料电池汽车产销分别完成1315辆和1251辆,比上年同期分别增长7.7倍和7.6倍。

中汽协秘书长助理许海东表示,今年国五国六切换导致车型价格优惠,对新能源车市场造成一定影响,抢走了一部分的消费者。另一方面补贴滑坡之后,汽车企业的亏损扩大,企业生产新能源汽车更多可能是为了满足双积分要求,或者为了长远战略,但是短期内,企业大规模生产和促销的积极性在降低。不过,对于今年年底的新能源汽车市场仍有一定信心,消费者正在逐渐接受新能源汽车,期望国家促进汽车消费的政策在各个地方能够得到落实,推动新能源汽车的销售和推广。

在补贴新政施行之后,中汽协将新能源汽车销量预测目标从160万辆下调至150万辆。截至9月仅销售87.2万辆,完成度仅为58.13%。陈士华认为,目前距离目标差距很大,四季度新能源汽车市场达成目标困难重重。

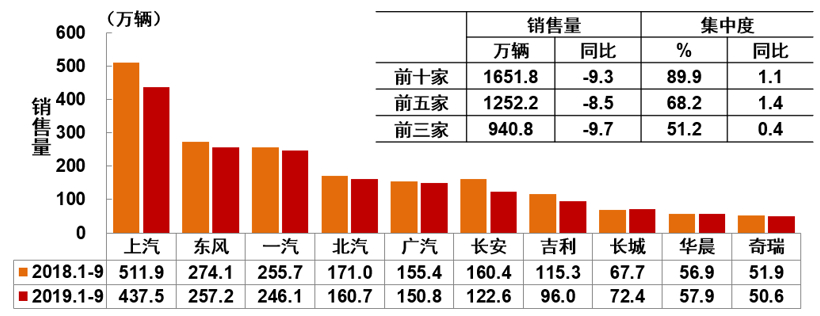

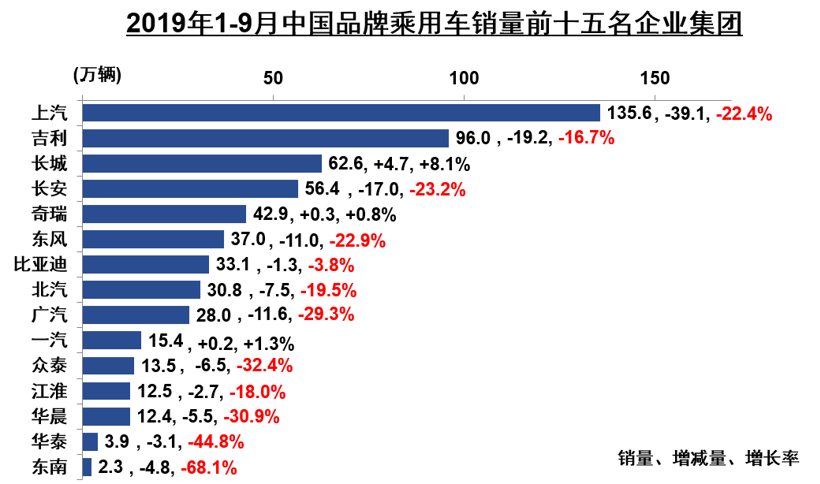

重点企业集团市场集中度有所提高

9月,汽车销量排名前十位的企业(集团)共销售208.8万辆,占汽车销售总量的92.0%。在汽车销量排名前十位的企业中,与上月相比,十家企业销量呈不同程度增长,其中除华晨外,其他九家企业增速均超过10%,长城增速更为明显。

1-9月,汽车销量排名前十位的企业(集团)共销售1651.8万辆,占汽车销售总量的89.9%,比上年同期下降9.3%,高于上年同期1.1个百分点。在汽车销量排名前十位的企业中,与上年同期相比,长城和华晨销量呈小幅增长,其他八家企业均呈下降。

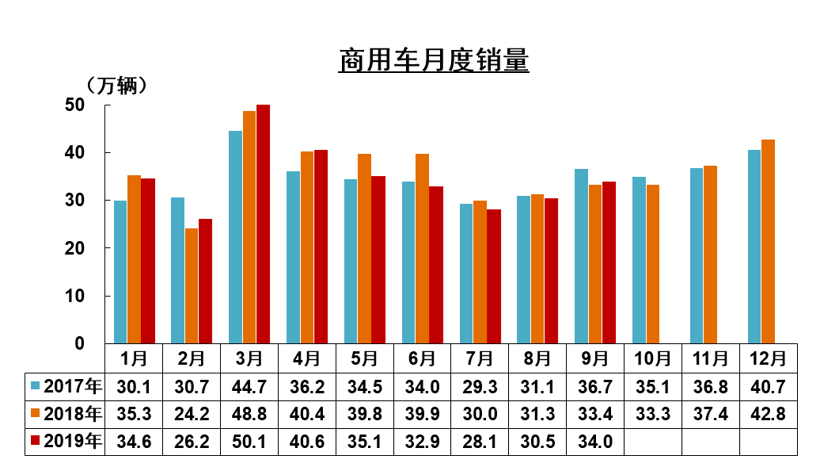

商用车产销量同比增长

9月,商用车产销分别完成34.5万辆和34万辆,比上月分别增长15.8%和11.6%;产销量比上年同期分别增长4%和1.9%。本月重型货车产销分别完成8.1万辆和8.4万辆,比上年同期分别增长12.7%和7.5%。在商用车主要品种中,与上月相比,货车产销均呈较快增长,客车产量小幅增长,销量略有下降;与上年同期相比,货车产销呈小幅增长,客车有所下降。

1-9月,商用车产销分别完成307.4万辆和312.2万辆,比上年同期分别下降2.1%和3.4%。分车型产销情况看,客车产销分别完成32.2万辆和32.6万辆,比上年同期分别下降5.2%和2%;货车产销分别完成275.2万辆和279.5万辆,比上年同期分别下降1.8%和3.5%,其中,重型货车产销分别完成85.1万辆和88.9万辆,产量与上年同期持平,销量比上年同期下降0.8%。

汽车产业景气度仍然较弱

中汽协指出,2019年三季度中国汽车产业景气指数ACI为9,仍处于蓝灯区 “过冷”区间,表明目前汽车产业景气度仍然较弱,且未来仍存在一定的下行压力,整个汽车产业的发展处在冷态区。

中汽协之前下调了年初对2019年汽车销量的预判。中汽协秘书长助理许海东表示,从目前的势态来看,市场正在回升,从9月的数据来看,车市的降幅有望进一步收窄,但降幅收窄至5%难度较大。今年车市的降幅或将超过5%。

本文地址:https://auto.gasgoo.com/News/2019/10/140542534253I70132694C110.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921