在探寻车市下滑时,亦可看看为何别人在增长?

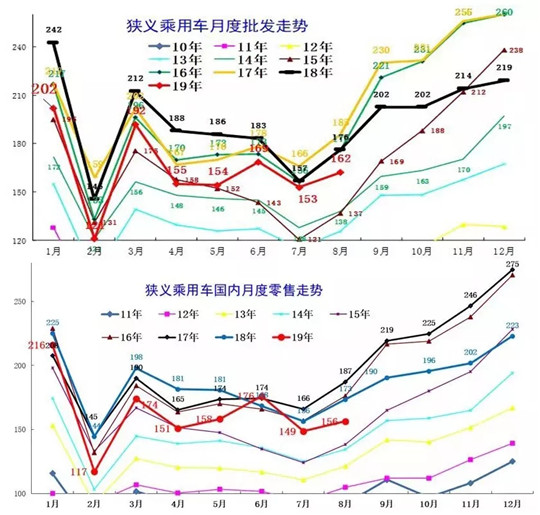

8月车市依然延续了今年以来持续的低迷状态,即便是从车企的批发销量来看,8月车市总体跌幅收窄,但狭义乘用车162万辆的月度批发销量,也比过去三年的同期月度销量要低不少。而今年过去8个月的零售和批发数据都反映出,中国汽车市场又回到了三年之前的销量水平。

从月度数据来看,7月份为全年销量的最低点(排除2月份季节因素),8月份应该为一个回升的起点,毕竟8月份之后是传统的金九银十,数据上看,8月份也是呈现掉头往上的趋势。可是近年来随着消费趋势的变化,政策的出其不意打乱了正常的销售节奏,让传统的金九银十趋势并不旺盛。

值得一提的是,过去的6月份,由于国五国六的切换,刺激了当月车市销量的增长,在车市月度走势上出现了一个小高峰,但随之带来的季节性透支,也在8月份得到了明显的呈现。因此,无论是批发还是零售,这个8月的回暖并不明显,这也为接下来9、10月的汽车消费蒙上阴影。乘联会9月份第一周批发(同比降16%)和零售(同比降21%)的周度数据也印证了这个观点。

有一个看似不错的消息是,8月份单月同比下滑的车企在减少,似乎是一个好的趋势,但从去年同期以及今年车市的总体趋势来看,几乎可以判定这是一种假象,毕竟去年同期大多数车企已经进入下行区间,同期低基数也带来了一些车企迎来假性复苏。

特别是对自主品牌而言,随着合资品牌SUV的卷土来袭,自足SUV越来越感受到压力,昨天《一句话点评》的文章《8月车型销量榜:大众霸占轿车市场,自主失守SUV》也指出,在SUV市场的排名中,数款自主明星SUV的地位在不断地下降,自主品牌恐在SUV市场这片最后的阵地中沦陷失守。

那么对自主品牌而言,丢失SUV之后,仅存的优势又在哪里,难道是新能源?再想想合资品牌在新能源市场上的布局丝毫不亚于SUV,未来这一场景是否又会重演?

遭遇寒冬,谁在逆势增长?

很早之前,行业就开始讨论车市的马太效应,差的在竞争中失去优势,强者在不断的强大中获得更多青睐。车企前十强是市场的强者,不过就算是头部企业,也会出现一定的分化。

最直观的是前十强中,同比和累计同比销量出现下滑的车企就已经达到了5个席位,南北大众、上汽通用、吉利汽车、上汽通用五菱、北京现代等车企同比双双出现下滑。

今年南北大众都沉浸在大众SUV战略的成功之中,没错,无论是一汽-大众(同比-6.1%、累计同比-8.6%)还是上汽大众(同比-3.2%、累计同比-8.5%),随着SUV的推出,SUV板块的销量都呈现出了爆发式的增长,但是在SUV销量增长的背后,是同价位轿车车型的同比下滑,这显然不是大众最想看到的结果。伴随着轿车市场的下滑,南北大众都没办法在车款的增加中实现销量的增长,反而出现市场上没人能逃脱的“产品密集带来的分流现象”。

上汽通用(同比-15.7%、累计同比-13.8%)则在三缸机的磨烂中备受煎熬,特别是中美贸易关系的微妙对美系企业带来的影响不可预测。所以在三强中,上汽通用的跌幅最大,甚至超过了市场的平均水平。而上汽通用五菱(同比-15.7%、累计同比-36%)则在低端产品消费受阻中失去色彩,新宝骏的切换尚未取得效果,这条艰难的道路还将一直伴随着上汽通用五菱。

吉利(同比-19.4%、累计同比-16.6%)则在过去高速的增长中失去猛势头,逐步回归到正常的发展区间,同时吉利也抓住这个调整的机会,实现了产品和品牌价值的提升。前六强中,仅有日产守住了正增长的轨道,8月同比和累计同比增幅达到6.6%、1.3%,即便是各位数,也是一个让人艳羡的成绩。另外,前十强中增长的还有东风本田,8月和累计同比10.5%、17.5%,更是成为前十强中的增幅明星。

另外长城也凭借同比双增,在车市寒潮中成为自主品牌中表现最好的品牌,今年伊始,长城汽车就呈现出了强大的抗风险能力,F系列的推出让长城汽车吸引更多的年轻消费者,而这些都是哈弗品牌的纯增量,最低下探到6.66万元的哈弗M6则为哈弗品牌吸引更多6~8万元的消费者,这都是长城汽车原来不曾考虑的细分市场。

在探寻车市下滑时,亦可看看为何别人增长?从中也可以获得一定的经验,从大部分品牌可以看到,增长最关键的因素仍在于产品,仍在于品牌的定力和正确的战略思路。

如果我们尝试将车企的分析再扩大到前二十强,日系品牌和豪华品牌呈现出了强大的战斗能力。无论是广汽丰田(同比6.3%、累计同比19.4%)还是广汽本田(同比1.9%、累计同11.5%),当月销量和累计同比销量,都呈现出了增长的态势。

实际上从去年至今,分析日系品牌的成功,一方面是日系品牌错过了过去两年车市蓬勃发展时期,所以在稳重的发展态势下,并不显山露水的日系在低迷的车市中迎来增长,另一方面是日系品牌并没有强推太多新产品,而是一代代打造口碑,不断更新产品,得到了市场的认可。

两家德系豪华品牌伴随着消费的升级,以及一二线市场的蓬勃发展,这一两年来的表现也都相当出色,北京奔驰和华晨宝马同比增幅分别达到25.4%和9.6%,而这一傲人的同比增幅数据也让北京奔驰成为了前20强中增幅最高的品牌。

值得关注的另外一家增长的自主品牌是奇瑞(同比15.7%、累计同比7.9%),分析增长因素其一也是与去年同期的低基数有关,同时捷途品牌的旗开得胜,也为奇瑞的增长提供了充足动力,不过这也就意味着奇瑞本品牌表现还有待提升。

日/德系猛攻,自主招架得住?

今年,虽然市场的主旋律是降,但在个系别细分市场中,依然有不少的亮点出现,而分化,就成为当前车市一个重要的核心点。比如德系虽然账面同比数据在降,但市场占有率却在稳步提升;日系表现继续抢眼,即便是在8月份首次出现了月度的下跌,但丝毫不影响整个日系品牌,前8个月累计增幅达到4.4%,这个数据在同比10%以上降幅的市场中已经格外耀眼。而美系车随着福特、通用等公司的销量下滑,也出现了销量双降、份额下滑。

正如上文提到,南北大众的销量同比虽然在下跌,但是其跌幅低于大盘,那么他们的市场份额就是增长的。更重要的是盘踞在其中的豪华车,为整个德系份额的增加提供了动力。今年8月份,德系共完成销量42.1万辆,同比微跌0.5%,累计同比下跌3.5%至316.3万辆。

虽然同比销量在下跌,但在整个下滑的市场中,评判企业的健康度还有市占率这个极其重要的指标。在市占率论英雄的道路上,德系捡了大便宜。今年8月份德系的市场份额已经高达26%,前8个月的累计销量份额占到市场的24.2%,对比2018年前8个月,德系的市场份额还仅为22%。

日系的强势以及在车市寒冬中强大的抗风险能力,不得不让市场和行业对其敬畏三分。除了三菱、马自达和铃木三个品牌,日产、本田、丰田均表现卓越,即便是过去备受批评的英菲尼迪,也在这一轮车市中奋发而起。今年前8个月,日系的份额已经高达22.1%,即将于日系平起平坐,而去年的这个市占率数字还仅为18.6%。

日系的火热,上文也提到这与品牌的市场表现周期有关。在过去的三年中,日车一直在德系和自主品牌的疯狂中不曾发声,低调前行,但到整个市场都陷入困境时,日系车企骨子里的执著就开始发生巧妙的化学反应,在市场开出胜利之花。同时产品力也是一个关键因素,比如丰田的TGNA带来的产品质价比出现了质的飞越,而在在经济不景气时,燃油经济性高、小毛病少、使用过程省心的日系产品更受欢迎。

在德系和日系份额纷纷提升的当前,德系和日系两个系别的总量,在今年8月份已经达到了48%的市占率,远远超过去年前8个月的40.6%。未来伴随着德系和日系在中国市场上的进一步强攻,谁会把这个市场让出来呢,究竟是韩系还是法系,亦或者颓废的中国品牌?

提到中国品牌,先来看看其8月份的市占率,这个数字已经从去年前8个月的41.7%降低至今年8月的36.2%,几乎已经达到了近几年来的最低水平,更是远远低于德系和日系两个系别的总和。我们甚至会怀疑,倘若自主品牌再这样跌下去,德系和日系会进攻,抢占中国一半的市场份额吗?看看德系和日系对中国市场的进攻趋势,在他们心中,或许这就是目标,那么自主品牌将遭受沉重打击。

对自主品牌而言,毫无疑问在2015-2017年这三年的SUV的疯涨期中,自主品牌找到了突破口,但技术和品质较弱的自主品牌难以抵挡来自市场和消费者的考验,雁过拔毛,露出最尴尬的底裤。更值得一提的是,就连强大的几款自主品牌龙头产品,在合资SUV攻势、和自身产品力老旧中逐步败下阵来,在SUV市场中的排名和地位逐步被压低。

所以新一轮自主SUV的保卫战,伴随着博越PRO、长安CS75 PLUS和荣威RX5 MAX等为代表的中间力量,与合资品牌展开了更为激烈的争夺。

站在如今这个时代和局面之下,分化与淘汰、痛点与重构、机遇与挑战伴随左右,特别是在SUV市场潮涨潮落之后,被合资追赶、被现实拍死在沙滩上的自主品牌们,在市占率跌回三成的时代,更应该思考还有没有出路、出路究竟在哪儿?

附:狭义乘用车企8月销量榜

本文地址:https://auto.gasgoo.com/News/2019/09/120129482948I70127603C110.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921