9月9日,乘联会公布了8月份国内乘用车销量数据。

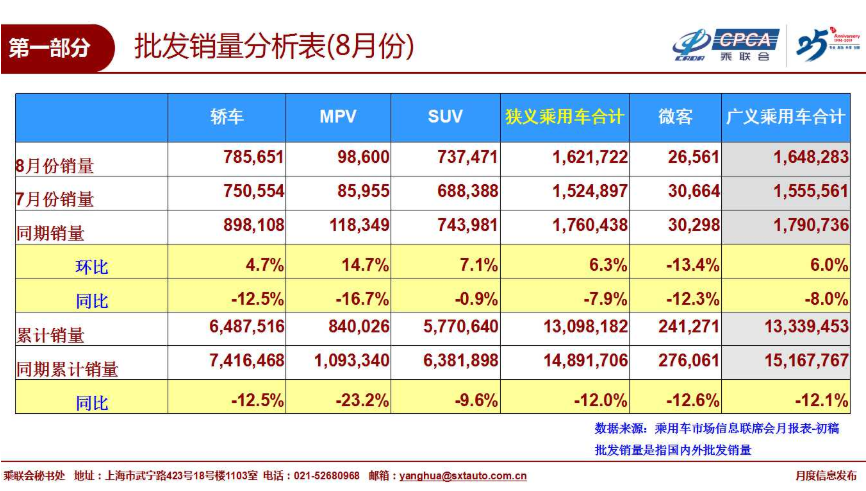

数据显示,8月份狭义乘用车批发销量为162.2万辆,环比7月增长6.3%,同比下跌7.9%;其中,轿车、SUV和MPV三大细分市场同比均呈下跌态势,尤以MPV同比下跌幅度最大。而随着8月份销量的出炉,今年1-8月,我国狭义乘用车累计批发销量为1309.8万辆,同比下跌12%。

8月份,虽然乘用车市场仍以下跌为主基调,但与7月相比,其同比跌幅进一步收窄。与此同时,乘联会公布的8月份狭义乘用车批发销量排名前十车企中,各车企的排名次序与7月份相比,也出现了细微变化。

南北大众销量差距拉大

具体来看,前三甲合资巨头的排名依旧没有变化,但8月份排名第四位的东风日产,相比7月份,前进了一位;相应地,排在第五的吉利,相较7月则后移了一位;与7月相比,上汽通用五菱由第8位跃升至第六位,而长城和北京现代出现在8月份的前十榜单中,取代了7月份在这一榜单中的一汽丰田和上汽乘用车。

其实,就狭义乘用车月度批发销量排名来看,南北大众和上汽通用一直稳坐前三甲。作为巨头车企,即使在车市整体下行的当下,这三家合资巨头依然保持着体量上的绝对优势。

8月份,一汽-大众批发销量达17.59万辆;上汽大众销量为15.1万辆;上汽通用销量为13.38万辆。从这一销量数据来看,8月份,南北大众之间的差距逐步拉大,当然,在两者的较量中,一汽-大众暂时领先。

分析认为,一汽-大众的稳健走势,除了SUV产品带来的增量外,奥迪今年在国内市场中的稳定表现,也是促使一汽-大众领先上汽大众的一大主因。相对而言,上汽集团旗下各大乘用车品牌今年以来的市场表现不甚理想,首要表现就是昔日的合资巨头上汽大众和上汽通用均出现了明显下滑;而放在整个乘用车领域来看,后者的下滑,给了一汽-大众可乘之机。

东风日产和吉利汽车是争夺月度排名第四位和第五位的中坚力量。7月份,吉利以不足2000台的微弱差距,领先东风日产,夺得第四位;8月,东风日产以11.09万辆的成绩,位居上汽通用之后排名第四,而吉利则以10.12万台的表现位列第五。

上汽通用五菱前移,北京现代发力

值得一提的是,上汽通用五菱在狭义乘用车领域的排名,8月跃升至第6位。月度销量也由7月份的5.67万台,升至8月的7.14万台。在车市下行,低端市场萎缩加剧的情况下,上汽通用五菱未来的增量将更多的依靠新宝骏品牌。在前几天开幕的成都车展上,新宝骏品牌推出了RM-5和RC-6两款新车。看来,为迎战“金九银十”,新宝骏已做好了准备。

从排名第7-10位的四家车企8月批发销量来看,其月度销量在5.8万-6.02万之间徘徊。在这一区间最高点的是东风本田,其次是长城汽车、北京现代;广汽丰田排在第十。

与7月份相比,长城汽车和北京现代入围了8月份的销量榜单。其中,长城汽车8月狭义乘用车批发销量为5.92万台,而北京现代8月狭义乘用车批发销量为5.81万台。

今年,长城汽车在乘用车领域依靠哈弗H6等主销产品,稳固了市场地位。随着哈弗F7在俄罗斯图拉工厂的投产,长城汽车在海外市场也不断斩获佳绩。如今,以哈弗F7和哈弗F5为主力的F系产品,已经成为长城汽车在H系之外的有力补充,也是带动长城汽车整体销量提升的关键因素。

北京现代在遭遇了2017年的市场低谷后,2018年采取“以技术重塑品牌”的策略,休养生息,积蓄力量;2019年,再度发力,市场表现不断跑赢大盘。北京现代能够取得优异的市场表现,主销车型菲斯塔功不可没。如今,这款聚焦于A级运动轿车领域的车型,单月销量维持在7000台左右,虽然与思域、卡罗拉等相比还有一定差距,但因其坚挺的终端售价和良好的技术支撑,俨然成为北京现代重塑品牌形象的先行者。

车企分化走势加剧

从8月份乘用车市场批发销量来看,车企分化走势依然在加剧。就销量排名前十的车企而言,有风光者,也有暗淡者,总体而言,合资品牌依旧在走强,自主品牌优秀车企也在积极展现自身发展潜力,试与合资车企一争高下。

乘联会分析认为,当前的车市现状是:SUV增长红利不复存在,新能源市场高增长逐步降温,合资向下布局入门级市场,存量竞争白热化,自主品牌份额正逐步被挤压,多数企业体量持续低于盈亏平衡点。

这样的客观现状,或决定了汽车产业不得不向内寻求突破。乘联会指出,行业观点认为:汽车产业加速转型升级,发展长期向好的基本面没有发生变化;当前,国家也会通过各种形式的改革办法释放汽车活力,促进汽车普及、升级和多元化消费。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2019/09/100641394139I70126895C110.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921