编者按

车云推出《科技榜》的初衷非常简单:在汽车新一轮革新中,做理性的记录者。

整体而言,《科技榜》包括三个部分——选题,月报,排行。

我们聚焦在新四化之上,围绕汽车自动化、智能化、电动化几个方面,涵盖车企、产品、技术几个维度,试图通过系统的、细颗粒度的内容呈现形式,为行业带来思考,为用户带来价值。

作为《科技榜》的重要组成部分,《科技榜月报》每月第三周固定推出,不仅会列出当月智能汽车的销量排行,还将分析点评当月汽车和科技圈的十大新闻,更会通过数据和专题的形式,解读当月热点事件和关键词。

今年年底,《科技榜》还将首次推出“四大年度榜单”,包括:

年度智能座舱排行榜:(打分维度:硬件/软件搭载/智能功能/用户体验)

年度自动驾驶排行榜:(打分维度:硬件/配置情况/功能安全/用户体验)

年度纯电动车排行榜:(打分维度:销量/智能程度/自动程度/用户口碑)

年度创新车企排行榜:(打分维度:销量/战略落实/影响指数/综合布局)

的确,中国车市一路狂奔28年后猝然降温让所有人猝不及防,且种种迹象已经指向另一次变革正在发生。

变化从未停下,问题接踵而至。

在这个过程中,我们看得到沸腾,也嗅得到理性。更重要的是,我们始终相信,在很多年过去后,每一个汽车人都一定会怀念和品味这个美好的时代,因为它允许新的可能性发生,也坚信着方法总比困难多。

车云《科技榜》,希望在这个过程中,做有温度的记录者。

——编者按

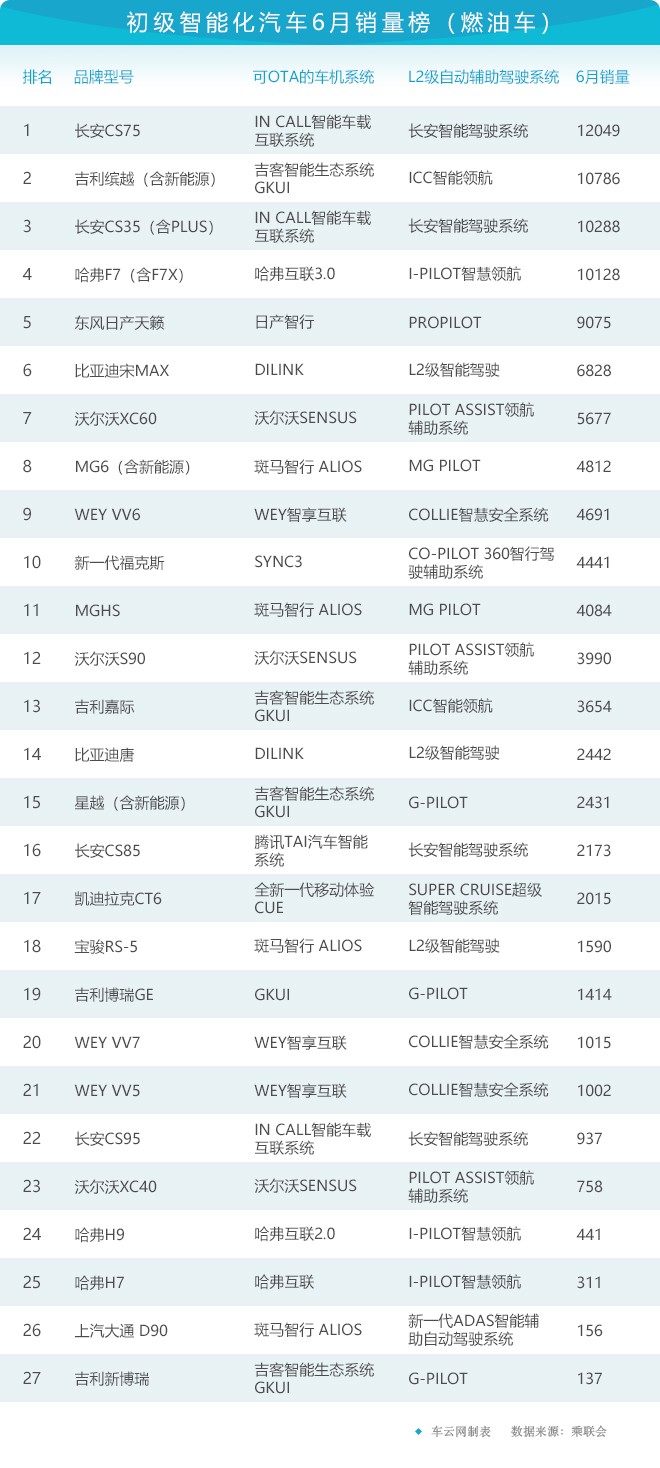

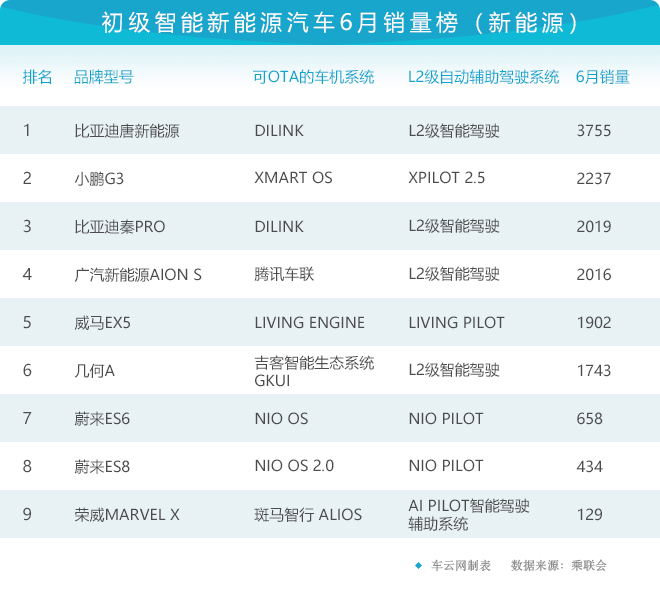

6月智能汽车销量排行

初级智能化汽车的定义:

6月份的榜单中,我们对智能汽车的筛选条件,在能够实现OTA的基础上,增加了L2级辅助驾驶能力的标准。在我们所访问过的行业专家和企业负责人的共识中,这两点几乎是智能汽车不可或缺的两个基本条件。我们将具备这两项功能的车,定义为初级智能化汽车。

当然,目前也有关于燃油车是否算是智能汽车的争论。车云的观点认为,动力形式并不是决定汽车是否智能的关键要素。但是相对来说,电动汽车相比燃油车,更便于实现智能化,是智能汽车更好的载体。

不过,仍有些遗憾的是,榜单上的销量数据来自乘联会,所以一些具有非常先进智能化程度的进口车的销量我们还无法掌握,比如说特斯拉,以及奔驰、宝马、奥迪的一些高端车型。

榜单解读:

燃油车榜单:从榜单上的车型来看,自主品牌的车型占据了绝对强势的地位。合资品牌车型中,能够同时满足OTA和L2级辅助驾驶的产品凤毛麟角。目前凯迪拉克CT6、东风日产天籁、长安福特新一代福克斯、以及沃尔沃的几款车型是不多的几款。

而自主品牌在智能化配置方面走的相对领先。长安、吉利、长城、上汽、比亚迪都有产品入围。

新能源榜单:在新能源车型中,作为全球首款应用最新一代“811”配方高性能电池的广汽新能源Aion S异军突起,单月销量2016台,超过了另一款最近的网红电动车吉利几何A。

造车新势力中,小鹏G3以2237辆的成绩得到第一名,威马EX5以1902辆紧随其后。蔚来在6月份刚刚交付的ES6销量达到658辆,而ES8的销量下滑到434辆。显然,15-20万元级别看起来是智能汽车更重要的市场。

6月智能新车榜单

6月汽车科技大数据

丰田汽车于6月宣布了最新电动车战略规划,本期汽车科技大数据,聚焦车企新能源战略规划上,投资金额,产品布局,时间节奏等数据背后,藏着什么?

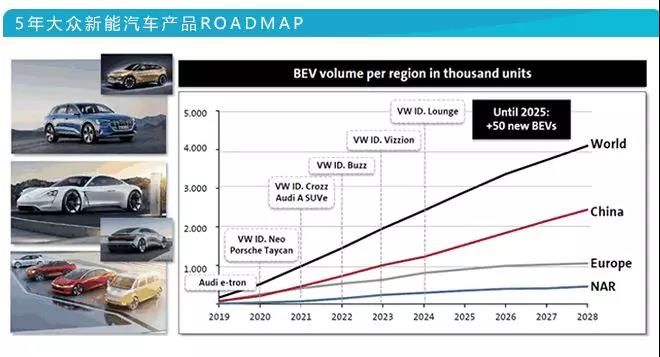

1:大众新能源战略规划

2023年前,大众集团投资440亿欧元用于汽车电动化、智能化、网联化及共享化

2025年前,大众集团将推出50款纯电动车

5年大众新能汽车产品RoadMap

点评:大众规划中2025年,将包含50款纯电,30款混动,共80款新能源汽车,其中440亿中有330亿欧将用于汽车电动化,预计2028年生产电动车2800万台,预计占总销量的25%。由此可见大众对于纯电的发展趋势更为乐观。

2:大众新能源平台

大众新能源两大平台MEB与PPE比较

点评:大众规划全球MEB的工厂有8个,其中4个在德国,1个在捷克,1个在美国,2个在中国(上海、佛山)。大众ID.Family系列产品,奥迪A级车以及e-tron,斯柯达VISION iV与西雅特el-born等都将基于MEB打造。预计到2028年,基于MEB将达到1500万辆。

PPE对标MLB的纯电动平台,由奥迪与保时捷联合开发,主要用于保时捷、奥迪和宾利等高端品牌的纯电动车生产,2025年前,大众集团将推出15款基于PPE平台的电动车。

3:大众加快电池布局战

点评:面对如此大电池需求,大众面对没有欧洲电池Tier1供货,此前博世明确宣布不生产电芯,大众不得不自己布局新能源的核心部件。大众首先将CATL, LG , SKI作为电池主要供应商;然后预计投资10亿欧元在德国建电池生产工厂;大众进一步与美国QuantumScape公司合作,重点研发固态电池;大众近期与赣锋锂业签署10年期锂资源供货协议,保障原材。

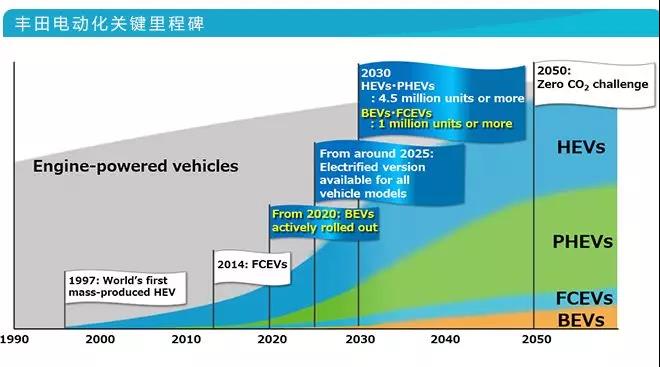

4:丰田对新能源汽车布局

丰田电动化关键里程碑

点评:日系车企对于BEV的发展没有那么乐观,认为混合动力才是未来主流,因此日系车对于混动车投入非常巨大。同时FCEV与BEV放在同等重要的地位。预计2020年,将在中国销售纯电汽车。

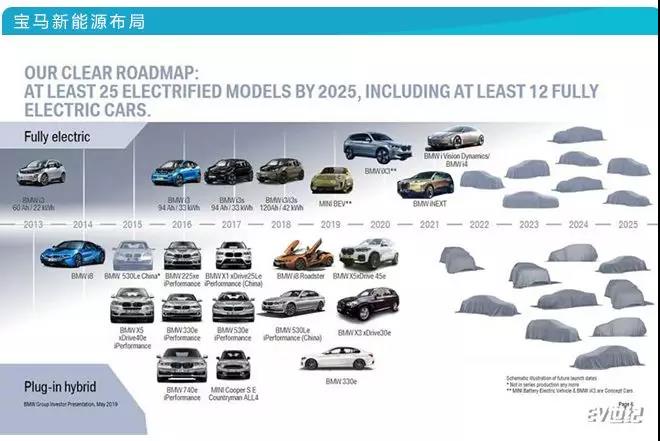

5:宝马新能源布局:

至2025年,宝马集团至少推出25款新能源汽车,在这25款新能源汽车中还包含至少12款纯电动汽车。纯电动MINI也将于今年在英国牛津工厂启动生产;2020年,纯电动BMW iX3将在中国沈阳工厂投产;2021年,BMW iNEXT和BMW i4将分别在德国丁格芬工厂和慕尼黑工厂投产。

点评: 豪华车品牌中最为激进的厂家之一,去年中国宝马新能源车型全年销量超过2.3万台,位于高档新能源市场第一名,且该市场将是未来几年高速增长的市场(CAGR 50%以上),因此宝马加大了对这一市场的投入,保持市场领导者地位。

6月汽车圈十大新闻

6月科技圈十大新闻

6月汽车科技关键词——移动出行

新四化趋势下,移动出行相关的公司,在大出行及汽车产业领域的话语权越来越高, 国内外车企纷纷加入移动出行战局,纷纷布局网约车,分时租赁等共享出行领域。对于车企来讲,中国移动出行市场是否还有机会,车企如何布局出行业务那?

1 移动出行市场总体趋势分析

1.1 市场规模分析

截止2018年,中国移动互联网用户已达到 11 亿(QuestMobile),2018年中国移动出行用户将近5亿人,汽车出行市场容量有望达到3800亿元。预计用户数未来5年保持10%以上复合增长率。过去5年市场规模保持79%以上复合增长率

中国移动出行用户规模(单位:亿人)

Source:尼尔森《中国移动出行市场现状与发展》

中国汽车互联出行市场容量(单位:亿元)

Source:尼尔森《中国移动出行市场现状与发展》

由此可以看出,用户增长与市场规模增长存在剪刀差,也就是市场规模增长远快于用户规模增长,来源于以下几个因素:

1. 是因为消费升级,城市扩容等因素,移动出行客户使用频次与客单价也会逐步大幅提升。豪华车,专车的比例将大幅增加。

2. 分时租赁等新共享出行市场将会保持高速增长。

3. 用户出行的多元化,用户在网约车,分时租赁,经营性租赁等方式综合选择。

1.2 细分市场分析

当前共享出行细分市场规模

Source:Deloitte《十字路口的网约车》

网约车经过几年大发展之后,已经超过出租车的市场规模,且持续增加,将成为承担人们日常出行核心工具。

2 移动出行重点市场分析——网约车市场分析

2.1 当前网约车市场份额分析

2018年9月份中国网约车市场份额

Source:PWC《出行市场下一个五年》

当前网约车市场,滴滴处于垄断地位,但是市场格局也存在变化可能,滴滴也存在相当大的短板,主要原因如下:

1. 合规因素:

滴滴目前运营车辆中,网约车三证齐全的车辆比例并不高,因此每年交罚款的预算也占用了滴滴相对大的开支。相比之下,车企主导网约车,往往三证齐全相对是比较容易的,也是车企认为自己在市场还有机会的重要原因。

2. 安全因素:

网约车主要安全问题来自司机,司机是最不稳定的因素,在自动驾驶来临之前,所有的出行平台都要面对这一问题。滴滴作为纯线上平台,虽然也委托线下运营公司,负责管理车辆与司机,但管理的力度与深度依然有限。在加上网约车是公共交通一部分,安全等社会责任等要求跟公共交通要求是一样的,但是却没有公共交通一样的社会待遇,所以需要付出相当成本来提升安全能力,所以也将增加滴滴运营成本。而车企往往并不是纯线上平台,还包括车+车队的管理,这种模式在安全性上自然会有一些优势。

2.2 网约车平台新发展机会

网约车平台模式从线上向线下的演进

Source: PWC《出行市场下一个五年》

基于网约车下一个发展阶段的驱动力和制胜因素,“线下平台”模式会致力于加深与各地区的融资租赁公司的合作,继续扩充接入平台的各类资源,深度经营其平台运营能力,寻求可持续的变现途径。

在合规及管控的要求下,“线下平台”的下一步发展面临两条路径:自营,即自持一定数量合规车辆。或者,通过和自营模式的公司合作,扩展其可控合规资源。

未来一旦自动驾驶技术成熟,开始大规模商用情况,司机不在成为困扰线下平台主要因素,线下平台也将成为一个不错的生意。

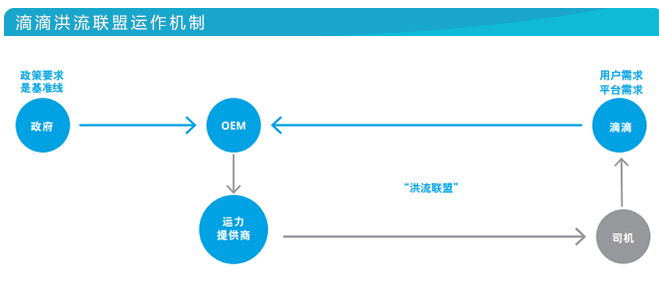

当然滴滴也看到这样的机会,成立洪流联盟打造线下平台。

滴滴洪流联盟运作机制

Source:Deloitte《十字路口的网约车》

如,滴滴与一汽集团合作提供卡罗拉双擎的融资租赁服务,以相对优惠的条件吸引全职网约车司机加入。按照服务条款,司机在滴滴端注册成功后,可以租赁卡罗拉双擎车型提供快车服务具体租赁价格为首付2万元,每个月还款4,300元,3年后再支付5万元尾款就可以将汽车归为己有。

2.3 网约车市场机会分析——二、三线城市网约车市场快速增长机会

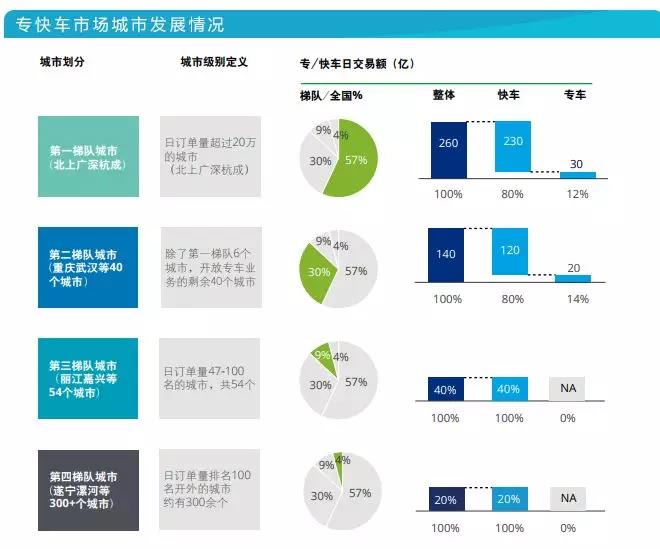

如下图所示,网约车市场二、三线城市市场占比约为39%,二、三线城市人口占比超过54%,同时二、三线城市放开落户政策,大力人才引进,一线控制人口,因此人口快速向二、三线市场聚集,二、三线城市人口占比也将进一步提升。因此网约车的需求也将爆发式增长,同时二线城市如武汉,长春,杭州,南京,成都等都是国内车企的重镇,在当地发展网约车也都是天时、地利、人和。

专快车市场城市发展情况

Source:Deloitte《十字路口的网约车》

移动互联网用户城市等级分布

Source:德勤《内容消费升级研究报告》

3 移动出行重点市场分析——分时租赁市场分析

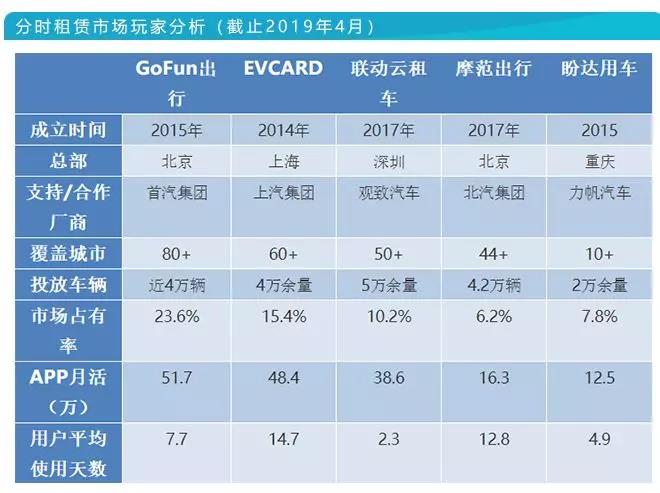

分时租赁市场玩家分析(截止2019年4月)

Source:Mob研究院《2019汽车分时租赁行业洞察》,车云研究院整理

这5家是分时租赁的头部玩家,几家业务规模年增长率均超过100%,分时租赁本身商业模式依然没有被证明是成立,分时租赁除了价格因素外,体验比网约车、经营性租赁等相差较多,同时其独有有价值应用场景也较少。因此分时租赁的路还很长,是否能成为规模市场,还待考验。

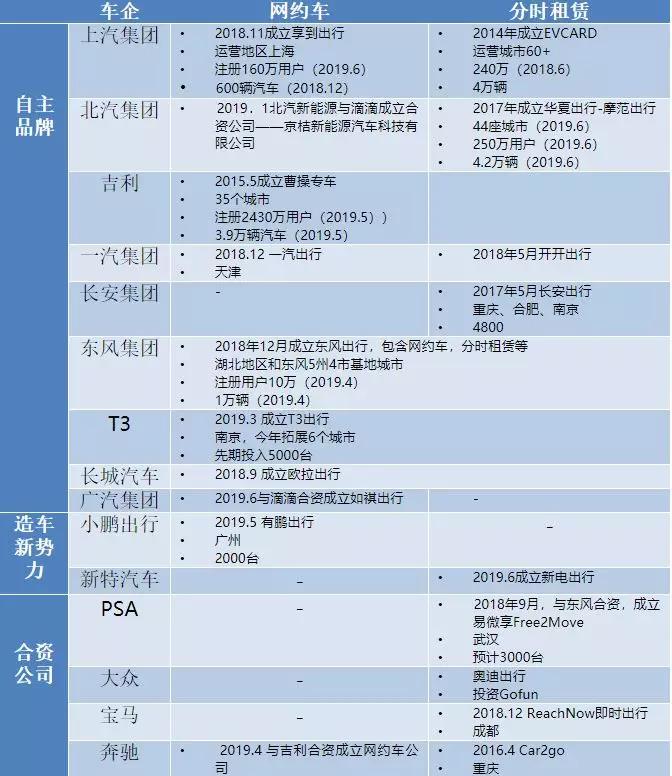

4 车企在共享出行布局

Source:公开资料,车云研究院整理

自主品牌选择新兴市场分时租赁进入共享出行领域,EVCARD与摩范出行在分时租赁处于头部领先企业,但依然面临分时租赁当前阶段本身商业模式不成熟,消费者体验欠佳,盈利艰难的问题,很难规模上量,整体处于集团持续输血状态。整体上看,还处于前期战略布局与战略卡位的状态。

新造车势力直接参与出行更少一些,只有少数企业初步尝试,造车本身烧钱,出行更烧钱,所以也处于试运营状态。

合资品牌总体来看,也是动作也不大,往往选择各个城市进行试点运行,暂不会加大对中国共享出行市场的投资。

5 移动出行创新的商业模式:

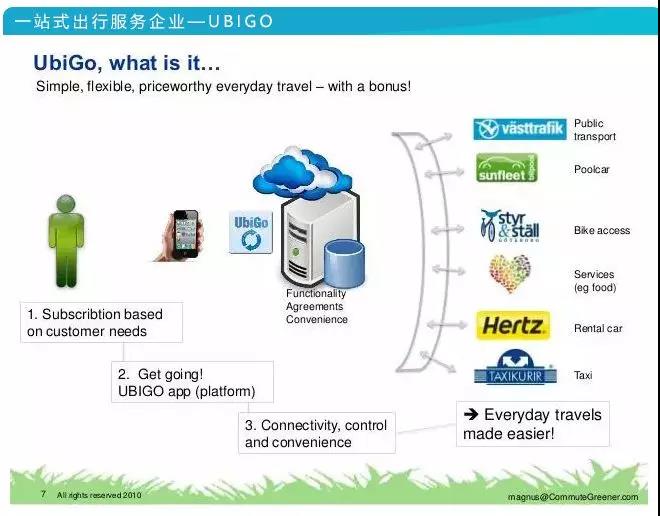

5.1 一站式出行服务平台最佳实践研究

UbiGo,一家源于瑞典哥德堡的一站式出行服务企业,率先将电信行业的月租模式引入出行行业,为用户提供一站式的无缝出行。

Source:搜狐汽车

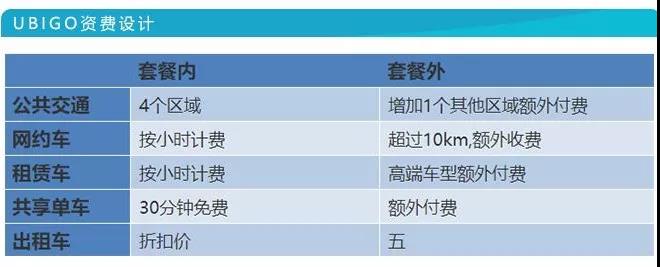

Ubigo资费设计

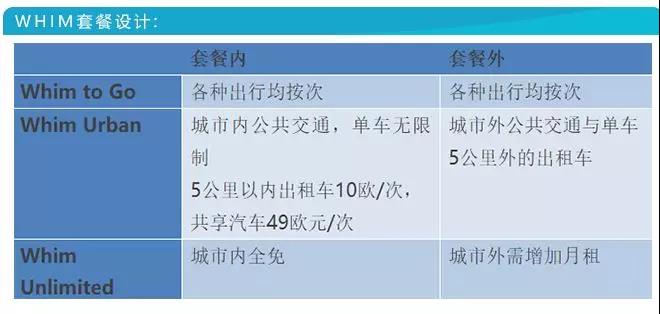

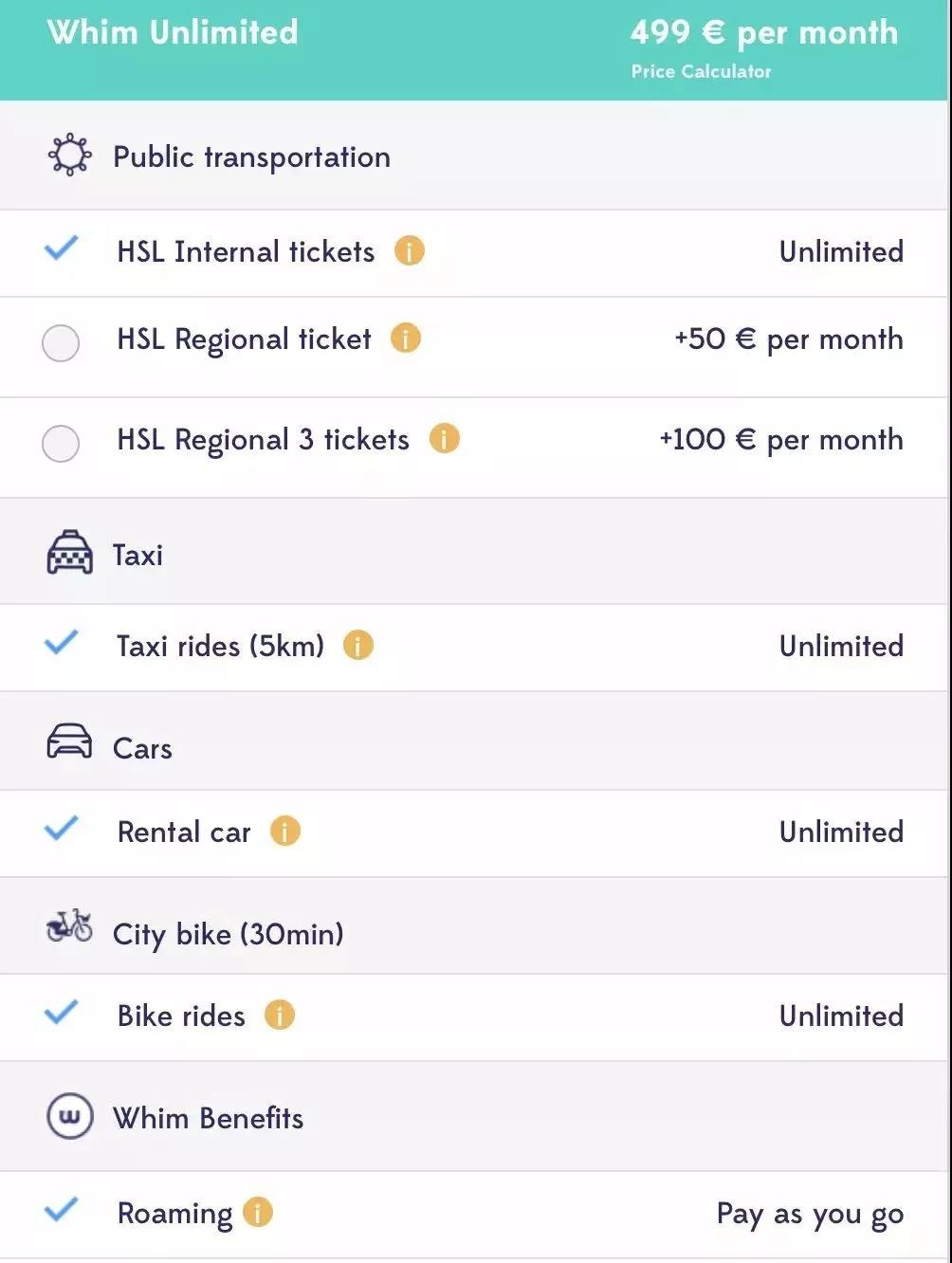

Whim起源于芬兰,最开始在赫尔辛基运营,全球第一家MaaS (Mobility as a Service)服务商,将公共交通和共享出行纳入其平台,其根本目标是向用户提供一种异于私家车出行的新型出行方式。

Whim套餐设计:

Whim资费情况

Source:搜狐汽车

5.2 一站式出行服务平台机会分析:

一站式出行服务平台机会与挑战

滴滴将在App接入第三方出行服务商,尝试做聚合平台。目前,其已经和秒走打车等多家出行服务商完成谈判,第三方入口即将率先在成都等城市开始。今后滴滴将陆续接入更多第三方出行服务商。

基于高德地图的全新一站式全域出行服务平台——高德易行平台正式上线,合作商包括滴滴出行、神州专车、首汽约车、摩拜单车、飞猪、阳光出行,携程用车,AA出行、曹操专车等出行服务商品牌,高德易行平台又新加入了文化旅游部、中国气象局、平安银行等信息合作伙伴,凌动智行、58速运、哈罗单车、万顺叫车等出行合作伙伴,以及凯迪拉克、小鹏汽车、千寻位置等车企合作伙伴。

两个出行巨头公司滴滴与高德,都开始战略布局一站式出行服务平台,这种多模式出行,机会与挑战并存。大出行产业演进来看,一站式出行服务平台是大出行的战略制高点。

6 展望移动出行未来

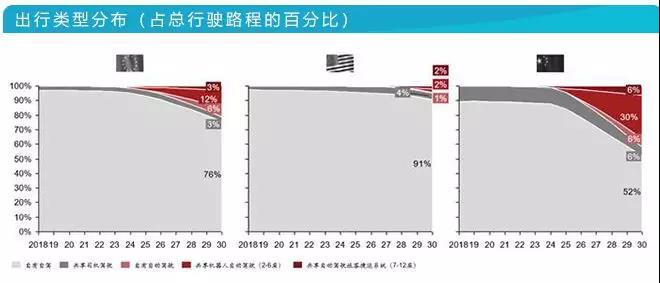

出行类型分布(占总行驶路程的百分比)

Source:PWC《2018 年思略特数字化汽车报告》

自动驾驶技术对出行市场将会产生奇点效应,极大改变出行市场格局,网约车,分时租赁,经营性租赁等模式将会归一化,成为真正共享出行模式。谁先将自动驾驶技术应用到出行领域,将会处于行业领跑者地位,就像苹果公司对于智能手机一样,这就是为何Waymo估值如此之高原因。

从报告中看,到2030年自动驾驶出行将占到总里程的42%,共享出行将占到总里程的42%。

OEM在共享出行时代需要制造的汽车特点:

定制化具有自动驾驶功能共享出行汽车

汽车平均行驶里程要求会更长

平均里程TCO更低的汽车

本文地址:https://auto.gasgoo.com/News/2019/07/250726412641I70117920C601.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921