4月的新能源车市,在经历了一季度的集体冲刺后,呈现出高位运行与结构性分化并存的格局。

零跑汽车以超7.1万辆的成绩强势登顶,新款车型放量效应明显;而背靠传统自主车企的孵化品牌,则呈现出鲜明的集团化竞争态势,吉利阵营加速发力,长安与比亚迪高端序列持续上量。

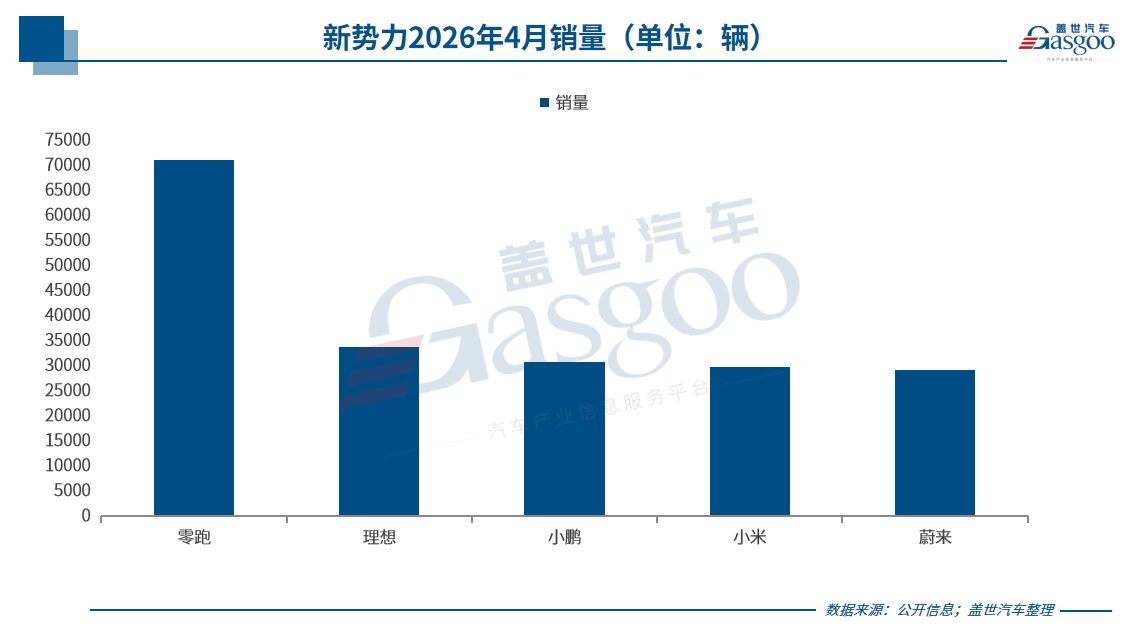

新势力阵营:零跑遥遥领先,小米跻身3万阵营

零跑汽车4月以71387辆的交付量刷新品牌单月纪录,同比增长73.9%,环比增长超过40%,不仅时隔4个月再度跨越7万辆大关,更在当月新势力交付榜上呈现出显著的断崖式领先优势。

这一成绩建立在多款新车型的集中放量之上。3月26日上市的零跑A10表现尤为突出,进入4月后交付势能全面爆发,官方披露其单日工厂产能已突破1000辆。与此同时,4月16日正式上市的零跑D19进军20万元以上市场,上市15天大定即突破15000辆,进一步巩固了品牌的增长势头。

图片来源:理想汽车

理想汽车4月交付新车34085辆,同比微增0.43%,截至4月30日,理想汽车历史累计交付量已达1,669,442辆。然而环比来看,较3月41,053辆的交付高位下滑约17%,增程L系列车型的市场新鲜度正面临挑战。

在2026北京车展上,全新理想L9 Livis完成了全球首秀,并计划于5月15日正式发布,后续新车的市场表现将直接决定理想下半年的增长曲线。

小米汽车4月交付量首次突破3万辆,环比增长约50%,创下年度新高,跻身新势力“3万辆俱乐部”第一梯队。今年前4个月,小米累计交付量达到10.9万辆。新一代SU7持续热销,锁单量已超过8万辆。

在2026北京车展上,小米预告并计划于5月底正式发布的是高性能纯电动SUV车型 小米YU7 GT,将品牌竞争版图进一步延伸。在渠道方面,小米汽车4月新增5家门店,目前全国143个城市共有495家门店,服务网络同步扩展。

图片来源:蔚来汽车

蔚来公司4月交付29356辆,同比增长22.8%,但环比3月的35,486辆有所回落。具体来看,蔚来品牌交付19024辆,乐道品牌交付5352辆,同比增长21.6%,firefly萤火虫品牌交付4980辆。

截至4月30日,蔚来公司累计交付量已突破111万辆。值得一提的是,蔚来全新ES8历时215天达成第10万辆新车交付里程碑,刷新了中国市场40万元以上高端车型的销售和交付纪录。

小鹏汽车4月共交付31011辆,环比增长约13%,创下年内单月交付新高,但同比下滑约11.51%,成为头部新势力中少数同比下降的品牌。最新发布的第二代视觉语言动作模型VLA 2.0,对终端消费决策产生了一定积极影响,门店试驾满意度显著提升。北京车展期间,小鹏旗下多款新车相继亮相,后续新车型的市场反馈将是扭转局面的关键。

鸿蒙智行4月全系交付新车32759辆,同比增长18.9%。4月鸿蒙智行密集出牌,问界M6开启预定后仅15分钟大定即突破1万辆,发布一周内完成5000台交付;全新问界M9小订数量已超过2.5万辆;智界V9预售72小时内订单超过2.25万辆;尚界Z7系列启动大定27分钟内即收获超过1.2万辆订单。

后续产能能否匹配强劲的订单需求,将是鸿蒙智行系品牌能否完成跨越式增长的关键。

对此,鸿蒙智行已有了相关准备。根据官方规划,问界M6的月产能已经拉升至2万台以上。随着问界M6、尚界Z7等新车型在5月全面开启交付,预计鸿蒙智行5月份的月交付量有望回升至4万台以上。

自主品牌孵化新能源:集团化竞争日趋清晰

背靠传统车企的孵化品牌在4月呈现出鲜明的集团化竞争格局。从各集团表现看,吉利、比亚迪、长安三大阵营合计贡献了该板块的绝大部分增量,东风、上汽、广汽自主板块则在进一步加速追赶。

吉利方面,银河持续走量,极氪品牌创下历史新高。

吉利控股在新能源领域的多品牌布局持续释放规模效应。吉利汽车4月总销量达235,164辆,其中新能源车型销量为135,591辆,占总销量57.7%,渗透率已连续3个月超过50%。

图片来源:极氪汽车

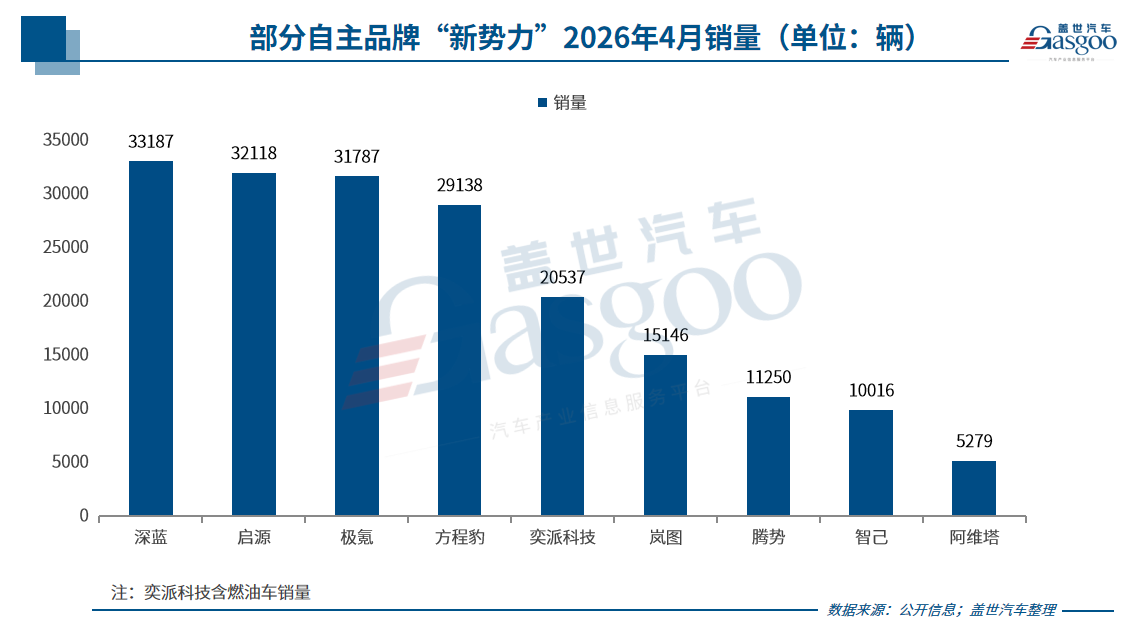

品牌层面,极氪表现最为亮眼,4月交付31,787辆,同比大增132%,创下品牌历史新高。高端车型持续获得市场认可,极氪9X平均成交价超53万元,极氪8X自上市后迅速走热。

银河系列4月交付91,001辆,环比增长10%。其中,吉利星愿单月销量41,938辆,稳居品牌销量担当;银河星舰7 EM-i自上市以来累计销量已突破20万辆。此外,领克品牌4月销量为22,755辆。

比亚迪阵营,腾势稳中有进,方程豹持续上量。

比亚迪4月乘用车销量达314,100辆。作为其高端化战略的核心支点,腾势品牌4月售出11,250辆,腾势D9以5,397辆继续担当主力。

图片来源:方程豹汽车

方程豹品牌4月销量29,138辆,增长势头强劲。其中,钛7单款车型贡献了17,001辆,成为硬派越野市场的热门选择。豹5当月售出5,511辆,钛3售出5,206辆,产品矩阵协同效应逐步显现。仰望品牌则售出264辆,稳定在百万元级豪华市场的站位。

长安汽车方面,深蓝连破3万辆,启源则贡献了核心增量。

长安汽车4月自主新能源板块表现强劲。深蓝汽车4月销量33,187辆,同比增长64.8%,连续数月突破3万辆大关。其中,深蓝S05单月贡献17,269辆,月均销量稳定破万,累计销量已突破20万辆。

图片来源:长安汽车

长安启源4月交付32,118辆,其中启源AQ系列同比增长159%,大单品启源Q05交付16,128辆。CS55 PLUS等主力车型的持续热销为启源提供了稳固的基盘。

阿维塔品牌4月销量为5,279辆,随着新阿维塔12、阿维塔06T双车陆续上市,产品矩阵进一步丰富。

东风阵营中,岚图、奕派也在稳步增长。

东风自主新能源板块整体提速。岚图汽车4月交付15,146辆,同比增长51%,1至4月累计交付49,038辆,同比增长36%。北京车展上,岚图泰山X8开启预售,订单量已突破3万辆。

奕派科技4月销量为20,537辆,1至4月累计销量84,196辆,同比增长18%,在8万至20万元主流价格带内维持着稳定的市场份额。

上汽智己4月销量达到10,016辆,1至4月累计销量同比大涨130%。在竞争白热化的新能源市场中,智己凭借LS8等主力车型的稳定发力,逐步找到了差异化定位。

2026年4月,昊铂埃安BU共交付了32,727辆,同比增长15.6%,但较3月有所回落。在经历年初的低迷后,埃安正通过产品结构调整恢复增长动能。在同质化竞争日益加剧的市场环境下,加强C端品牌辨识度仍是其亟需解决的课题,在2026年北京车展上,埃安与昊铂同步完成了品牌焕新,试图通过差异化定位来提升C端认知。

结语

4月的新能源车市,是高基数、强竞争背景下的结构性分化缩影。零跑以超7万辆的成绩强势登顶,展现出新势力头部阵营的爆发力;小米则凭借新一代SU7的高锁单量稳居第一梯队,行业格局仍在加速重塑。

自主品牌孵化阵营中,极氪创下历史新高,银河、深蓝持续规模放量,但也存在部分品牌在价格战与同质化竞争中承受着结构调整的阵痛。随着北京车展新车效应的持续释放,5月市场的竞争烈度与格局演变值得持续关注。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202605/6I70456606C108.shtml

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921