2026年的中国车市,开年没有硝烟,却已战鼓雷鸣。

1月初,特斯拉以一则官方通告,正式拉开了新一轮市场争夺序幕。其宣布为主力车型Model 3/Y推出最长7年的超低息贷款方案,年化利率低至约0.98%。一时间,“月供1918元开走特斯拉”的广告语充斥网络。

随后短短半月内,小米、理想、小鹏、吉利等主流车企迅速跟进,纷纷推出自己的“7年超长期低息”产品。车市的竞争焦点,在监管部门叫停无序价格战后,从“价格战”转向了更为隐蔽、复杂的“金融战”。

七年低息:除了月供,你还押上了什么?

在一众车企中,特斯拉无疑是这场“金融战”的策源地。其“7年低息”方案和往常贷款买车无异,简单直接:通过合作银行提供贷款,将传统3-5年的车贷周期拉长至7年。以一辆售价23.55万元的Model 3为例,首付7.99万元后,贷款15.56万元分84期偿还,月供仅1918元,7年总利息约5512元。这一利率远低于市场普遍的消费贷水平。

一周后,小米汽车董事长雷军于1月16日宣布为YU7车型推出7年低息方案,年费率1%,并同步提供3年0息的选项。1月20日,理想汽车继续跟进“7年超低月供购车方案”覆盖全系车型,另外,理想MEGA 与 i8还可享受前三年免息。小鹏汽车也打出“全系享7年低息”的口号,吉利、东风奕派等品牌也纷纷加入战团。一场由特斯拉领衔,多位主流玩家都卷入其中的“七年分期”竞赛,在2026年1月全面铺开。

然而,看似一致的“7年低息”标语之下,各家的方案在金融方案、真实成本和消费者权益上,存在一定差别。

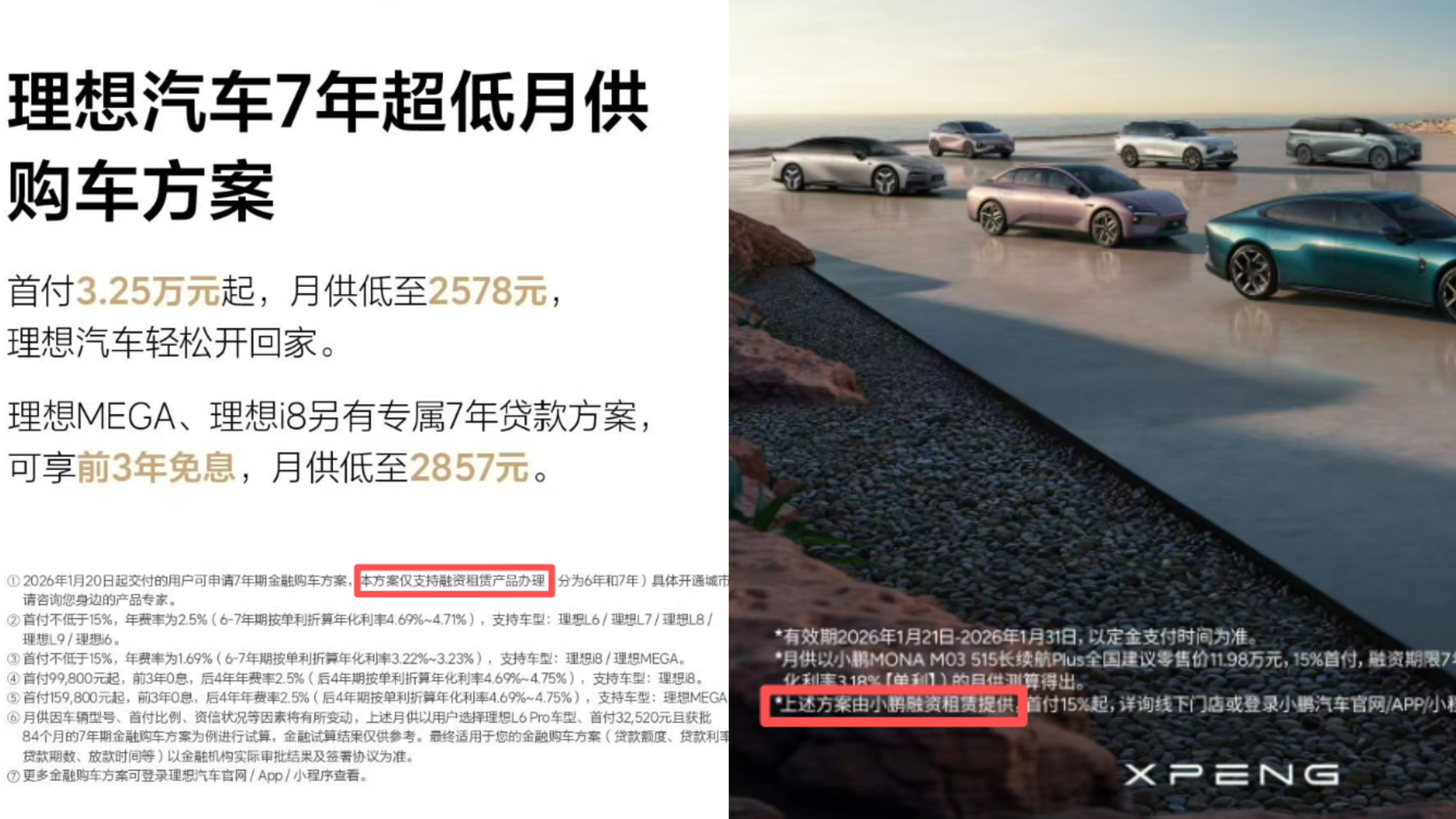

图片来源:理想汽车,小鹏汽车

特斯拉“7年低息”方案是和常规贷款无异,但相比于5年0息方案,7年低息方案的合作银行存在一定局限性,主要是浦发银行和中信银行。常规贷款方案下,消费者和银行直接签订贷款合同,车辆作为抵押物,但所有权从一开始便登记在消费者个人名下。而市场上多数品牌的“7年低息”,如理想、小鹏、小米等,采用的则是“融资租赁”模式。例如小鹏、理想在相关海报上就明文表示:”方案由小鹏/理想融资租赁提供”,小米在APP上也有“低息方案由上海小米融资租赁、上海畅途融资租赁提供”的字样。在“融资租赁”架构下,低息方案由车企旗下的金融公司或第三方租赁平台提供。

根据国家金融监督管理总局的定义,融资租赁是指出租人(融资租赁公司)根据承租人对车辆和卖方的选择,购买车辆后提供给承租人使用,承租人支付租金的交易活动,并明确“出租人对租赁物享有的所有权”。

盖世汽车询问相关法律专业人士,对方对此确认称:“融资租赁购车与银行贷款不同,融资租赁期间车辆所有权归租赁公司,还清后过户至消费者名下。”

这意味着,在长达84个月的还款期内,消费者法律上仅是车辆的“承租人”,车辆的所有权归属于租赁公司,在全部款项结清并办理过户手续后,产权才会转移至消费者名下。这种方式,潜藏着一定风险:若合作的金融公司出现经营问题,消费者可能面临复杂的产权纠纷。

针对上述问题,盖世汽车联系上述品牌多位销售,但仍有品牌销售对此表示称:“xx金融就是xx自己的金融公司,就是产证要押给XX金融”,并进一步表示称“和银行贷款没有区别的”。

此外,在购车的真实成本方面也存在着不小差距。车企宣传中高频出现的“年化费率”听起来颇具诱惑,例如特斯拉的0.5%,但这并非真实的资金成本。衡量借贷成本的黄金标准是“年化利率”,因其计算方式考虑本金逐月递减,数值通常是“费率”的1.8至2倍。例如特斯拉0.5%的费率折算后年化利率约为0.98%;而一些品牌2.5%的费率,其对应的真实年化利率则跃升至4.7%左右。以贷款10万元为例,7年下来,前者的总利息仅需约3500元,后者则可能超过14000元,差距显著。此外,“融资租赁”模式还可能伴随GPS安装费、账户管理费、强制指定保险等隐性成本。

金融方案和实际成本的差异自然也投射在车企的宣传侧重点上。特斯拉凭借其极低的资金成本,宣传直击“超低息”本身,突出利率优势。而有部分品牌的表述则是“超低月供”和“超低首付”,消费者的注意力在这种表述中被有意无意转移。

这种营销策略,使得消费者极易被初期低廉的月供数字吸引,却可能忽略了更高的总支出、受限的车辆所有权以及“租购”模式下潜在的各种使用限制。

最后,这类看似美好的超长期贷款,在实际落地时却普遍遭遇“叫好不叫座”的尴尬。多位一线汽车销售人员反馈,由于期限过长、风险较高,金融机构对此类7年期贷款的审批异常严格,对客户的征信、流水和负债率要求远超短期贷款。许多到店消费者在了解细节后,最终仍倾向于选择传统的3-5年免息方案。

对于这场席卷行业的金融促销,行业资深分析师张翔给出了一个看似清晰的商业逻辑:“目前来看这个金融促销是合规的,也不是无序的。车企希望用更低的门槛把车卖出去,增加销量,在汽车产能过剩、市场疲软的当下,这是一种推动市场的方式。”

金融促销狂欢的背后

当金融工具成为竞争主旋律,繁荣的表象之下,认知的错位与行业的暗流开始涌动。

超长分期最大的诱惑在于将购车压力稀释到每月,给人一种“轻松拥有”的错觉。然而,低月供的代价是更长的还款周期和相对更高的总利息支出。消费者很容易只关注月供数字,而忽略了可能存在的金融手续费、更高的强制保险要求,以及融资租赁模式下的各类管理费。

如前所述,签下融资租赁合同,意味着在还清所有款项前,你只是车辆的“长期租客”。这可能导致一系列使用不便:车辆改装可能受到限制、安装GPS定位器、处置车辆(如卖车)需经租赁公司同意等,自主权大打折扣。

此外,新能源车主可能还面临一定的长期财务陷阱。行业数据显示,目前大部分新能源车型的7年保值率可能仅在20%左右。因此,这种长期金融方案可能会导致“资不抵债”——即车辆在市场中的残值,将低于尚未还清的贷款余额。例如,有二手车商算过一笔账:一辆售价37.98万元的新车,使用3年后二手车价约19万元,而此时若采用7年贷,剩余贷款可能高达21.7万元,倒挂约2.7万元。此时若想卖车,还需自掏腰包填补差价。

车企推出长期低息政策,在卖车那一刻一定程度上让利给了消费者,使得部分对价格和月供敏感、摇摆不定的潜在客户最终下定决定购买。通过金融工具,车企在不公开大幅降价损伤品牌价值和高价值客户利益的前提下,精准地“补贴”了特定人群,既拉动了销量,又维护了价格体系。

这场金融狂欢对行业自身的影响,或许比消费者面临的困惑更为严峻。

图片来源:特斯拉

低息背后的实质,是车企向金融机构支付巨额“贴息”。以特斯拉0.98%的利率为例,其与市场正常利率之间的差额,大部分需由车企承担。据业内测算,这种贴息政策,单车成本可能高达数千甚至上万元。对于年销量数十万的车企,这将是一笔高达数十亿的额外支出,直接侵蚀本就微薄的利润,并可能挤压至关重要的研发投入。

头部车企凭借更强的现金流、更低的融资成本和更大的销量规模,能够更从容承担贴息压力,甚至将其作为清洗市场的武器。而资金链紧张的中小车企,则陷入两难:不跟,市场被抢;跟进,利润堪忧。这种竞争,正加速市场的马太效应,可能导致缺乏核心技术和资金储备的品牌加速出局。

超长期限和低首付,意味着更长的风险暴露期和更高的贷款成数。一旦未来经济出现波动,消费者还款能力下降,大规模的“资不抵债”可能转化为金融机构的坏账,引发连锁反应。

当金融补贴的力度成为影响销量的关键变数,这将严重影响产业的健康发展,是一种深层次的内耗,长期来看,不利于中国汽车产业在全球建立真正的技术领先优势。

组合拳的另一面:直降、税补等传统促销仍在继续

当然,“金融战”并非年终促销的全部。传统的价格手段与政策对冲策略,依然在市场中扮演着重要角色,与金融方案形成“组合拳”。

图片来源:宝马中国

在新能源新势力鏖战金融方案的同时,部分传统品牌,尤其是豪华品牌,选择了更直接的让利方式。宝马在2026年初对旗下31款车型进行了官方调价,其中24款车型降幅超过10%,5款超过20%。其中宝马iX1的起售价从29.99万元降至22.8万元,降幅高达24%。宝马i7 M70L这类旗舰车型,官方指导价最高下调了30.1万元。这种“官降”旨在直接降低购车门槛,提升市场竞争力。

这并非孤例,豪华车价格体系呈现出“结构性松动”的状态。奔驰、奥迪、沃尔沃等传统豪强旗下多款电动及燃油车型的终端优惠幅度普遍达到20%至30%,部分滞销车型的让利甚至更为激进。这种价格下探的压力迅速传导至中高端市场,使得诸如大众途昂、福特探险者等合资品牌中大型SUV也不得不跟进调整。大众迈腾等经典B级车,也通过大幅终端优惠,将主流配置的落地价打入15万元区间,价格区间进一步下探。

除了市场自发的价格调整,2026年初的车市还叠加了政策“换挡”的影响,这催生了另一类规模浩大的促销行动:购置税补贴与国家及地方的以旧换新政策叠加。

根据财政部、税务总局、工信部联合公告,2026年1月1日起,新能源汽车购置税免征政策结束,进入为期两年的“减半征收”阶段。这意味着,消费者购车成本较2025年有所增加。

为了对冲这一政策影响,稳定市场信心,早在2025年底,一场由车企自发承担的“购置税补贴”行动便已开始。理想、蔚来、小米、极氪等超过17家主流品牌曾承诺为用户“兜底”差价。这成为了除金融方案外,车企刺激市场的又一重要工具。

除了车企自发“兜底”,更强大的消费推力来自政策层面。2026年伊始,《2026年汽车以旧换新补贴实施细则》正式施行,为个人消费者报废或置换旧车购买新车提供数千至两万元不等的直接现金补贴。国家与企业的补贴形成合力,构成了年初车市最强劲的促销‘组合拳’。”

结语

2026年初的车市促销,依然清晰展现出两条并行主线:一边是以“七年低息”为代表的金融促销方案,确实以一种巧妙的方式,降低了特定消费群体的“即时上车”门槛;另一边则是以直接降价、政策补贴等为主的传统手段,以简单直接的让利稳住基本盘。

无论形式如何演变,其本质都是对消费者支付能力的精细化挖掘。对于整个汽车行业,促销确实是一剂有用的药,但在这之后,市场的本质依旧不变:真正可持续的优势,并非来自最精巧的金融设计或最激进的价格让步,而是源于技术、产品与商业模式上无法被轻易复制的“硬实力”。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202601/28I70444758C501.shtml

政策 特斯拉好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921