10月22日,特斯拉公布的今年第三季度财报呈现出一幅矛盾图景:创纪录的交付量与营收增长的背后,是利润的大幅滑坡;电动汽车税收抵免政策退潮前带来的销售提振,难掩核心业务的增长焦虑。在这场“增收不增利”的困局中,特斯拉首席执行官埃隆·马斯克将希望寄托于遥远的自动驾驶未来,却未能给投资者一个清晰的短期破局方案。

销量与营收的“虚火”:“电动车税收抵免到期”催生的短期繁荣

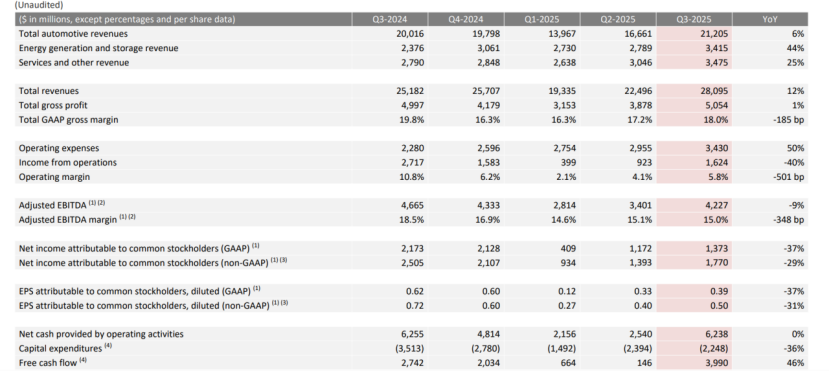

特斯拉公布,今年第三季度,受497,099辆创纪录的全球交付量推动,其总营收同比增长12%至281亿美元,其中汽车业务营收同比增长6%至212亿美元;能源业务营收同比大涨44%至34.2亿美元;服务及其他业务营收同比大增25%至34.8亿美元。而路透社援引伦敦证券交易所集团(LSEG)整理的数据显示,分析师此前预计特斯拉今年第三季度的营收为262亿美元。

图片来源:特斯拉

这份表面光鲜的销量与营收业绩,实则依靠电动汽车税收抵免政策结束所带来的抢购热潮。美国联邦电动汽车税收抵免于9月30日到期,催生了消费者的抢购潮,成为特斯拉Q3全球交付量激增的核心推手。然而,这种政策驱动的增长缺乏可持续性,特斯拉电动车的长期销售前景并不乐观:路透社援引Visible Alpha的预测数据称,特斯拉今年的交付量预计将从去年的近180万辆降至约160万辆。

图片来源:特斯拉

更值得警惕的是营收结构的隐忧。尽管能源与服务业务增速迅猛,但汽车业务仍贡献了近76%的营收,不过,汽车业务6%的增速不仅低于总营收增速,更凸显出核心产品矩阵缺乏新增长引擎的现实。特斯拉在财报中承认面临“贸易、关税和财政政策变动带来的短期不确定性”,却未提及如何巩固汽车业务的基本盘。

利润崩塌:成本与政策的双重绞杀

与营收增长形成尖锐反差的,是特斯拉盈利能力的断崖式下滑:今年第三季度,根据美国通用会计准则(GAAP),归属于普通股股东的净利润同比下滑37%至13.73亿美元;营业利润同比大降40%至16.24亿美元,营业利润率从去年同期的10.8%腰斩至5.8%;而根据GAAP,总毛利率也从去年同期的19.8%降至18%。

图片来源:特斯拉

利润承压的背后,是成本端的全面失控与外部政策的持续冲击。今年第三季度,特斯拉运营支出同比飙升50%,达到34亿美元。与此同时,美国关税政策对该公司今年第三季度造成的4亿美元损失,成为压垮利润的另一根稻草。特斯拉首席财务官Vaibhav Taneja直言不讳地承认,竞争和关税已成为该公司当前面临的主要障碍。

曾作为利润补充的监管积分业务也显现颓势。今年第三季度,特斯拉的碳排放积分销售收入为4.17亿美元,虽仅略低于今年第二季度水平,但特朗普政府推行的政策改革已显著降低市场对这类积分的需求。特斯拉此前已预警该业务收入将出现下滑。多重压力叠加下,特斯拉已连续四个季度利润不及预期,暴露了其在成本控制与抗风险能力上的短板。

马斯克的叙事转向:用自动驾驶掩盖核心焦虑

面对核心业务的利润崩塌,马斯克在财报电话会议上的表态颇具回避意味。他几乎未提及如何重振电动汽车销售这一核心议题,反而将大量时间用于描绘人工智能、机器人和自动驾驶技术的远景蓝图,试图用未来叙事安抚市场情绪。

图片来源:特斯拉

“问题本质在于:你在车里能发短信吗?”马斯克用这样通俗的表述强调完全自动驾驶(FSD)软件的价值,宣称一旦实现“无需驾驶员关注路况”的功能,车辆产量将大幅扩大,且“只要有能力购车的人,都会选择买我们的车”。他同时承诺,2026年推出的专用“CyberCab”自动驾驶出租车(无人工操控装置)将进一步提振需求,该款车型既将用于网约车车队,同时也会向消费者出售。

CyberCab;图片来源:特斯拉

对于备受诟病的自动驾驶出租车部署延迟问题,马斯克给出了新的时间表:预计2025年底前,美国得克萨斯州奥斯汀市至少大部分区域的自动驾驶出租车将移除安全驾驶员,并在8至10个大都市区域开展运营。但这一承诺与他今年7月“2025年底服务美国半数人口”的表述相去甚远,且特斯拉当前在奥斯汀市和旧金山湾区推出的、基于Model Y车型的自动驾驶出租车试点服务上线三个月后,仍未摆脱对安全驾驶员的依赖。

这种频繁调整的时间表加剧了市场疑虑。科技研究与咨询公司Futurum Group的Olivier Blanchard指出,尽管自动驾驶出租车前景可期,但规模扩张和竞争问题“并未为其实现实质性营收增长提供可靠路径”。更关键的是,FSD技术的落地仍面临监管障碍——马斯克此前曾炮轰欧盟监管拖延导致FSD落地受阻,而美国本土的全面商业化审批同样尚无明确时间表。

市场冷思:AI愿景与车企现实的估值鸿沟

马斯克的未来叙事未能阻止市场用脚投票。第三季度财报发布后,特斯拉的股价下跌约4%,反映出投资者对“增收不增利”模式的警惕。这种反应背后,是特斯拉估值逻辑与实际经营状况的严重脱节。

马斯克;图片来源:X

“市场逐渐意识到,特斯拉的股价走势像一家人工智能平台公司,但财报表现却像一家汽车制造商。”投资机构Karobaar Capital的首席投资官Haris Khurshid的评价精准点出核心矛盾。特斯拉高达1.5万亿美元的市值,很大程度上建立在投资者对其自动驾驶与机器人技术的乐观预期之上,但当前近76%的营收仍依赖汽车销售,且该业务正面临增长放缓与利润收窄的双重压力。

分析师群体的质疑更为直接。美国投资研究机构CFRA的高级股票研究分析师Garrett Nelson指出,市场对特斯拉“短期增长动力将来自何处”仍存在“挥之不去的不确定性”。资产管理公司SLC Management的董事总经理Dec Mullarkey则直言,“目前没有太多信息能给投资者带来信心”。这种信心缺失并非偶然。科技研究与咨询公司Futurum Group的研究总监兼智能设备业务负责人Olivier Blanchard表示,特斯拉已连续多个季度缺乏新思路,也没有新的发展空间,因此短期难有突破性动态。

走在“现实”与“愿景”的平衡木上:特斯拉如何穿越增长迷雾?

特斯拉正站在一个关键的十字路口。第三季度的财报如同一面镜子,映照出一家巨头企业在转型期的典型困境:一方面,作为立身之本的电动汽车业务,虽然短期内依赖电动汽车税收抵免政策到期前催生的抢购热潮,维持表面繁荣,但已受成本与竞争挤压陷入利润困局;另一方面,马斯克全力押注的自动驾驶未来,不仅目前技术尚未成熟,且监管和时间表也都充满了不确定性。马斯克试图用AI愿景重构市场对特斯拉的估值认知,但现实是,汽车业务仍需支撑起研发投入与盈利期待。

对于特斯拉而言,真正的挑战在于如何平衡短期生存与长期布局:既要找到汽车业务的新增长曲线(如低成本车型的落地),以缓解利润压力;又要务实推进自动驾驶技术的商业化,避免愿景沦为“画饼”。若无法填补“美国电动汽车税收抵免政策退潮后”的增长真空,仅靠遥远的技术叙事,恐难维系市场的长期信心。这场短期阵痛与长期赌局的平衡战,将决定特斯拉能否真正完成从车企到科技平台的跨越。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202510/23I70435700C501.shtml

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921