1-8月,中国汽车智能部件市场延续高速增长态势,本土化、集中化与高速迭代的特征愈发显著。在语音交互、座舱域控制器、HUD、AR-HUD及屏幕集成等核心领域,国产供应商凭借技术适配性、供应链快速响应能力及生态整合优势,已构建起主导性竞争地位。其中,科大讯飞以41.5%的市场份额领跑语音市场;德赛西威在座舱域控、中控屏集成、液晶仪表屏集成三大赛道稳居头部,华阳多媒体则在HUD与AR-HUD领域双双拿下第一,本土企业的赛道统治力持续凸显。

与此同时,AR-HUD作为智能座舱核心配置加速渗透,大屏集成技术不断升级,推动供应链从 “规模竞争” 向 “技术深水区” 迈进。整体市场在国产化替代持续深化的背景下,正朝着技术分层明确、生态深度融合、差异化创新突出的方向演进,头部供应商与新锐势力的多元博弈,进一步为行业注入智能升级动能。

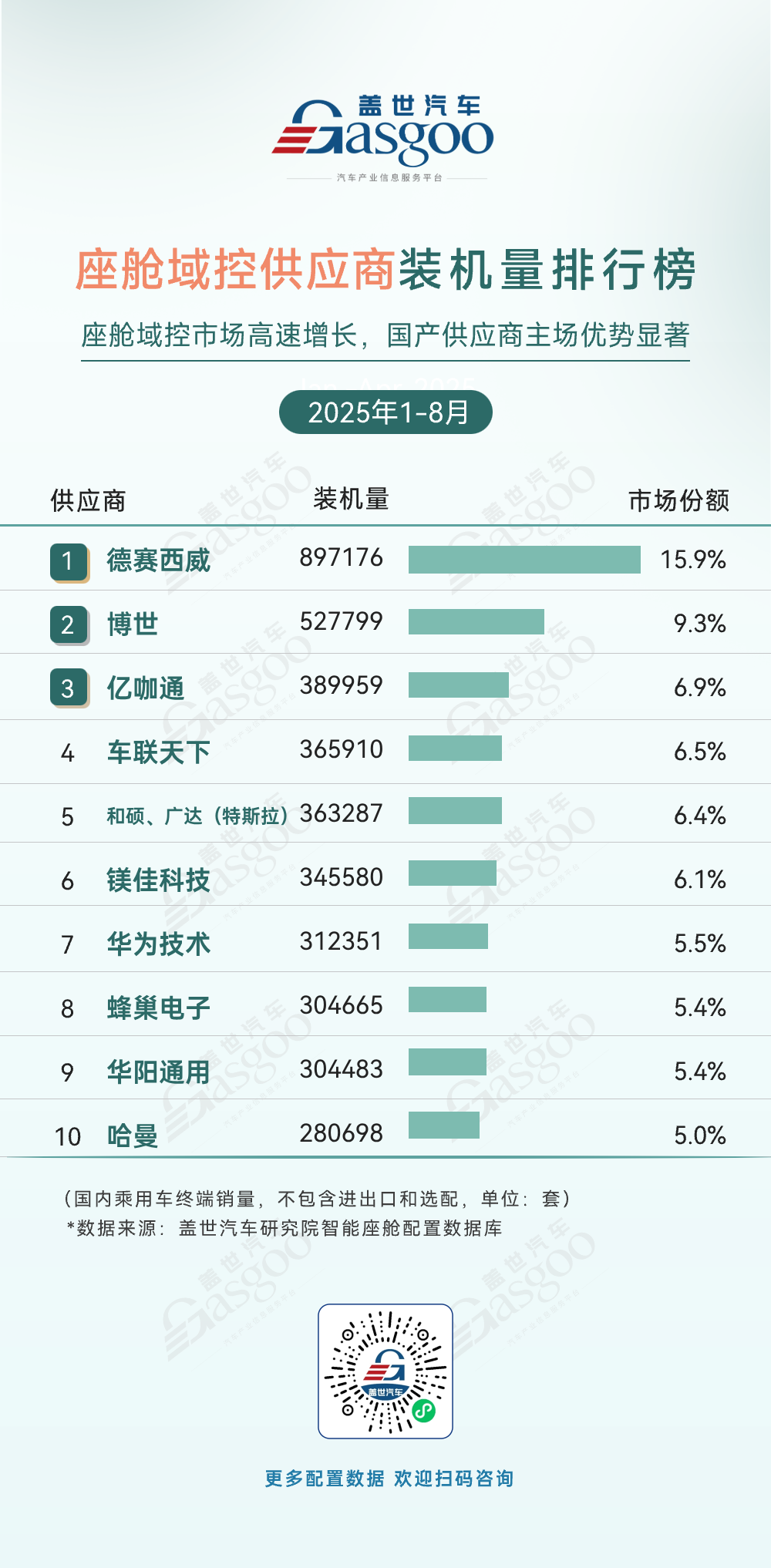

座舱域控供应商装机量排行榜

德赛西威,2025年1-8月装机量897176套,市场份额15.9%。

博世,2025年1-8月装机量527799套,市场份额9.3%。

亿咖通,2025年1-8月装机量389959套,市场份额6.9%。

车联天下,2025年1-8月装机量365910套,市场份额6.5%。

和硕、广达(特斯拉),2025年1-8月装机量363287套,市场份额6.4%。

镁佳科技,2025年1-8月装机量345580套,市场份额6.1%。

华为技术,2025年1-8月装机量312351套,市场份额5.5%。

蜂巢电子,2025年1-8月装机量304665套,市场份额5.4%。

华阳通用,2025年1-8月装机量304483套,市场份额5.4%。

哈曼,2025年1-8月装机量280698套,市场份额5.0%。

1-8月,座舱域控市场延续高速增长态势,国产供应商主场优势凸显。德赛西威凭借超89万套的装机量以及15.9%的市场份额持续占据榜首,头部阵营的领先地位愈发稳固;博世以9.3%的市场份额位居次席,与德赛西威共同组成第一梯队。亿咖通、车联天下、为特斯拉供货的和硕与广达等企业,市场份额处于6%-7%区间,构成第二梯队。华为技术与蜂巢电子、华阳通用的市场份额旗鼓相当,彰显出科技企业与传统Tier1在技术研发和市场布局层面的竞争实力。与此同时,特斯拉供应链体系中的和硕、广达的入局,加上镁佳科技等国产新锐势力的崛起,折射出市场竞争维度的多元化格局。

从整体格局来看,在座舱域控市场渗透率不断提升、集成化与智能化需求加速释放的行业背景下,头部供应商依托规模效应与技术积淀领跑赛道,国产供应商在市场中的话语权持续强化,传统国际Tier1与科技企业、新势力供应链玩家多方博弈,共同推动行业向更高效、更智能的方向迭代演进,市场呈现出集中度较高但竞争格局愈发多元丰富的特点。

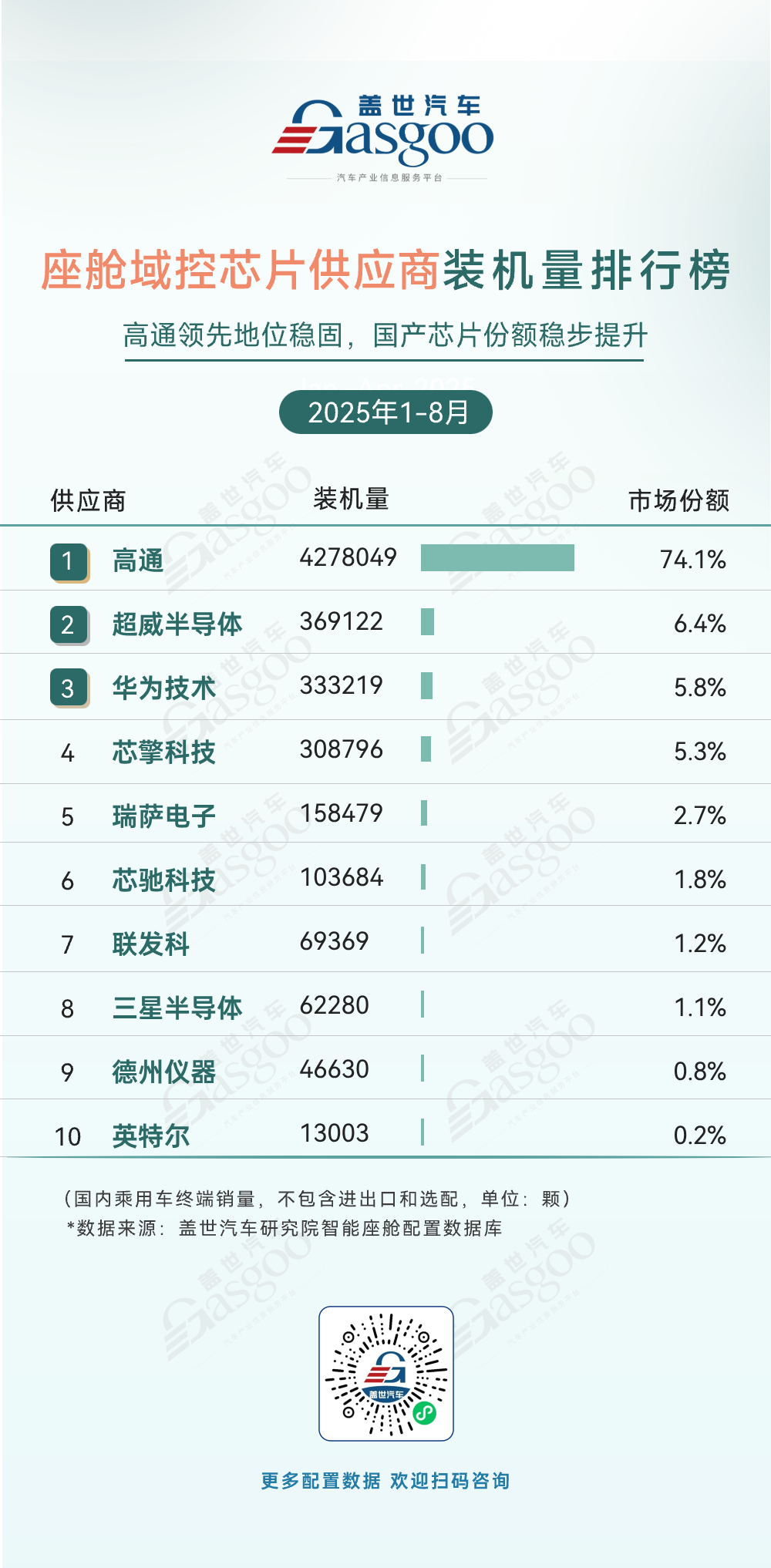

座舱域控芯片供应商装机量排行榜

高通,2025年1-8月装机量4278049套,市场份额74.1%。

超威半导体,2025年1-8月装机量369122套,市场份额6.4%。

华为技术,2025年1-8月装机量333219套,市场份额5.8%。

芯擎科技,2025年1-8 月装机量308796套,市场份额5.3%。

瑞萨电子,2025年1-8月装机量158479套,市场份额2.7%。

芯驰科技,2025年1-8月装机量103684套,市场份额1.8%。

联发科,2025年1-8月装机量69369套,市场份额1.2%。

三星半导体,2025年1-8月装机量62280套,市场份额1.1%。

德州仪器,2025年1-8月装机量46630套,市场份额0.8%。

英特尔,2025年1-8月装机量13003套,市场份额0.2%。

1-8月座舱域控芯片市场呈现 “一超强势领跑,国产芯片份额稳步提升” 的格局,高通以74.1%的市场份额和超427万颗的装机量,持续稳固其绝对领先地位,其技术与规模壁垒在短期内仍具不可替代性。国产芯片供应商表现亮眼,华为技术、芯擎科技、芯驰科技等企业市场份额稳步提升,充分彰显国内芯片企业在车载域控领域的突破实力与成长潜力。

整体而言,高通的主导格局短期内虽难以颠覆,但国产芯片在装机量与技术迭代上的快速进阶,为车载域控芯片的国产化替代路径愈发清晰且空间广阔。未来,随着国产厂商竞争力的持续强化,市场竞争维度将更加丰富,行业也将在技术创新的驱动下,朝着更具创新活力的方向持续演进。

HUD供应商装机量排行榜

华阳多媒体,2025年1-8月装机量541681套,市场份额22.1%。

电装,2025年1-8月装机量310660套,市场份额12.7%。

泽景电子,2025年1-8月装机量310259套,市场份额12.6%。

怡利电子,2025年1-8 月装机量230569套,市场份额9.4%。

未来黑科技,2025年1-8月装机量219666套,市场份额9.0%。

弗迪精工,2025年1-8月装机量181084套,市场份额7.4%。

华为技术,2025年1-8月装机量176011套,市场份额7.2%。

大陆集团,2025年1-8月装机量144015套,市场份额5.9%。

疆程技术,2025年1-8月装机量124043套,市场份额5.1%。

水晶光电,2025年1-8月装机量117171套,市场份额4.8%。

1-8月,车载HUD市场呈现 “头部领跑、多元竞逐” 的格局。并且,HUD市场正成为智能座舱新的增长引擎。华阳多媒体以22.1%的市场份额领跑,凭借超54万套的装机量巩固头部地位;电装、泽景电子紧随其后,市场份额差距微弱,头部阵营竞争尤为激烈,尚未形成绝对垄断格局。怡利电子、未来黑科技在9%左右的份额区间展开胶着竞争;弗迪精工、华为技术等国产厂商与大陆集团等传统Tier1同台竞技,折射出HUD赛道参与者的多元化属性。伴随车载显示领域差异化竞争的持续升级,HUD作为智能座舱的核心配置,供应商需在AR-HUD技术迭代、与主机厂的深度生态融合及规模化产能保障等维度持续实现突破。在此进程中,既有华阳多媒体等本土企业的主场优势加持,也有国际Tier1的技术积淀支撑,更有华为等科技企业的跨界赋能助力,多方力量协同发力,将推动HUD市场向更智能、更具竞争力的方向演进,为行业增长持续注入强劲动能。

AR-HUD 供应商装机量排行榜

华阳多媒体,2025年1-8月装机量186484套,市场份额22.3%。

怡利电子,2025年1-8月装机量177071套,市场份额21.2%。

华为技术,2025年1-8月装机量176011套,市场份额21.0%。

水晶光电,2025年1-8月装机量117171套,市场份额14.0%。

弗迪精工,2025年1-8 月装机量50577 套,市场份额6.0%。

泽景电子,2025年1-8月装机量46920套,市场份额5.6%。

未来黑科技,2025年1-8月装机量26723套,市场份额3.2%。

经纬恒润,2025年1-8月装机量20947套,市场份额2.5%。

疆程技术,2025年1-8月装机量16963套,市场份额2.0%。

乐金电子,2025年1-8月装机量8480套,市场份额1.0%。

1-8月,AR-HUD市场中国产供应商表现突出,头部阵营竞争格局清晰且高度集中。华阳多媒体、怡利电子、华为技术位居前三,三者合计市场份额超64%,头部集中效应尤为显著。国产企业在技术突破与量产落地方面持续发力,凭借供应链整合能力与创新实力,推动AR-HUD在乘用车领域加速渗透。与此同时,市场仍有多家参与者分层次竞争,中小供应商需聚焦细分应用场景或差异化技术路线(如光学方案迭代、交互体验升级)来寻求增长契机。整体而言,国产替代趋势愈发明确,技术量产能力与成本控制能力成为供应商的核心竞争要素,行业正处于加速普及与格局优化的关键发展阶段,国产力量在推动AR-HUD加速应用的进程中扮演着关键推动力量的角色。

中控屏集成供应商装机量排行榜

德赛西威,2025年1-8月装机量2444629套,市场份额18.0%。

比亚迪,2025年1-8月装机量2124181套,市场份额15.6%。

航盛,2025年1-8月装机量1052526套,市场份额7.7%。

华阳通用,2025年1-8月装机量637139套,市场份额4.7%。

北斗智联,2025年1-8月装机量609141套,市场份额4.5%。

松下,2025年1-8月装机量574936套,市场份额4.2%。

群创光电,2025年1-8月装机量552250套,市场份额4.1%。

海微科技,2025年1-8月装机量484523套,市场份额3.6%。

富赛电子,2025年1-8月装机量423654套,市场份额3.1%。

京东方,2025年1-8月装机量364543套,市场份额2.7%。

1-8月,中控屏集成市场本土供应商优势凸显。德赛西威、比亚迪稳居前二,合计市场份额超33%,头部本土企业竞争力尤为突出。航盛、华阳通用、北斗智联等本土厂商也凭借技术实力与产业链协同优势,在市场中占据关键地位。整体来看,伴随汽车座舱智能化浪潮的推进,本土供应商在中控屏集成领域加速崛起,凭借对国内市场需求的精准把握和供应链响应速度优势,持续扩大市场份额,有力推动行业供给端的国产化进程,进一步夯实本土供应链在智能座舱核心配置领域的主导地位。

液晶仪表屏集成供应商装机量排行榜

德赛西威,2025年1-8月装机量1517794套,市场份额11.8%。

天有为,2025年1-8月装机量1098551套,市场份额8.6%。

大陆集团,2025年1-8月装机量1010037套,市场份额7.9%。

电装,2025年1-8月装机量1002437套,市场份额7.8%。

伟世通,2025年1-8月装机量917507套,市场份额7.1%。

华阳通用,2025年1-8月装机量822852套,市场份额6.4%。

比亚迪,2025年1-8月装机量775889套,市场份额6.0%。

航盛,2025年1-8月装机量587176套,市场份额4.6%。

乐金电子,2025年1-8月装机量393283套,市场份额3.1%。

重庆利龙,2025年1-8月装机量392390套,市场份额3.1%。

1-8月,国内乘用车液晶仪表屏集成供应市场竞争激烈,呈现 “头部引领、多强胶着” 的博弈格局。德赛西威以超151万套的装机量和11.8%的市场份额领跑,头部优势较为突出;天有为、大陆集团、电装、伟世通等中外企业紧追其后,市场份额集中在7.1%-8.6%区间,竞争态势尤为激烈。整体来看,行业集中度较高但无绝对垄断,本土企业(如德赛西威、天有为等)与国际 Tier1(大陆集团、电装、伟世通等)深度参与竞争,既体现出液晶仪表屏在智能座舱普及浪潮下市场对多元供给的需求,也反映出本土企业在装机规模与市场占比上已具备与国际品牌抗衡的实力,市场竞争呈现全球化技术资源与本土化创新能力交织的特点,驱动行业在技术迭代与产能交付上持续进阶。

语音供应商装机量排行榜

科大讯飞,2025年1-8月装机量5029528套,市场份额41.5%。

思必驰,2025年1-8月装机量2496330套,市场份额20.6%。

赛轮思,2025年1-8月装机量1742485套,市场份额14.4%。

百度,2025年1-8月装机量896524套,市场份额7.4%。

星纪魅族,2025年1-8月装机量653971套,市场份额5.4%。

特斯拉,2025年1-8月装机量363287套,市场份额3.0%。

大众问问,2025年1-8月装机量239626套,市场份额2.0%。

小米汽车,2025年1-8月装机量224424套,市场份额1.9%。

镁佳科技,2025年1-8月装机量117815套,市场份额1.0%。

小鹏汽车,2025年1-8月装机量112244套,市场份额0.9%。

1-8月,伴随 “车载语音功能持续升级” 的行业趋势,本土供应商在语音市场中占据绝对主导地位。科大讯飞以41.5%的市场份额遥遥领先,超502万套的装机量构建起明显的头部优势,思必驰的市场份额超过20%,为车载语音功能的迭代升级提供了强劲动力。百度、星纪魅族等企业凭借自身生态资源跨界入局参与竞争,而特斯拉等外资厂商的市场份额则相对有限。整体而言,本土供应商依靠技术适配性、服务响应速度以及对国内用户需求的精准洞察主导着市场格局,后续技术的持续迭代能力、与智能座舱生态的融合深度将成为竞争的核心焦点,外资品牌需进一步加强本土化创新以提升市场影响力,行业在技术突破与场景拓展的双重驱动下,将持续为用户带来更为智能的语音交互体验。

数据来源:盖世汽车研究院智能座舱配置数据库

点击下方图片即可报名免费获取配置数据样本

——相关内容推荐——

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202510/21I70435564C601.shtml

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921