2024年,中国乘用车出口以496万辆的庞大规模再创佳绩,同比增幅21.4%。这一数字背后,是市场覆盖版图的迅猛扩张——全球三分之二的汽车市场已向中国品牌敞开合作大门。量变积累终引发质变格局重塑,中国汽车品牌在全球市场份额已攀升至22%。尤其令人瞩目的是,比亚迪与吉利作为中国力量的代表,已经跻身全球销量前十车企阵营。这些并非孤立事件,而是中国汽车工业在全球坐标系中坐标位移的印证,全球车市竞争格局已然正在发生深层演变。

中国车企出海全景:规模跃升,全球布局

今年以来,中国汽车出海势头持续,据乘联会狭义乘用车出口数据,2025年前5个月中国汽车出口198.8万辆,同比增长7.4%,中国汽车产业已从国内市场的主战场,强势迈向全球化竞争,这不仅体现在销量上的增长,更在于模式的创新及全球布局的深度。

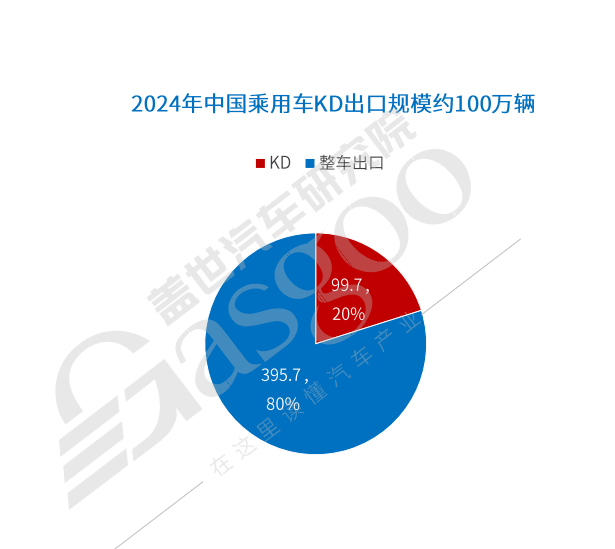

面对各国日益严格的本地化法规,海外KD(散件组装)模式已经成为中国车企破局的关键策略,这有效规避了高额整车关税和本地生产壁垒。据盖世汽车研究院整理的中国乘用车出口相关数据,2024年,中国乘用车KD出口规模约100万辆,约占整体出口的20%。中国汽车出海取得如此成就,新能源技术及供应链的贡献不容忽视,2024全年,中国占去了全球新能源汽车的80%,今年一季度,乘用车新能源出口占比从去年的31.4%提升至38.4%。

从出口结构来看,纯电动车型(BEV)受部分地区贸易壁垒影响增速放缓,而插电混动(PHEV)和增程式车型则凭借更低的用户转换门槛以及相对较少的政策限制,呈现增长趋势,正在逐渐成为接棒出口增长的新引擎。

在全球化赛道上,中国各车企呈现出不同的发展态势。作为中国汽车出口的“常青树”,奇瑞2024年出口量为114.5万辆,这已经是奇瑞连续22年蝉联中国品牌乘用车出口冠军,今年前5月,奇瑞累计出44.4万辆,继续稳坐头把交椅。

比亚迪则正以惊人速度增长,2025年上半年,其海外销量突破47万辆,超出其2024年全年海外销量5万以上,同比暴增80.6%。凭借纯电与插混双线发力,比亚迪在重点新兴市场取得爆发式增长,例如巴西正在成为其中的重要角色,2025年5月,比亚迪在巴西汽车市场份额达9.7%,位居全品牌零售排名第四。自2022年到2024年,比亚迪在巴西销量从260辆跃升至7.6万辆以上。目前,比亚迪自建船队“开拓者”系列已拥有7艘巨轮,到2026年将扩至8艘,总装载量达6.7万辆,年运力超百万辆,为海外输送提供保障。

深耕欧洲市场的上汽依托其成熟的“全球+本土”的组合战略,今年上半年其海外销量为49.4万辆,同比增长1.3%,海外销量已累计突破600万辆。尽管面临欧盟反补贴税挑战,其主力品牌MG在欧洲市场依旧韧性十足,2025年上半年终端交付超15万辆,实现两位数增长。

吉利也在加快全球化进程,且呈现出体系化推进态势,其今年上半年海外累计销量超18万辆,其中6月海外销量超出4万,同比实现12%的增长。截至到2024年,吉利全球服务网络覆盖80余国超900家网点,已在沙特、哈萨克斯坦等重点市场推出其高端主力车型。旗下领克、极氪品牌在稳固欧洲市场的同时,也在加速开拓港澳及亚太市场,并配套输出充电网络。

除传统自主品牌外,造车新势力也正在以更加灵活的姿态加入到全球竞争中。据零跑官方数据,其2025年1-5月累计出口超1.72万辆,位居中国新势力品牌第一。去年4月,零跑和全球知名汽车制造商Stellantis合资成立零跑国际,该公司已经成为零跑征程海外的强大助推力,助力零跑在短短数月便完成了在欧洲九国的推出,并快速进军亚太、中东、非洲及南美,截至到今年6月,零跑全球门店突破1500家,其中海外超600家。

图片来源:@小鹏汽车

2025年上半年,小鹏汽车海外销量1.87万台,同比大增217%,在爱尔兰、荷兰等10国取得新势力销量第一。今年2月,小鹏汽车官方微博发文称“小鹏汽车成新势力出海标杆”,2024年,小鹏汽车斩获中国新势力品牌出口量第一。在小鹏汽车看来,2025年是国际化加速年,其计划进入超60个国家,建立超300家网点。目前,小鹏汽车的强标签——高阶辅助驾驶技术也正在筹备海外落地。

蔚来则坚持其高端定位路线,计划于2025-2026年进一步拓展欧洲市场,将在葡萄牙、希腊、丹麦等国家通过国家总代理模式推出多款车型,包括蔚来EL6、EL8、ET5、ET5 Touring以及firefly萤火虫车型。另外,其在中东、北非地区也有所布局。、

早在2023年,理想汽车CEO李想曾发文称2025年之前不做海外市场,现如今来到了2025年的时间节点,理想已于2024年财报电话会上宣布今年正式开启海外市场,并将国际化和海外市场确定为理想2025年核心战略之一。

出海模式升级:从卖车到海外建厂&技术输出

随着全球化的进一步深化,中国汽车品牌不再局限于销量本身,正从早期单一的贸易模式发展至海外建厂、和海外车企建立合资公司、反向技术输出的阶段。

海外建厂和建立合资公司不仅能降低关税和物流成本,而且还能直接触达海外客户的真实需求,寻求新的增量市场,提升品牌宣传和售后服务,更加深入的参与国际竞争。反向技术输出则使得中国车企从技术的接受者转变为输出者。

去年4月,奇瑞和西班牙EV MOTORS正式签署合作协议,共同建立其在欧洲的首个合资工厂,并已于11月底下线了首款产品—EBRO S700,董事长尹同跃表示,中国汽车要超越“中国制造、海外销售”的单一贸易形式,在人才链、创新链、产业链、供应链等全链条上和外资品牌开展合作,探索出“中国创造、海外制造、海外销售”的本地化模式。奇瑞正加速全球布局,继泰国、巴西工厂后,奇瑞计划于2025-2026年间在越南投资建厂,据悉,奇瑞计划投资约20万亿越南盾建造越南工厂,预计在2026年完工。

比亚迪也在全球多点开花,在东南亚,泰国工厂已于去年7月竣工投产,印尼工厂预计在今年年底之前建成;在欧洲,匈牙利工厂预计在今年年内投产,土耳其工厂也计划于2026年底投产。本月初,比亚迪位于巴西卡马萨里市的乘用车工厂迎来首车下线,该工厂初期产能15万辆,主要用于生产纯电动和插混车型。未来,比亚迪计划海外远期产能将超过200万辆。

比亚迪向外输出的不止于整车,还包含“电池工厂+充电网络+储能系统”的能源生态,如在智利推进光储充一体化,在匈牙利配套建设电池基地等。

4月,在2025上海车展上,上汽集团正式发布海外战略3.0——“Glocal战略”,这一“全球+本土”的创新发展战略,标志着上汽全球化进程迈入了新阶段。未来三年,上汽将依托电动智能技术,推出17款全新海外车型,覆盖全品类。策略上强调“全球化思维,本地化行动”,针对各个市场的个性化定制产品方案,智能化上,将升级海外智舱生态,推进L2级智能驾驶功能的本地化适配,区域布局方面,在欧洲筹建工程中心,东南亚则建设KD工厂,非洲以埃及、摩洛哥、南非为支点。

图片来源:上汽集团

2023年5月,上汽集团与泰国知名跨国集团正大集团组建的合资企业上汽正大汽车有限公司在泰国东部春武里府建设的上汽正大新能源产业园区奠基开工,据悉该项目瞄准泰国乃至整个东盟市场,聚焦新能源汽车关键零部件的本地化生产,并于2025年建成。

吉利汽车的海外制造网络也在持续扩张当中,早在2017年,吉利在白俄罗斯的首个海外工厂就已投产运营,目前,吉利计划在泰国建设新工厂,预计在2025年启动,2026年投产,该工厂前期主要用于领克车型的生产。

今年2月,吉利控股和雷诺巴西公司签署框架协议,根据该协议,双方将通过雷诺巴西公司扩大其在零排放和低排放车辆开发和生产方面的战略合作,吉利控股通过成为雷诺巴西公司的少数股东获得了本地化生产、服务网络等。据透露,预计到今年年底,吉利全球网点将超1100家,将在海外市场实现15.6%以上的增长。在其下一步的规划中,未来还将在印尼、越南及中亚、非洲等市场落地本地化制造。

相比于传统车企出海,新势力车企的出海则具备更明显的“反向技术输出”特点,小鹏汽车和零跑汽车是其中的典范。

自2023年与大众集团宣布达成战略合作以来,双方合作持续深化,这种合作助力小鹏在2024年成为新势力出口冠军。大众在全球市场的深厚资源、品牌力等在一定程度上赋能了小鹏的海外市场开拓,例如在欧洲市场,小鹏已经成功进入波兰、瑞士、捷克、斯洛伐克市场,另外,小鹏已分别和汽车分销领军企业Inchcape、欧洲知名经销商集团Hedin集团签署官方代理合作协议。

对于和大众的合作,何小鹏如此表示:“‘大’和‘小’的携手,将最好的技术,最好的产品,最好的品牌带到全球。”

图片来源:零跑汽车

在零跑汽车与Stellantis集团的合作中,零跑提供领先的产品技术,Stellantis则贡献其遍布欧洲、中东、拉美的成熟渠道与服务体系,双方成立“零跑国际”,这种“技术换渠道”的轻资产模式,打破了以往“中方出网络、外方出技术”的固有路径。零跑得以借助Stellantis集团在全球多市场的生产、销售网络实现了零跑电动车型的本土化生产,推动其产品迅速落地。例如今年4月,Stellantis集团与零跑汽车宣布,双方即将启动马来西亚本地化组装项目,据悉该项目基于Stellantis集团现有的马来西亚吉打州的Gurun工厂展开,预计在2025年底启动零跑C10的本地化生产。

无论是传统车企的深化布局,还是新势力车企的技术出海,都在表明着中国汽车产业正在全球化的赛道上强势进军,同时也强力拉动着供应链出海,尤其是具备技术优势的电动化、智能化零部件企业正在集体“出海”。据盖世研究院相关数据,动力电池已跃升为中国汽车零部件出口的最大单一品类,出口额超越所有传统零部件。越来越多企业选择依托国内供应链优势,将中国打造为面向全球的研发与制造基地。

仍面临巨大挑战:关税壁垒、“卡脖子”博弈

当前,盛行于国内的无序内卷之势已经有了弥散至海外的迹象,例如,部分车企将价格战烧至了东南亚,引发了行业内关于类“摩托车崩盘”的恐慌,曾经,中国摩托车以低价迅速打入东南亚市场,从本田、铃木手中拿下了巨大份额,但成也萧何,败也萧何,无序的价格战让行业陷入愈演愈烈的无序竞争当中,导致引发质量信任危机。

某国内车企领导对此直言,价格战带到海外去的低廉产品正在影响当地民众对中国汽车整体印象变差,造成了他们对中国汽车品牌无差别的抵制、反抗——这揭示了中国汽车出海狂飙背后深埋的危机所在,尽管中国车企出海步子在大踏步了起来,也取得了不小的成就,但这条路绝非坦途。

关税便就是其中最直接的“高墙”,尤其是势头迅猛的新能源车,正遭遇前所未有的贸易阻击。美国对中国电动汽车、电池及其部件的关税已升至100%,意图彻底锁死大门;欧盟则祭出差异化重拳,比亚迪承受17%关税,上汽集团更高达35.3%,其他未被单独抽样的企业则面对着20.7%的税率。寒意迅速蔓延,加拿大紧随其后,同样对中国电动车征收100%关税,巴西也“不甘落后”,宣布恢复并逐年提升混合动力及纯电车型的进口关税,到2026年7月将达到35%。

除关税外,新一轮油耗法规升级浪潮、碳排放新规、本土化生产回流政策以及围绕核心技术和资源的“卡脖子”博弈等诸如此类的壁垒共同编织了一张精密而排外的贸易保护之网。技术壁垒与政策壁垒交织,人为设置的障碍正不断抬高中国汽车叩开海外市场大门的成本。

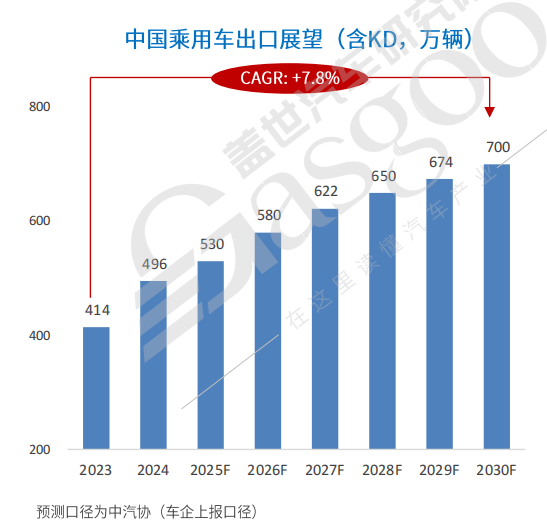

据盖世汽车研究院预测,2025年,中国国产乘用车出口量预计将达530万辆,同比增长约7%,到2030年,这一数字预计将达到700万辆左右。即使面对来自内外部的危机,中国汽车产业的全球化趋势依旧不可逆转,目前,为应对全球市场更严峻的竞争,国内大部分车企已经在深化出海布局。

头部车企凭借规模与经验稳扎稳打,新势力以创新与速度开疆拓土。从单纯卖车到技术输出、产能布局、品牌建设与生态构建,中国车企正努力在全球汽车价值链中占据更核心的位置。然而,在贸易摩擦、本地化融合、文化差异以及可持续盈利等挑战之下,如何在规模跃升的同时实现真正的全球化扎根与价值提升,将是中国车企下一阶段出海征程的关键课题。

结语:

如果将中国汽车的全球化征途喻为一场远航,那关税壁垒、技术藩篱、品牌认知短板等均是绕不开的暗礁,从被迫调整航向到坚定技术出海、深耕本土化,再到对未来的布局——中国汽车正在一步一个印子前进。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202507/11I70428706C501.shtml

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921