物流车行业正经历一场前所未有的技术革命。

在传统燃油时代,卡系车凭借其动力性能与承载能力,长期占据商用车领域的主导地位。而进入新能源时代,技术路径与应用场景的变革催生了新的市场格局——“面系车”迅速崛起,逐步取代卡系车成为新能源物流市场的主流选择。

不是主流的“面包车”,为何能持续占领主流地位?又将持续多久?

01 为何面系占据主流地位?

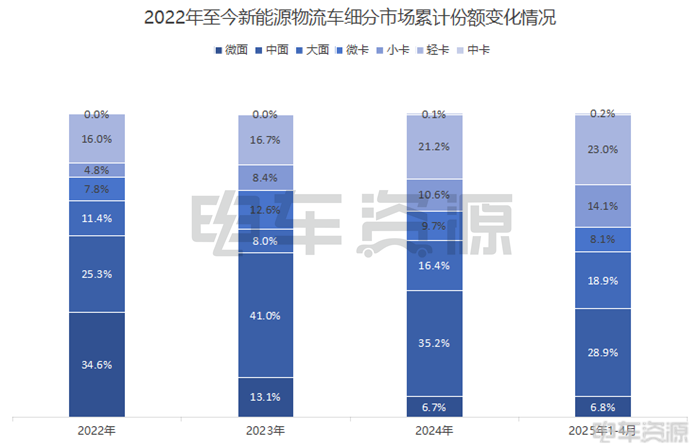

传统燃油商用车领域,卡系车占据最主流的地位,占比大约在80%-85%;相较之下,面系车的比例只有10%-15%。进入新能源时代,面系车取代卡系占据主导地位,在2022年高峰时占比超过70%,到2025年1-4月面系车销量占比仍有54.6%,卡系则占比45.4%。

这背后的本质是市场需求结构发生变化。

3年疫情,刺激了电商、社区团购这种短途配送场景的爆发,在货拉拉、快狗打车这类网络货运平台的助推下,形成了更为标准化、规模化的短途货运市场,催生了更多的城配物流需求。

而新能源面系车正好满足城配物流的运输需求,也在这时抢占了主流地位。2022年,新能源面系车的销量占比高达71.3%,其中微面和中面占比59.9%,越大车型相对更不好卖。

为什么倾向面系车型?

因为低运营成本(油费VS电费)、路权优势(部分城市不限行),让新能源面包车成为司机们的首选。像纯电VAN的单位TCO成本比燃油车可节省43%,大概在0.63元/公里。加上,车企也有意针对货运平台需求推出货运版新能源面包车,一定程度上推动面系车型畅销。

以当前销量最高的中面车型来说,价格相对便宜。相较之下,针对每日300公里以内的城市短途配送,卡系车型的购置成本较高,且存在装载力过剩的问题,总之性价比不高。

微面车型在2022年以前销量突出,但近几年来销量越来越不如中面,很大程度因为续航和装载力不够了。虽然微面的购置成本偏低,但装载空间也有限,在4-5.5立方米左右,而中面的装载空间可以达到6-8.5立方米。同时,中面车型的电池容量更大,可以减少充电频率,对于司机而言,商用价值更高。

简而言之,新能源面系车(尤其是中面),具有性价比的同时更满足城配物流的运输需求,以至于能占据主流地位。

02 面包车的主流地位还能持续多久?

这几年,尽管新能源面系车型的销量也在持续增长,但却不及卡系车型的增长速度,所以从数据上看,面系被卡系瓜分走不少的市场份额。

其实也不难解释。面系车的起量源于广东、浙江等经济物流发展较为发达的地区,市场已阶段性趋近饱和,而卡系车还处于油换电阶段,尤其在河南、河北这些传统卡系市场,替代需求更大,增速也更快。

但至于卡系能否超过面系重回主流地位,还言之过早,面系仍有很大的增长空间。

“2030年图雅诺新能源渗透率预计突破40%,其中VAN类市场的新能源还会快速提升。”图雅诺新能源事业部总裁张宏亮分析指出,第一,相较于日本、欧洲,中国VAN类市场仍有很大的提升空间,尤其在城配领域;第二,国内实际的终端用户已逐步开始接受新能源,基盘用户的转化是新能源VAN类市场下一个阶段的增长点;第三,随着技术的成熟,包括车联网、数字化系统的应用,也有利于整个城市交通领域的智能化系统建设。

“截至去年,将近18000亿的同城配送物流行业的线上化率仅4.1%,仍有较大的增长空间。”滴滴送货副总经理杨波亦表示。

电车资源认为,虽然现在VAN类车型存在利润低、依赖货运平台等问题,但其非常适合电动化、智能化等时代发展。随着京东等互联网电商大厂,对服务标准化、物流需求的提升,VAN类更能在产品和服务上做出反应,可以看到现在的面系在智能化、产品升级上的速度越来越快,未来仍有很大的想象空间。

其次,我们应该重视VAN类市场在物流运输中地位的提升,当前城配运输占整个物流运输的份额在20%左右,基于明显的刚需性和货运平台需求,VAN类市场的上升空间仍很大。

03 结语

新能源时代,面系和卡系并非直接竞争关系而是互补关系,主导地位取决于细分市场需求。短期内,新能源面系车仍将会是物流车的主力。长期来看,传统燃油车会退守细分市场,新能源市场格局仍存在变数。

本文地址:https://auto.gasgoo.com/news/202506/2I70426251C110.shtml

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921