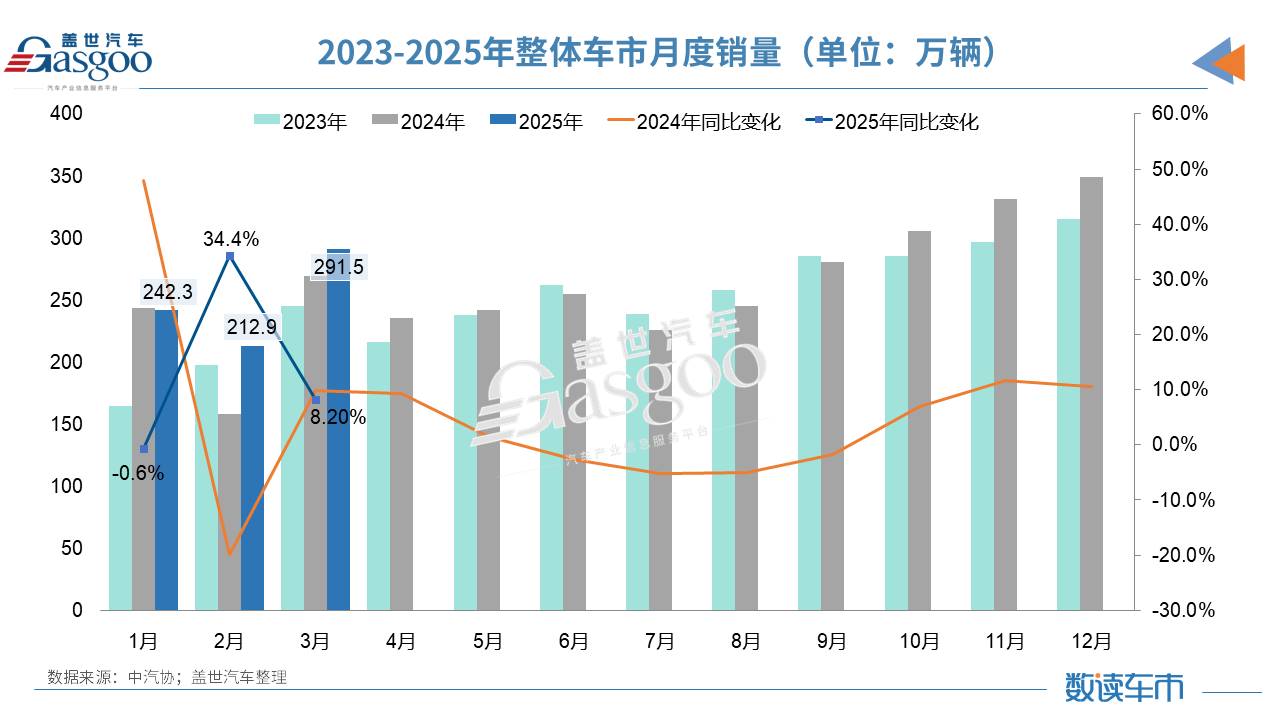

根据中汽协日前发布的最新产销数据,2025年3月,我国汽车产销分别完成300.6万辆和291.5万辆,环比增长超37%,同比增长11.9%和8.2%;1-3月累计产销分别达756.1万辆和747万辆,同比分别增长14.5%和11.2%。这一成绩为全年汽车市场的稳定发展奠定了基调。

值得一提的是,与往年先低后高的销量表现不同,今年第一季度我国汽车产销罕见呈现出现高增长态势。对此,中国汽车工业协会副秘书长陈士华表示,今年以来,我国经济总体保持扩张,产需两端加快释放。一季度,一系列提振汽车消费政策措施得以延续并加速落地,消费市场提质向好,企业产品密集焕新,消费者信心增强,产销呈现两位数增长,汽车行业开局运行良好。

具体来看,乘用车延续良好态势,商用车市场呈现回暖趋势;新能源汽车产销继续快速增长,提供有力支撑;整车出口保持稳步增长,其中新能源汽车出口增长尤为明显;中国品牌持续向上,销量占比维持高位。

政策与产品加码,乘用车一季度增长超两位数

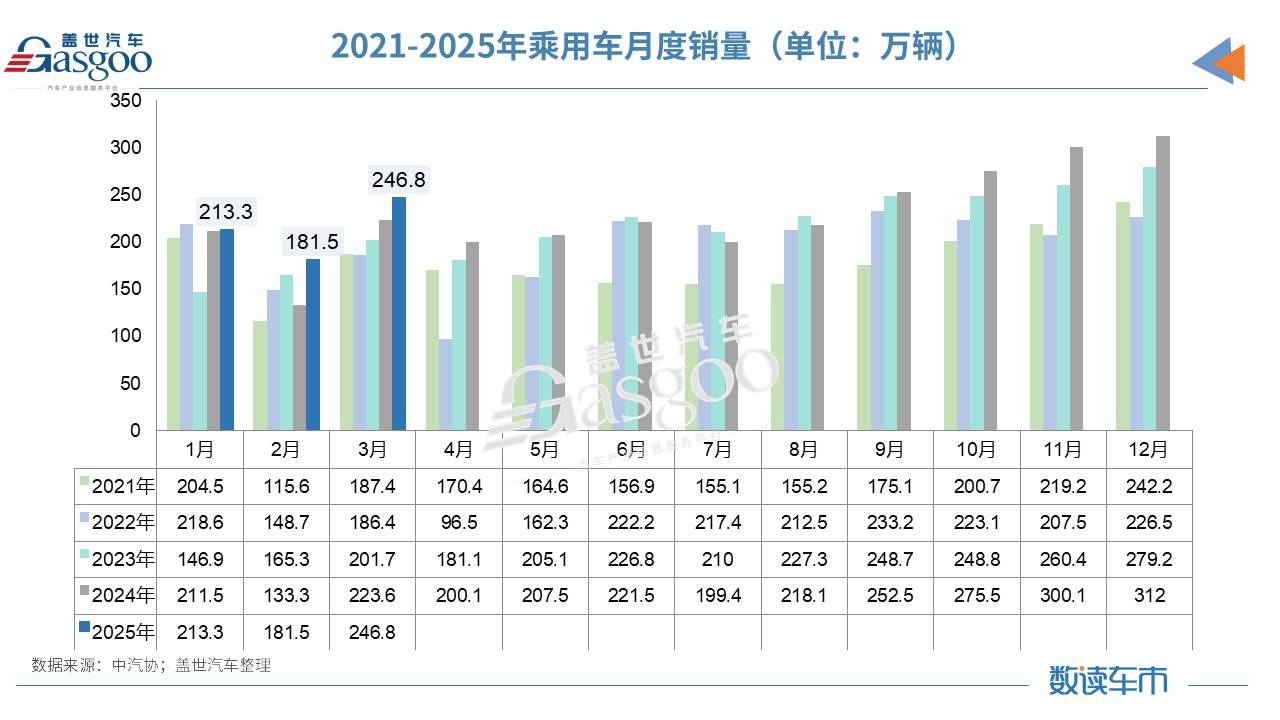

3月,以旧换新政策效果持续显效,企业新品密集上市,叠加多元化促销活动,乘用车市场延续良好态势,厂商批发端销量较快增长,终端销量逐步回暖。

数据显示,乘用车3月产销分别完成257.4万辆和246.8万辆,环比分别增长44.2%和36%,同比分别增长14.4%和10.4%。

在乘用车主要品种中,与上月相比,四大类乘用车品种产销呈不同程度增长;与上年同期相比,四大类乘用车品种产销均呈不同程度增长,其中交叉型乘用车产销增速最为显著。

1-3月,在整车、企业以及消费者的三方推动下,乘用车产销累计完成651.3万辆和641.9万辆,同比分别增长16.1%和12.9%,这一表现远超行业整体水平。

在乘用车销量大幅增长背后,中国品牌乘用车贡献了近七成的份额,占比进一步提升。中汽协数据显示,第一季度,中国品牌乘用车销量为436.9万辆,同比增长28.8%,占乘用车总销量的比例达到68.1%,较上年同期上升8.4个百分点。

今年一季度,国家延续了购置税减免、以旧换新补贴等提振消费措施,多地推出区域性购车优惠,直接刺激了消费需求。例如,上海市通过“绿色智能汽车专项补贴”拉动中高端车型销售,广东省则针对农村市场加大补贴力度。企业端则是密集推新抢占市场,如比亚迪“海洋系列”升级版、吉利“银河L7”混动车型等,通过智能化、电动化配置吸引消费者。

另外,随着经济温和复苏,居民购车意愿增强,尤其是家庭第二辆车和年轻首购群体需求释放。乘联会调研显示,3月消费者购车意向指数环比提升12个百分点。

对于第二季度,陈士华给出了积极的预判。他认为,相关政策组合效应将持续释放,上海车展开启新品密集发布周期,多地促销活动火热进行,有助于进一步释放消费潜力,延续市场增长态势。

全国乘用车市场信息联席会秘书长崔东树也表示,汽车作为国家的支柱性产业之一,全年销量增长稳健和鼓励政策可期。国家以促消费为主要目标,安排了3000亿元的超长期特别国债支持消费品以旧换新,对全年的乘用车市场构成强有力的支撑。同时,春季车展线下活动,包括上海车展的如期举办以及围绕着上海车展宣发期内的车型发布活动,叠加各地促消费政策的实施,将成为推动国内汽车消费的催化剂和触发点。

技术迭代与持续降本,新能源累计销量超300万

3月,新能源汽车产销分别完成127.7万辆和123.7万辆,环比分别增长43.9%和38.7%,同比分别增长47.9%和40.1%,新能源汽车新车销量达到汽车新车总销量的42.4%。

在新能源汽车主要品种中,与上月相比,三大类新能源汽车品种产销均呈不同程度增长;与上年同期相比,三大类新能源汽车品种产销均呈现快速增长。

在新能源汽车技术的持续突破下,叠加规模化下的成本持续优化,新能源汽车的市场接受度越来越高。例如,磷酸铁锂电池能量密度提升至200Wh/kg以上,带动纯电车型续航普遍突破600公里;同时,规模化生产使电池成本同比下降15%,终端车价下调5%-10%。以特斯拉Model Y为例,其基础版价格下探至25万元区间,直接拉动销量环比增长50%。

1-3月,新能源汽车产销累计完成318.2万辆和307.5万辆,同比分别增长50.4%和47.1%,新能源汽车新车销量达到汽车新车总销量的41.2%。

在新能源汽车主要品种中,与上年同期相比,燃料电池汽车产销呈两位数下降,其他两大类新能源汽车品种产销快速增长。受技术瓶颈和氢气成本制约,燃料电池汽车一季度产销同比下滑超20%,成为唯一负增长领域。

图源:中汽协

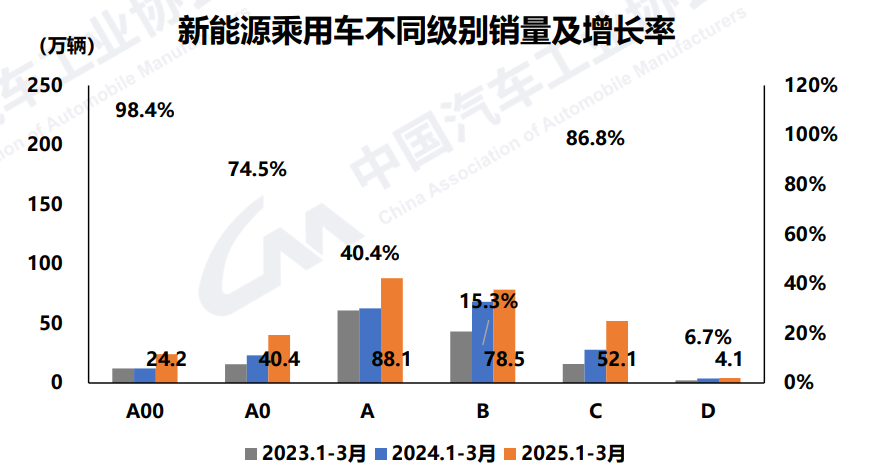

具体到各级别车型,1-3月,新能源乘用车中,各级别销量均呈不同程度增长,目前销量主要集中在A级和B级,累计销量分别为88.1万辆和78.5万辆,同比分别增长40.4%和15.3%。陈士华指出,中国高端新能源品牌持续快速发展,促进高端品牌新能源乘用车占比大幅增加,新能源汽车引领消费升级。

复杂外部环境下,一季度出口承压增长

今年一季度,整车出口继续保持稳步增长,新能源汽车出口增长尤为明显。

数据显示,一季度,我国汽车出口142万辆,同比增长7.3%。其中,3月汽车出口50.7万辆,环比增长14.9%,同比增长1%。

具体到各细分市场来看,乘用车1-3月出口117.8万辆,同比增长6.1%;商用车出口24.2万辆,同比增长13.1%。

若从不同动力类型来划分,1-3月传统燃料汽车出口97.8万辆,同比下降3.7%;新能源汽车出口44.1万辆,同比增长43.9%。

在新能源汽车44.1万辆出口量中,纯电动汽车出口29万辆,同比增长16.7%;插混汽车出口15.2万辆,同比增长1.6倍,成为汽车出口增长最快的领域。

在整车出口前十中,奇瑞、比亚迪、上汽、长安、吉利五家车企的出口量超过了10万辆,其中奇瑞出口量为25.4万辆,同比增长0.1%,占总出口量的17.9%,位列第一。其次是比亚迪,出口达到21.4万辆,同比增长1.2倍,增速最为显著。特斯拉则跌出了前十。

另据中国汽车工业协会整理的海关总署数据,1—2月,中国出口到“一带一路”国家的汽车商品累计金额达到201.5亿美元,同比增长8%,占汽车商品出口总额的57.8%。其中:出口汽车整车64.6万辆,同比增长19.1%,占汽车整车出口总量的66.6%;出口新能源汽车19.2万辆,同比增长51.7%。

从整车出口的角度来看,美国此次加征关税对中国车企的影响有限,自主品牌几乎没有在美销售。乘联会统计数据显示,中国汽车2024年出口美国仅有11.6万辆,在中国汽车总体出口数量的占比仅有1.81%,相对于中国商品出口的14.7%,中国汽车出口美国受阻对中国汽车出口基本没有啥影响。

不过,虽然中国对美国整车出口占比较小,但是由于外部环境的剧烈变化,且出现超预期的普遍加关税的巨大外部变盘压力,消费心态也受到一定的影响。

陈士华提醒道:“当前外部环境复杂多变,企业经营压力加大,行业运行总体仍面临较大压力。要深入贯彻落实国家扩大内需战略,密切关注外部环境变化形势,有效应对出口方面的负面冲击,助力行业平稳增长。”

盖世汽车研究院则分析指出,汽车出口市场将继续面临贸易保护主义、全球经济形势不稳定等挑战,但随着“一带一路”倡议的推进和我国汽车产业的不断升级,我国汽车在国际市场上的竞争力将不断提高。汽车企业将通过加强国际市场开拓、提升产品质量等方式,提高我国汽车在国际市场的份额。

小结:今年一季度,在政策延续发力、消费信心回升及企业产品焕新等多重因素推动下,我国汽车行业产销呈现两位数增长,市场迎来“开门红”。

展望二季度,相关政策组合效应将持续释放,上海车展开启新品密集发布周期,多地促销活动火热进行,有助于进一步释放消费潜力,延续市场增长态势。不过也要看到,当前外部环境复杂多变,企业经营压力加大,行业运行总体仍面临较大压力。要深入贯彻落实国家扩大内需战略,密切关注外部环境变化形势,有效应对出口方面的负面冲击,助力行业平稳增长。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202505/11I70424850C110.shtml

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921