当前智能座舱市场正经历技术迭代与生态重构的双重变革,呈现出加速渗透、场景深化与跨界融合的显著特征。随着新能源汽车渗透率持续提升,智能化成为车企差异化竞争的核心焦点,智能座舱作为用户高频交互的核心载体,渗透率持续攀升。这一增长动力源于消费者对沉浸式体验的追求,以及AI、5G、多模态交互等技术的成熟应用。基于此,盖世汽车研究院整理发布了2025年1-2月智能座舱供应商装机量排行榜,为市场详细解读当前竞争格局最新动向。

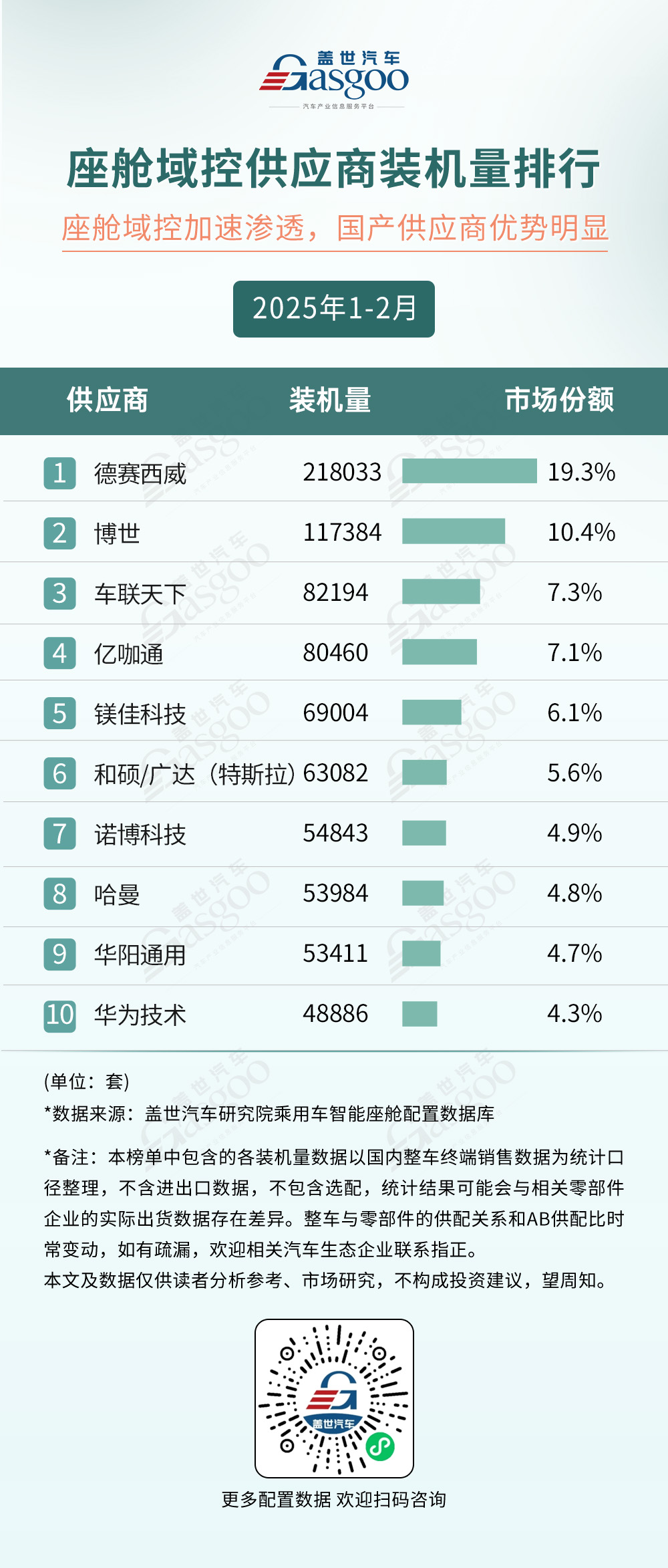

2025年1-2月国内乘用车座舱域控市场竞争格局表现出国产供应商强势崛起的特点,其中德赛西威以19.3%的市场份额和218,033套装机量稳居榜首,领先优势显著。前十榜单中本土企业占据七席,前五名除博世外均为国产厂商,车联天下(82,194套)、亿咖通(80,460套)和镁佳科技(69,004套)合计贡献20.5%的市场份额,超过德赛西威单家占比,反映出国产供应链在智能座舱领域的集群效应。

国际厂商中,博世凭借117,384套装机量,占据10.4%市场份额,保持榜单第二。特斯拉专属供应商和硕/广达凭借单一品牌支撑以5.6%的份额位居第六,装机量63,082套。哈曼作为传统汽车电子巨头,装机量53,984套,市场份额4.8%,增长速度较缓。值得注意的是,华为技术以4.3%的份额再次跻身前十榜单,其技术储备和生态协同能力有望在后续竞争中释放更大潜力。

座舱域控整体市场集中度较高,前十名合计占据74.5%的份额,但市场格局尚未固化,德赛西威、车联天下等传统头部厂商与亿咖通、华为等科技新势力之间的竞合关系将持续影响行业走向,座舱域控作为智能汽车核心模块的国产化替代进程已进入加速通道。(点击查看👉座舱域控供应商装机量排行榜 ;点击查看👉更多供应商装机量排行)

座舱域控芯片市场呈现高度集中的竞争格局,高通以77%的绝对市场份额和879,644颗装机量形成“一超”垄断态势,其技术生态与规模化优势在智能座舱领域持续放大。

国产芯片阵营加速追赶势头明显。华为以53,275颗装机量,4.7%的份额位列第三,芯擎科技(4.3%)、芯驰科技(2.1%)等本土新势力保持竞争优势,三者合计占据11.1%的市场份额,实现稳步增长,正持续发力抢占高端芯片市场份额。

国际品牌中,超威半导体以64,532颗装机量和5.6%的份额位居第二,但较以往市占率有所下滑;日系瑞萨电子(3.2%)与韩系三星半导体(1.0%)表现低迷,英伟达、英特尔等传统算力巨头分别以0.3%、0.2%的市场份额,位列榜单第九、第十。

当前市场前五名集中度高达94.8%,但伴随车企对供应链自主可控的诉求增强,以及国产芯片在车规级认证、算法适配等环节的突破,座舱芯片市场或将从高通主导的“单极格局”逐步转向“一超+多国产品牌”的长期竞合生态。(点击查看👉座舱域控芯片品牌装机量排行榜 ;点击查看👉更多供应商装机量排行)

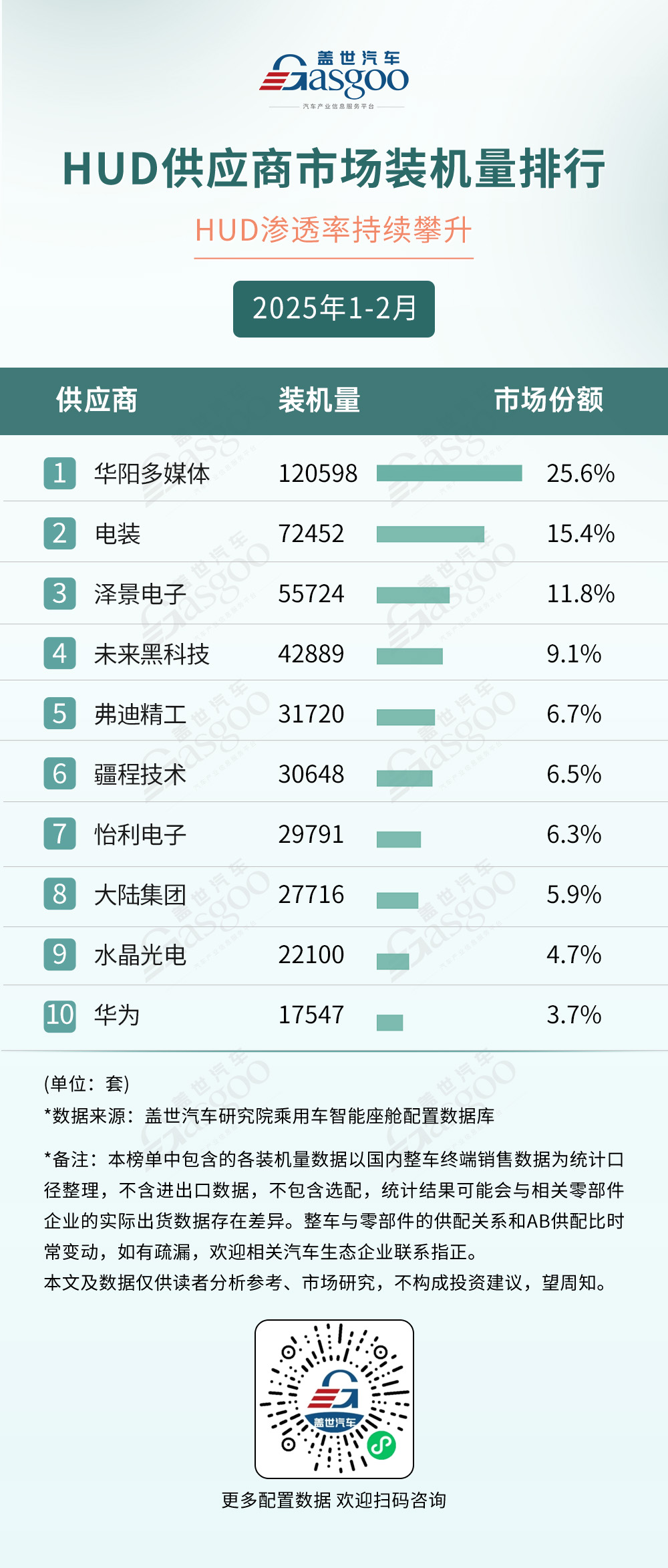

2025年1-2月国内乘用车市场HUD渗透率保持增长。华阳多媒体以25.6%的市场份额和120,598套装机量稳居榜首,其规模优势较第二名电装(15.4%,72,452套)拉开显著差距。前十名中本土企业占据六席,泽景电子(11.8%)、未来黑科技(9.1%)、弗迪精工(6.7%)等新兴厂商快速崛起,三者合计贡献27.6%的份额,形成对传统国际巨头的冲击。

国际阵营内部表现分化明显,日系电装位列第二,但市场被其余厂商挤压,份额有所减少。德系大陆集团(5.9%)滑落至中下游,位列榜单第八。

华为以3.7%的份额跻身前十榜单,其光场显示技术与鸿蒙座舱生态的协同效应或为后续增长打下基础。当前市场前五厂商的市场份额集中度达68.6%。弗迪精工依托比亚迪垂直整合体系加速渗透,疆程技术(6.5%)、怡利电子(6.3%)等厂商通过性价比策略争夺中低端市场。随着HUD向入门车型下沉及AR技术迭代,具备光学设计、软件算法全栈能力的本土供应商有望进一步扩大先发优势,而传统Tier1的转型速度或将决定其市场份额的最终走向。(点击查看👉HUD供应商装机量排行榜 ;点击查看👉更多供应商装机量排行)

AR-HUD市场竞争格局较稳定,呈现头部集中特征。前四大供应商华阳多媒体、怡利电子、水晶光电和华为合计占据83.7%的市场份额。其中华阳多媒体以29.2%的市场份额和34,069套装机量稳居首位,领先第二名怡利电子(20.5%份额、23,871套)近9个百分点。第三名水晶光电(19.0%份额、22,100套)与第二名差距较小,第四名华为装机量接近1.8万套、市场份额15.0%,展现出较强的市场渗透能力。

弗迪精工以7.8%份额和9,109套的装机量位列榜单第五,后续供应商如经纬恒润(4.1%)、疆程技术(2.4%)、乐金电子(1.3%)等市场份额在5%以内,装机量在5,000套以内,市场呈现明显的金字塔型结构,头部企业主导效应突出,尾部企业竞争激烈但规模有限。(点击查看👉AR-HUD供应商装机量排行榜 ;点击查看👉更多供应商装机量排行)

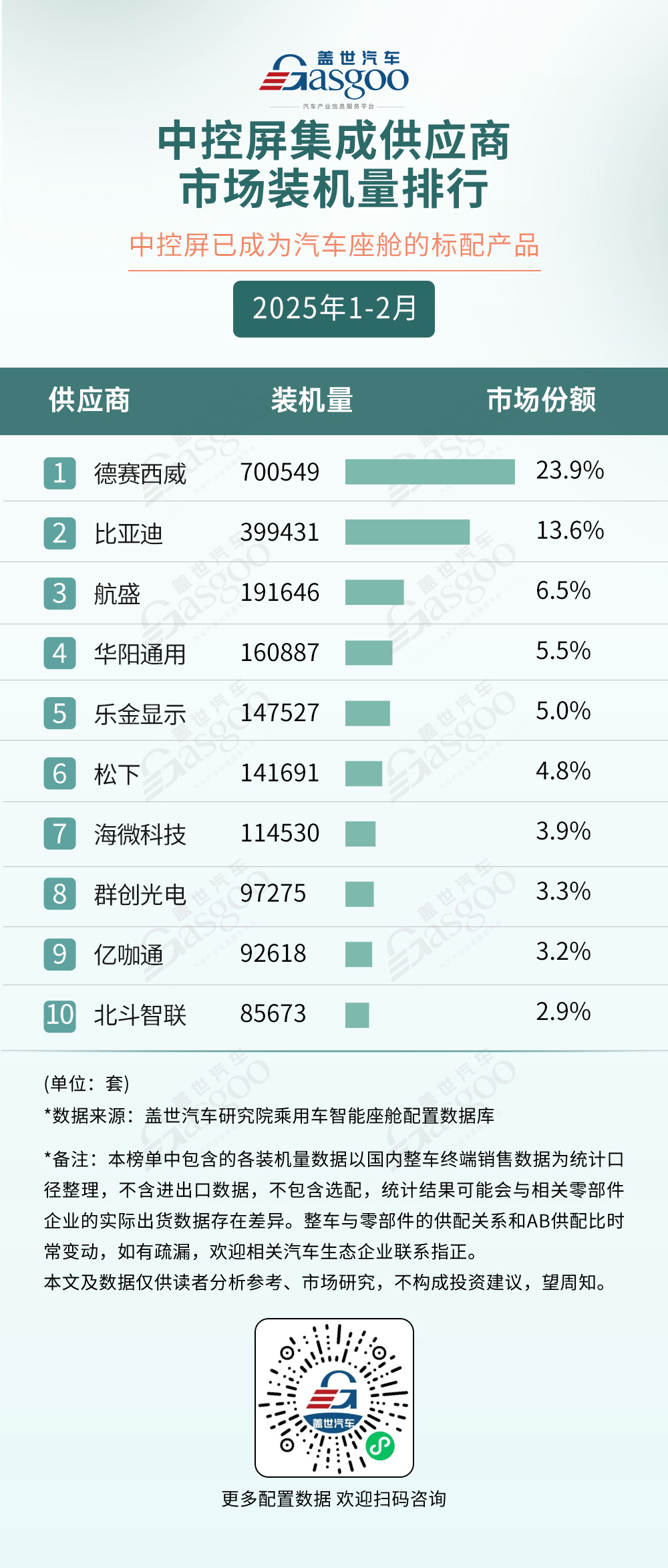

2025年1-2月国内乘用车中控屏集成供应商前十名装机总量超213万套设备,中控屏已成为座舱标配产品。市场竞争格局呈现显著的头部集中特征。德赛西威以23.9%的市场份额和700,549套装机量稳居第一。比亚迪以13.6%的份额和399,431套装机量紧随其后,两者合计占据近38%的市场份额,形成双寡头主导格局。

第三名航盛(6.5%)、第四名华阳通用(5.5%)、第五名乐金显示(5.0%)和第六名松下(4.8%)组成第二梯队,合计份额约21.8%,其中乐金显示和松下作为外资企业仍保持一定竞争力,但市场份额有所下滑。第七名至第十名的海微科技(3.9%)、群创光电(3.3%)、亿咖通(3.2%)和北斗智联(2.9%)市场份额差距更小,装机量均在8.5万至11.5万套之间,竞争激烈且市场份额分散。

整体来看,前十名累计市场份额达72.6%,市场集中度较高,头部企业通过规模效应和主机厂合作关系巩固优势,而中小供应商需通过差异化或成本策略争夺剩余市场空间。(点击查看👉中控屏集成供应商市场装机量排行榜 ;点击查看👉更多供应商装机量排行)

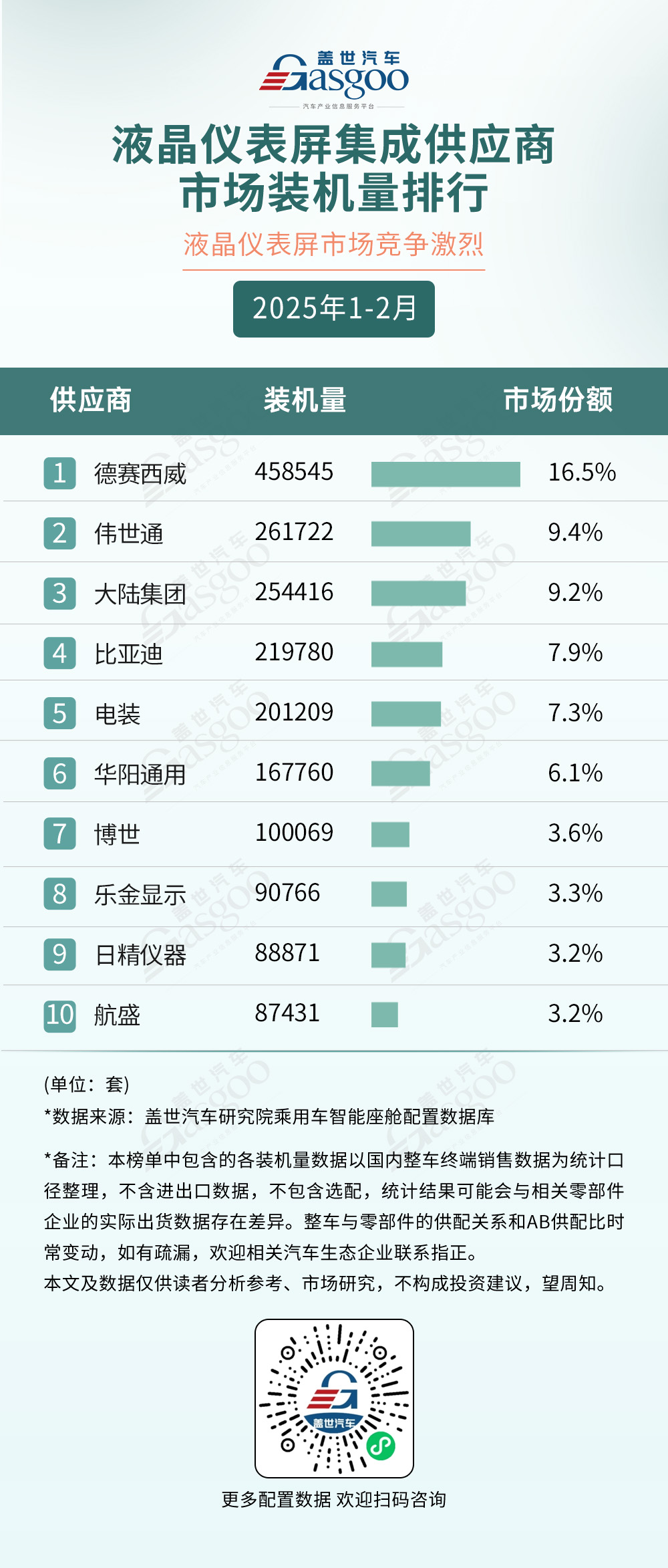

2025年1-2月国内乘用车液晶仪表屏市场中,德赛西威以16.5%的市场份额和458,545套的装机量位居榜首,显著领先其他供应商,体现出其在这一领域的头部地位。排名第二至第四的伟世通、大陆集团和比亚迪市场份额分别为9.4%、9.2%和7.9%,装机量在21万至26万套之间,三者差距较小,形成液晶仪表屏市场第二梯队的竞争胶着态势。

第五名电装(7.3%)与第六名华阳通用(6.1%)进一步拉开约1.2个百分点的差距,反映出中游企业间的份额争夺。博世、乐金显示、日精仪器及航盛的市场份额均在3%左右,装机量集中在8.7万至10万套区间,市占份额差距微小,凸显尾部阵营的激烈角逐。

总体来看,前五名企业合计占据50.3%的市场份额,但除德赛西威外,其余企业份额分布较为分散,未形成绝对垄断。头部与中尾部企业的阶梯式分布,以及同梯队内微小差距,共同构成了市场高度竞争的格局。(点击查看👉液晶仪表屏集成供应商市场装机量排行榜 ;点击查看👉更多供应商装机量排行)

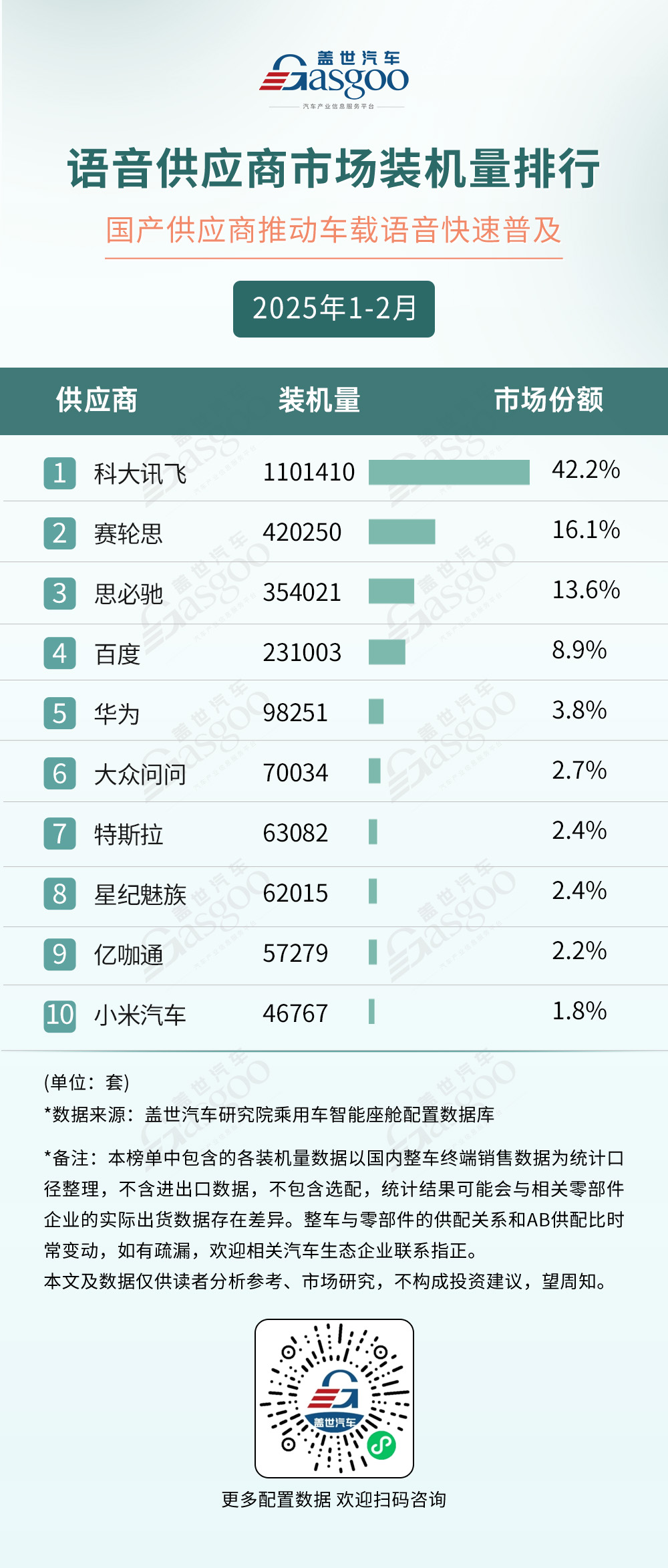

语音供应商市场同样呈现明显的头部集中特征,前五大供应商科大讯飞、赛轮思、思必驰、百度和华为合计占据84.6%的市场份额,其中科大讯飞以42.2%的市场份额和1,101,410套装机量高居榜首,遥遥领先第二名赛轮思(16.1%份额、420,250套)和第三名思必驰(13.6%份额、354,021套),三者合计占比达71.9%。第四名百度(8.9%份额、231,003套)与第五名华为(3.8%份额、98,251套)之间形成断层,后续供应商如大众问问(2.7%)、特斯拉(2.4%)、星纪魅族(2.4%)等市场份额均不足3%,装机量普遍低于7万套,

整体市场呈现高度集中的金字塔结构,头部企业占据超四成份额,第二梯队(赛轮思、思必驰、百度与华为)构成补充力量,而腰部以下企业虽参与者众多,但整体市场影响力有限。(点击查看👉语音供应商市场装机量排行榜 ;点击查看👉更多供应商装机量排行)

欢迎扫描下方👇图中二维码

订阅汽车新供应链核心领域战略图谱(2025版)

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202504/7I70422361C801.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921