2025年,智能驾驶赛道硝烟弥漫,各大供应商摩拳擦掌,争相抢占市场份额。在此背景下,盖世汽车研究院发布了2025年1月智能驾驶供应商装机量排行榜,涵盖了从激光雷达、空气悬架到高精地图、前视摄像头,再到智驾域控及其芯片、自动泊车APA方案和智驾域控芯片的市场数据,为这场激烈的市场竞争提供最直观的注脚。从数据来看,空气悬架、激光雷达、智驾域控及智驾域控芯片等领域仍呈现较高的市场集中度,而值得一提的是,国产厂商凭借技术创新和成本优势,市占率持续攀升,推动市场竞争格局向多元化方向演进。

空气悬架供应商装机量排行

作为汽车底盘系统的 “高端配置”,空气悬架通过空气弹簧调节车身高度与减震效果,既能提升驾乘舒适性,又能优化车辆操控稳定性。随着智能电动汽车的快速发展以及车企内卷的加剧,空气悬架的需求大幅增加。2024年,国内标配空气悬架的新车销量约为81.6万辆,渗透率达到了3.6%。而2023年同期,标配空气悬架的新车销量为56.4万辆,渗透率为2.7%,搭载量同比增长了44.7%。同时,配置空气悬架车型的价格区间也不断下探,空气悬架正从高端走向大众。

从1月空气悬架供应商装机量排行来看,自主厂商强势崛起,孔辉科技、保隆科技、拓普集团三大自主厂商包揽前三,合计占据超 90% 市场份额,装机量优势显著,标志着本土供应链在高端零部件领域打破技术壁垒,开辟新局。

以 19999 套装机量登顶的孔辉科技,占据了33.1%的市场份额,凭借多年技术积累与本土车企深度绑定策略,成为本月最大赢家。保隆科技紧随其后,以装机量 18837 套,占据了31.2%的市场份额,展现出强大的市场渗透能力。拓普集团以 15740 套装机量占据 26.0% 市场份额,排在第三。大陆集团(4.8% 份额,2926 套)与威巴克(4.7% 份额,2833 套)也占据了一定的市场份额。

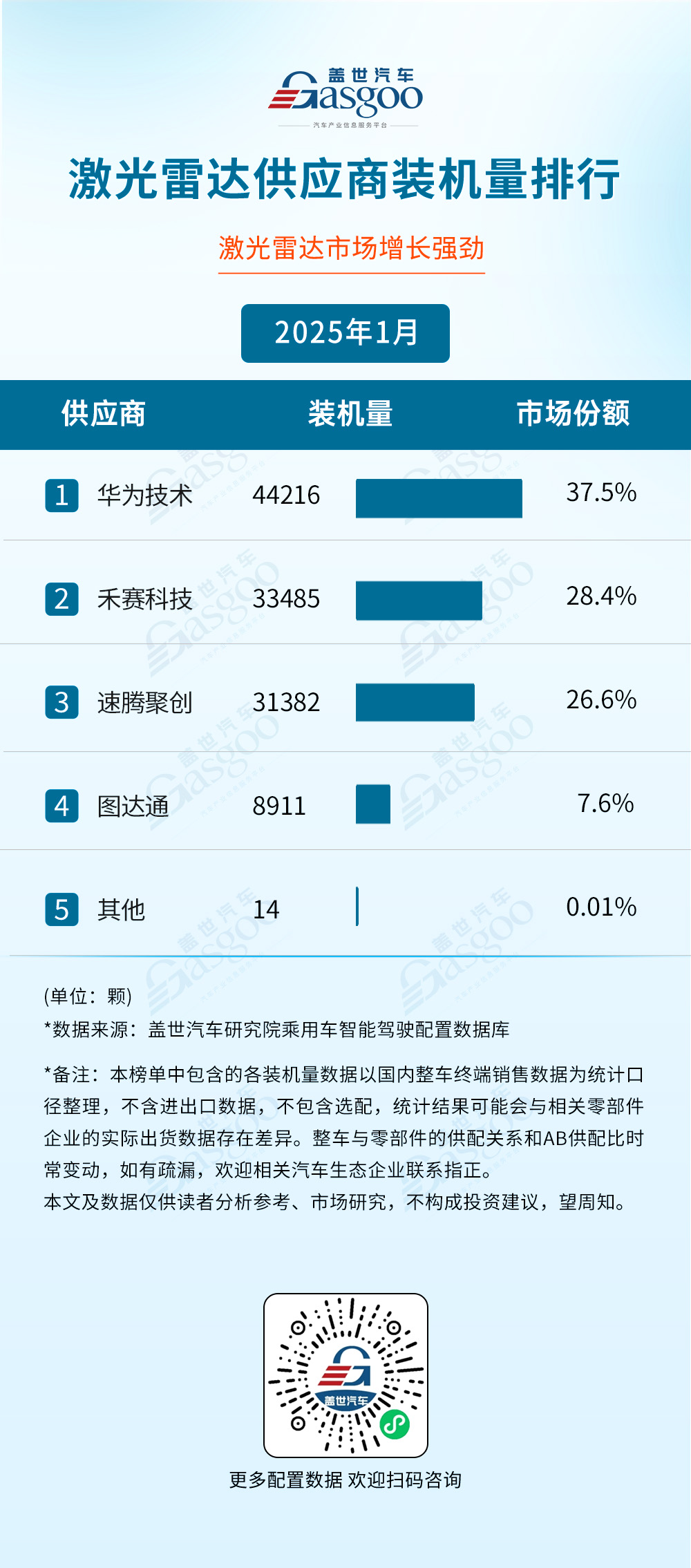

激光雷达供应商装机量排行

在智能驾驶浪潮席卷汽车行业的当下,激光雷达作为关键传感器,正成为市场竞争的 “必争之地”。

华为技术以 44216 颗装机量、37.5% 的市场份额强势登顶。在智能汽车领域持续深耕的华为,具备深厚的技术积累与车规级产品优势,其装机量领先背后,是对智能驾驶场景的精准理解,以及从技术研发到规模量产的高效转化能力,堪称行业 “全能选手”。

禾赛科技以 33485 颗装机量占据 28.4% 的市场份额,位居第二。作为激光雷达领域的资深玩家,禾赛科技在技术创新与商业化落地方面始终保持高水准,产品适配性与市场口碑双丰收。紧随其后的速腾聚创,以 31382 颗装机量、26.6% 市场份额位列第三,其在固态激光雷达等前沿技术的布局,正成为撬动市场的重要支点。

2025年的激光雷达市场已进入“拼技术、拼规模、拼生态”的全维竞争时代,厂商们不仅需要在核心技术上实现突破,还要通过规模化生产降低成本,同时构建开放协作的生态体系以不断增强竞争力。

智驾域控供应商装机量排行

智驾域控市场中,国内厂商份额已接近70%,并逐渐走向合作定制化。

从榜单来看,德赛西威以 30.3% 的市场份额、79201 套装机量稳居榜首,其领先优势不仅源于技术积累,更在于与车企深度绑定的定制化能力,精准匹配主机厂对智驾功能的差异化需求。紧随其后的华为技术,以 17.7% 市场份额、46419 套装机量稳居第二,凭借全栈式智能驾驶解决方案,成为众多车企的重要搭档。和硕、广达凭借12.9%的市场份额和33766套的装机量排在第三位。

比亚迪(7.7%)、华锐捷(6.6%)、伟创力(6.6%)组成的腰部阵营,这一梯队企业装机量差距相对较小,各自凭借差异点渗透市场。比亚迪依托整车制造优势,实现域控系统与自有车型的高效协同;华锐捷、伟创力等则通过灵活的定制化服务,在细分市场寻找突破口,展现出 “小步快跑” 的追赶姿态。

维宁尔(5.1%)、纵目科技(3.2%)、毫末智行(2.8%)、创时智驾(1.4%)等企业也占据一席之地,各自握有 “特色牌”。

智驾域控芯片装机量排行

在智能汽车的争夺战中,智驾域控芯片堪称核心战场。这一领域的榜单中,既有绝对领跑者,也有多元竞争。

智驾域控芯片装机量排行榜单头部,英伟达 Drive Orin-X 以 343092 颗装机量、61.3% 的市场份额一骑绝尘,成为市场中的 “超级选手”。其强势表现背后,是算力优势与生态布局的双重加持。Drive Orin-X 凭借高算力、高兼容性,深度绑定从新势力到传统巨头的多家车企。特斯拉 FSD 以 67532 颗装机量、12.1% 市场份额位列第二。作为特斯拉自研芯片,FSD 与特斯拉整车算法深度协同,形成 “软硬一体” 的独特优势,也让其在装机量上稳占一席之地。紧随其后的华为昇腾 610,以 42721 颗装机量拿下 7.6% 份额,凭借华为在智能汽车领域的全栈技术能力,昇腾 610 不仅算力突出,更在车规级可靠性与国产化替代趋势中占据先机,成为本土车企智驾升级的重要选择。

榜单中段,尽显智驾域控芯片的多元格局。地平线征程 3、征程 5 合计拿下 5.9% 份额,凭借高性价比与灵活适配性,持续渗透市场;高通 8295 以 2.6% 份额展现其在智能座舱与智驾融合领域的探索,英伟达另一款芯片 Drive Orin-N、Mobileye EyeQ4H、TI TDA4VM 等也各有斩获。这些选手虽市场份额相对分散,却共同描绘出行业 “百家争鸣” 的活力 —— 从算力竞赛到场景适配,从自研路线到生态合作,芯片企业正以差异化策略寻找破局点。

行车ADAS供应商装机量排行

行车ADAS通过整合摄像头、雷达、传感器和人工智能技术,为驾驶者提供主动安全防护与智能化驾驶体验。其核心功能包括自适应巡航控制(ACC)、车道偏离预警(LDW)、自动紧急制动(AEB)、盲点监测(BSD)等功能模块,可实时感知车辆周围环境,在车道偏移、前车急刹、行人横穿等风险场景中提前预警或介入控制。部分系统还能实现交通标志识别、疲劳驾驶提醒及泊车辅助,显著降低人为操作失误导致的事故率。随着技术迭代,ADAS正从L2级部分自动化向更高级别自动驾驶演进,已成为各大车企竞相布局的关键领域。

从行车ADAS供应商装机量排行榜来看,头部企业主导市场,博世稳居行业龙头。博世以 20.6% 的市场份额、241134 套装机量大幅领先市场,展现出老牌巨头的统治力。电装、采埃孚等国际厂商紧随其后,分别以 8.6%、8.3% 的份额位列二、三名。

本土企业表现亮眼,福瑞泰克以 7.8% 市场份额、91,137 套装机量跻身前列,依托本土车企合作生态快速渗透市场;比亚迪凭借垂直整合能力,借助自有车型搭载 ADAS 系统,以 5.9% 份额(69,454 套)展现自主供应链优势;华为作为科技跨界者,以 4.0% 份额(46,417 套)切入汽车零部件市场,技术赋能效应逐步显现。总体来说,这一领域头部企业优势明显,但尾部竞争激烈。

前视摄像头供应商装机量排行

汽车前视摄像头作为高级驾驶辅助系统的核心传感器之一,能够实时捕捉车辆前方的视觉信息,通过图像处理和算法分析,实现车道保持、前向碰撞预警、行人检测、交通标志识别等功能,主要分为单目、双目和多目类型。

从装机量与市场份额看,博世以 20.3% 的市场份额、238553 套装机量稳居榜首,远超其他竞争对手,展现出绝对领先优势。电装(8.6%)、采埃孚(8.4%)紧随其后,三者合计市场份额超 37%,形成第一梯队。

福瑞泰克(7.9%)、维宁尔(6.4%)、舜宇智领(6.3%)、比亚迪半导体(6.2%)等组成第二竞争梯队。其中,福瑞泰克依托本土供应链响应速度与定制化服务,装机量达 92900 套;比亚迪半导体凭借比亚迪集团整车产业链协同优势,装机量突破 7 万套。本土企业通过技术创新与成本控制,逐步缩小与国际厂商差距,在中低端车型市场渗透率持续提升。

自动泊车APA方案商装机量排行

APA作为较为基础的自动泊车技术,通过辅助驾驶员自动将车辆停入停车位,显著减轻了驾驶员的停车负担。然而,该系统仍需要驾驶员在一定程度上进行操作配合,如控制车速等。

博世以 19.9% 的市场份额、94547 套装机量稳居首位,法雷奥紧随其后,以 17.6% 市场份额、83221 套装机量位列第二。两者合计市场份额超 37%,凭借成熟的技术体系、全球化配套能力及与合资车企的长期合作,在自动泊车 APA 领域形成竞争力。

以华为(9.8%)为代表的国产方案商表现亮眼,华为凭借智能汽车全栈技术优势,装机量达 46417 套,成为国产阵营领军者。小鹏(6.8%)、同致电子(6.6%)、理想(6.5%)、小米(4.8%)等国产厂商组成第二梯队,合计市场份额超 25%。国产企业依托本土化服务响应、与新势力车企的生态协同,在智能化场景定制、成本控制上占据优势,正快速渗透市场,推动 “国产替代” 进程。

高精地图供应商装机量排行

高精地图是智能驾驶系统的关键基础设施,提供了厘米级精度的环境信息,包括道路几何结构、车道分布、交通标志、信号灯位置以及静态障碍物等要素。相比传统导航地图,高精地图能够支持车辆进行精准定位、路径规划和决策控制,显著提升自动驾驶的安全性和可靠性。随着技术发展,高精地图正逐步实现动态更新,结合实时传感器数据反映路况变化,为智能网联汽车提供更加全面、可靠的环境感知能力。2024年高精地图渗透率为7.0%,主要集中于高阶智驾车型。

今年1月,在高精地图市场中,高德以 52.4% 的市场份额、72097 套装机量强势领跑,占据超半数市场。其领先优势源于长期的地图数据积累、高精度测绘技术沉淀,以及与多家主流车企的深度合作。四维图新(11.1%)、朗歌科技(8.5%)、腾讯(6.5%)组成第二竞争梯队。四维图新依托车载导航领域的传统优势,在部分车企配套中占据份额;朗歌科技通过技术创新与定制化服务,逐步扩大市场渗透;腾讯则借助生态资源整合能力,在车联网协同场景中寻求突破。

——智能驾驶相关内容推荐——

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202503/17I70420610C110.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921