2025年开年,新能源汽车市场持续爆发。1月,新能源汽车产销分别完成101.5万辆和94.4万辆,同比分别增长29%和29.4%,展现出市场持续扩张的活力与潜力。在产业高速发展的背景下,盖世汽车研究院发布1月电气化领域供应商装机量排行榜,聚焦动力电池、电池PACK、BMS、混动发电机、驱动电机等9大核心领域,深度解析供应链竞争格局。

从榜单来看,多个领域呈现出集中度强化态势,动力电池、车载充电机(OBC)、热管理电子控制单元(EDC)、电动压缩机等细分市场的头部企业份额进一步提升。同时,榜单中也涌现出众多新玩家,多个领域的装机量TOP10榜单出现显著变化,市场竞争格局正在向多元化方向发展。这种“强者持续领跑”与“新势力崛起”并存的趋势,既体现了行业的成熟度,也为创新企业提供了更多发展机遇。

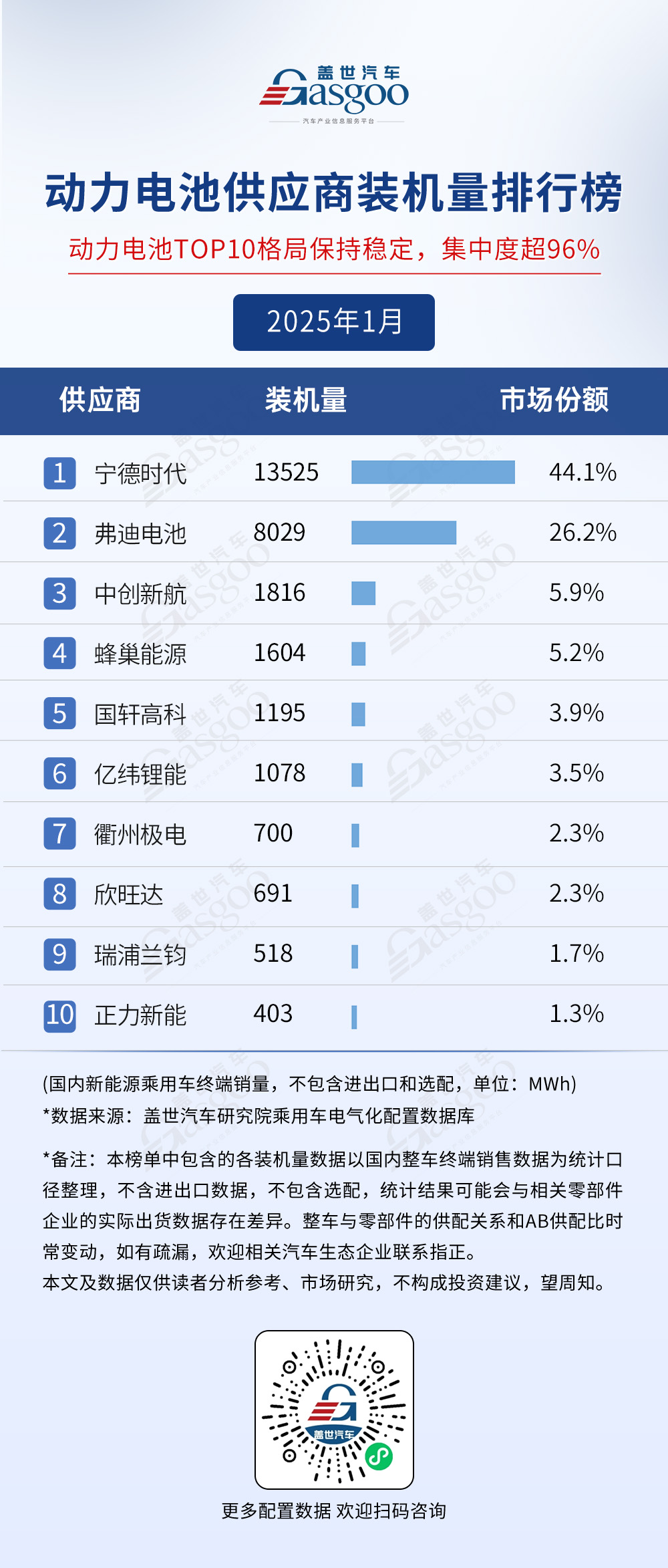

动力电池供应商装机量排行榜

新能源汽车市场的火热,向来离不开动力电池供应商的 “能量补给”。动力电池供应商装机量排行榜上,一场关于能量供应的 “排位赛”展现了清晰的市场格局。

在榜单中,宁德时代以44.1%的市场份额、13525MWh装机量稳居第一,凭借稳定的技术输出与广泛的车企合作,持续巩固领先地位。紧随其后的比亚迪旗下的弗迪电池,以26.2%市场份额、8029MWh装机量占据第二席位,依托车企资源联动优势,在动力电池供应赛道上跑出“加速度”。两者合计超70%的市场份额,直接奠定了头部企业的主导地位,也让行业看到头部玩家在技术、产能、客户覆盖上的综合竞争力。

中创新航、蜂巢能源、国轩高科等企业组成中部竞争梯队。中创新航以5.9%市场份额、1816MWh装机量位列第三,蜂巢能源(5.2%市场份额,1604MWh装机量)与国轩高科(3.9%市场份额,1195MWh装机量)紧随其后。这一梯队的企业,正通过差异化技术路线、细分市场突破等方式,争夺更多装机量空间,蜂巢能源便是其中的佼佼者,它从去年的榜单第九位跃升至第四位,市场潜力巨大。亿纬锂能、欣旺达、正力新能等企业也凭借稳扎稳打的技术与产品力在动力电池领域占据了一席之地。

值得关注的是,整个TOP10供应商格局较为稳定,集中度超96%。这意味着,动力电池市场的头部集中化趋势显著,资源、技术、订单向头部及腰部企业聚集,新进入者想要突破,需在技术创新、成本控制或服务模式上拿出 “破局利器”。随着新能源汽车市场持续扩容,动力电池供应商的这场 “能量排位赛”,后续还会因技术变革、车企供应链调整等因素产生新变数,值得持续关注。

电池PACK供应商装机量排行榜

除了动力电池,电池PACK也是“能量补给”的重要部分。当前,除了电池企业做PACK,越来越多的车企自研Pack来掌握核心技术、降低采购成本。今年1月,车企自产电池PACK的份额已突破50%,主流车企除理想汽车外,均已布局Pack自研,如比亚迪、零跑已实现100% Pack自研,长城65% Pack自研,小鹏61% Pack自研。

而在电池PACK市场中,整个竞争格局相比去年来说,出现了较大的变化:有杀出重围进入榜单的黑马,也有依托畅销车型逆流而上的老玩家。

弗迪电池作为比亚迪旗下的核心电池企业,仍以32.8%的绝对优势领跑;宁德时代紧随其后,占据了20.4%的市场份额,这两大巨头虽仍领先整个市场,但市场份额都出现了微降。特斯拉(占据4.8%的市场份额)降至第四位,第三的位置由蜂巢能源取代。蜂巢能源从去年的榜单第六跃升至榜单第三位,市场份额增至5.7%,与坦克、银河、哈佛等绑定,银河的畅销直接带动了其装机量的跃升。

值得关注的是“黑马”——闪聚电池,这家2024年才进入电池PACK领域的新玩家,今年1月便已跻身榜单第五位,展现出强大的市场竞争力。除了这一黑马玩家,瑞浦兰钧也进入榜单,以3.4%的市场份额占据第七位。

当前传统Pack形式仍是电池集成方案的主导形式,同时车企正积极拓展高集成化方案。电池PACK不能再单纯拼产能、拼价格,而要靠“技术迭代速度+生态协同能力”双维比拼。当车企既要降本又要创新方案时,谁能用更灵活的模式满足需求,谁就能吃到下一块蛋糕。

BMS供应商装机量排行榜

电池市场的激烈竞争,连带着BMS(电池管理系统)市场也暗潮涌动,竞争格局同样发生较大变化。头部玩家地位稳固却各有起伏,中腰部企业加速追赶,车企寻求BMS自主可控的趋势,更成为搅动市场的关键变量。

头部阵营中,弗迪电池以236067 套装机量、33.5% 的市场份额蝉联第一,宁德时代凭借 120807 套装机量、17.2% 份额紧随其后。威睿电动( 69245 套装机量、9.8% 份额)位列第三,特斯拉以 33766 套装机量排在第四,这格局较为稳定。

腰部企业的竞争中,新旧面孔交替。章鱼博士凭借 26384 套装机量、3.7% 份额,在竞争中稳步前进,从第八位进至第五位。同样交出亮眼成绩单的零跑汽车从第十位跃升至第六位,装机量为24494 套,占据了3.5%的市场份额。这一变化背后,正是车企寻求BMS自主可控的落地,越来越多车企不愿被供应链 “卡脖子”,转而培育自家或深度绑定的供应商。

这一领域也有闯入榜单的黑马角色,主要有金脉电子(市场份额为2.3%)、科大国创(市场份额为2.2%)等企业。他们凭借技术创新和市场敏锐度成功闯入榜单,为BMS市场注入了崭新活力。

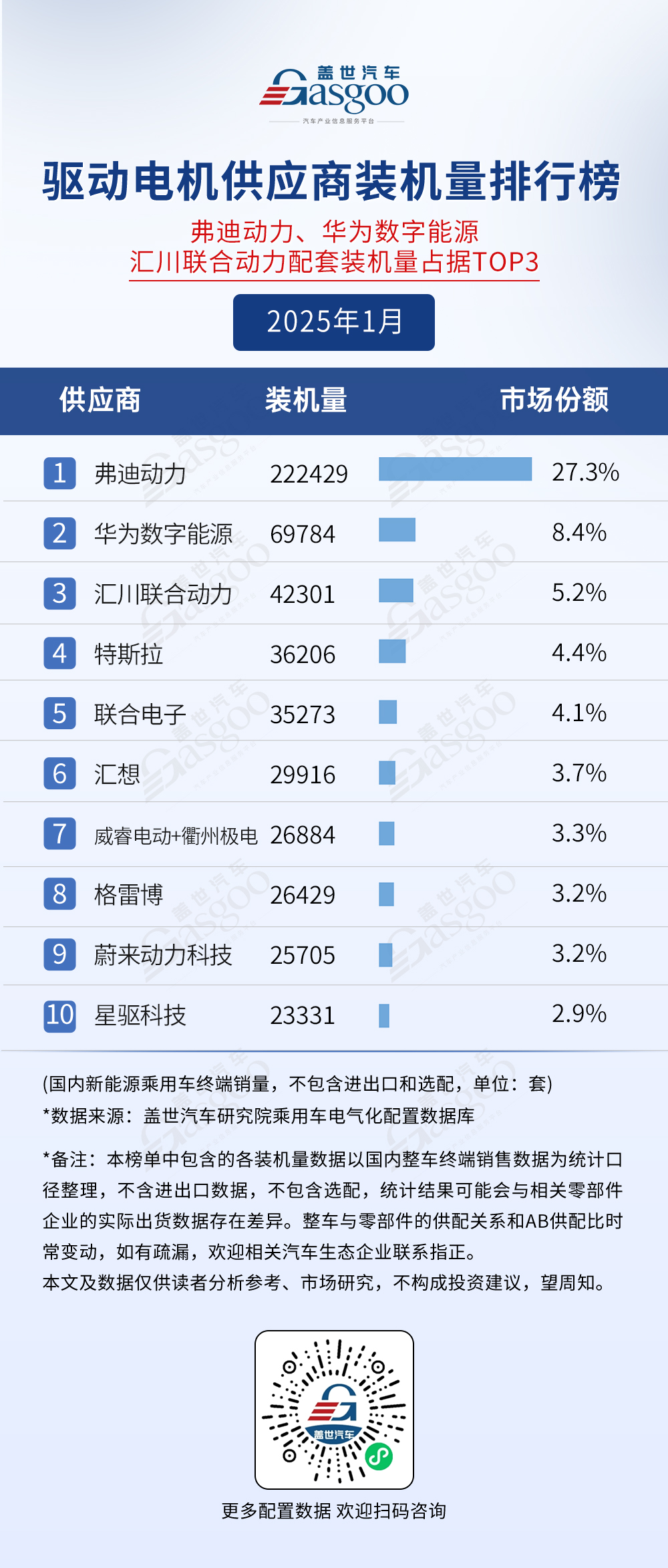

驱动电机供应商装机量排行榜

驱动电机作为新能源汽车的核心零部件,其供应商竞争格局也在持续演变,不断有新玩家凭借创新技术和产品力进入装机量榜单,呈现出“龙头稳固、腰部发力、新贵崛起” 的多维竞争态势。

弗迪动力依旧是领跑者,以 222429套装机量、27.3%市场份额稳居榜首,虽较去年 31.3% 的市场份额略有调整,但其凭借技术与产品稳定性,持续巩固主导地位。华为数字能源则从去年6.8%的市场份额跃升至8.4%,装机量69784套,进一步拉开与后方阵营的差距。

值得关注的是汇川联合动力的崛起,以5.2%的市场份额、42301套装机量跻身TOP3,成功闯入第一梯队,彰显其技术迭代与市场拓展的双重实力。

榜单涌现不少新“玩家”,让竞争格局更趋多元。比如汇想、格雷博、星驱科技,这些名字在去年榜单中并未现身,如今分别以 3.7%、3.2%、2.9% 的市场份额占据第 6、8、10 位。它们的入场,不仅为市场注入新鲜血液,更折射出驱动电机领域技术门槛虽高,但创新型企业仍有破局空间。这种动态变化,既是新能源汽车产业高速发展的缩影,也预示着驱动电机领域将迎来更激烈的技术比拼与市场争夺。

电机控制器供应商装机量排行榜

在新能源汽车核心零部件的“战场”上,电机控制器供应商的竞争从未停歇。1月,弗迪动力、汇川联合动力、华为数字能源以近50%的合计市场份额占据主导。

弗迪动力领跑市场,以222450套装机量、27.3%的市场份额稳居榜首。汇川联合动力稳居第二,同时市场份额稳步增长,从9.2%增至12.9%。华为数字能源以8.5%市场份额、68958套装机量重回前三。

零跑新能源汽车零部件技术、格雷博、蜂巢易创等企业首次现身榜单,分别以 2.8%、2.8%、2.7% 的市场份额占据第 8、9、10 位。这些新玩家的加入,打破了原有竞争框架,印证了新能源汽车市场的包容性——即便头部企业占据“半壁江山”,创新型供应商仍能凭借差异化技术在细分领域撕开突破口。

从榜单看,电机控制器市场呈现“头部集中化、尾部多元化”的特征。弗迪动力等头部企业依托规模效应与资源优势,牢牢把控市场主导权;新入榜单的企业则以创新为矛,在细分场景或特定车企合作中寻找机会。这种格局下,未来市场竞争或将更趋激烈,也将推动整个新能源汽车产业链向更高效、更创新的方向演进。

功率器件(驱动)供应商装机量排行榜

功率器件(驱动)供应商装机量排行榜中,比亚迪半导体、中车时代半导体、芯联集成稳坐TOP3,而榜单中士兰微的快速攀升与宏微科技的新入榜,成为值得关注的亮点。

首先,比亚迪半导体以27.3%的市场份额、222048套的装机量稳居榜首,作为行业领头羊,其在技术整合与车规级芯片领域的深厚积累,持续转化为市场优势。中车时代半导体以14.2%的市场份额位列第二,115704套的装机量彰显其在新能源汽车产业链中的关键地位。芯联集成则以8.8%的市场份额、71996套装机量排在第三位,三者共同构成行业“第一梯队”,展现出头部企业对技术与市场份额的双重把控。

士兰微以 8.3% 的市场份额、67223 套装机量位列第四,凭借技术迭代与市场拓展的双重发力,实现装机量的显著增长,成为上升势头最猛的“潜力股”。首次跻身榜单的宏微科技以 3.7% 的市场份额、29848 套装机量位列第九,作为新面孔展现出强劲的破局能力。

OBC供应商装机量排行榜

OBC领域,竞争格局相对较为稳定。据OBC供应商装机量排行榜,TOP10企业装机量集中度超90%。

在榜单中,弗迪动力以29.4%的市场份额、206755套的装机量再度登顶榜首,凭借对车规级技术的深度理解,弗迪动力在OBC的效率优化、体积控制上屡创突破,为新能源车型打造稳定可靠的充电“心脏”。威迈斯以19.5%的市场份额、137054套装机量稳居第二。欣锐科技以11.4%的市场份额、80264套装机量位列第三。

富特科技以9.2%的市场份额位列第四,64745套的装机量印证其在细分领域的精耕细作;华为数字能源凭借6.5%的市场份额跻身前五。英搏尔、新美亚等企业亦各展所长,有的以成本控制突围,有的靠定制化服务破局,在竞争红海中开辟专属赛道。麦格米特是这一领域中的黑马,凭借17393套装机量和2.5%的市场份额“杀入”榜单,位列第九,成为这一领域的黑马。

整体来看,尽管头部企业集中度高,但OBC市场的竞争远未定格。随着新能源汽车对充电效率、智能交互的需求升级,供应商们还需在技术突破、场景适配等维度持续发力。

热管理EDC供应商装机量排行榜

从热管理EDC供应商装机量排行榜来看,集成趋势明显,TOP10行业集成度超88%。

具体而言,弗迪科技凭借其27.6%的市场份额及高达194,601套的装机量,稳居行业榜首。这得益于其深厚的技术积淀与显著的规模化优势,在热管理模块集成化的大潮中,弗迪科技持续展现其领先地位。紧随其后的是奥特佳,占据16.1%的市场份额,而华域三电则以14.2%的市场份额位列第三。这三家企业的市场份额总和超过了50%,彰显了它们在市场中的主导地位。

值得关注的是榜单第六位的“新面孔”松芝。松芝凭借技术突破与市场拓展,成功闯入TOP10,以4.2%的市场份额、29267套装机量展现黑马姿态。这一变动不仅刷新了竞争版图,更折射出行业竞争的动态化——除了头部企业的“稳”,新兴力量正通过差异化优势撕开市场缺口。

从榜单看,热管理EDC领域正上演“头部领跑+新势力突围”的双重戏码。弗迪科技等头部玩家以规模与技术筑牢护城河,松芝等新入榜单企业则用创新改写格局,这场融合技术力、市场力的较量,注定在新能源汽车产业浪潮中持续升温,为行业发展注入更多活力与想象空间。

电动压缩机供应商装机量排行榜

在新能源汽车产业蓬勃发展的浪潮中,电动压缩机市场的竞争也愈发白热化。这场没有硝烟的 “装机量争夺战” 里,既有头部企业稳坐江山,也有“新势力”崭露头角。

榜单前三甲堪称 “实力担当”。弗迪科技以27.6%的市场份额、194601套的装机量登顶,作为行业老牌劲旅,其技术积累与市场覆盖能力可见一斑;华域三电以15.3%的份额、107469套装机量紧随其后,凭借成熟的供应链体系持续巩固市场地位;奥特佳则以13.8%的份额、97034套装机量位列第三。值得关注的是,这三家企业的市场份额集中度超50%。

除了头部企业,榜单中部的竞争同样激烈。威灵以11.3%的份额、79418套装机量展现技术突破成果;中成新能源凭借10.1%的份额、71076套装机量稳步追赶,海立、翰昂等企业也在细分领域占据一席之地,以差异化策略寻求破局。

值得一提的是,重庆超力进入榜单TOP10。这不仅为电动压缩机市场增添了新鲜血液,更释放出一个信号:新能源汽车产业链的竞争赛道正在不断扩容,让行业对后续 “新势力” 的表现充满想象。

——电气化相关内容推荐——

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202503/14I70420535C110.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921