自特斯拉2019年率先在国内推送NOA,历时5年,NOA终于迎来大规模“上车”。

得益于主流车企以及智驾Tier1的踊跃布局,2024年NOA不仅在国内实现了搭载量翻倍增长,从2023年的不到100万套大幅提升至近200万套,还从高速场景成功拓展到了复杂的城市场景,目前正朝着“全国都能开,全国都好开”进一步升级迭代。

NOA快速普及和功能持续进阶的同时,其核心供应商阵营也初步形成了较为稳固的市场格局,涌现出以“地大华魔”为代表的一批头部企业,在智驾领域持续发挥引领作用,力推更大规模的NOA量产应用与技术突围。

NOA跑步上车,2025迎“量质齐升”

作为自动驾驶从L2迈向L3+高级别自动驾驶的“敲门砖”,NOA正被普遍认为是决胜智驾下半场的关键。当前,主流车企纷纷将NOA作为提升竞争力的核心,在新车上广泛搭载,就是最直接的证明。

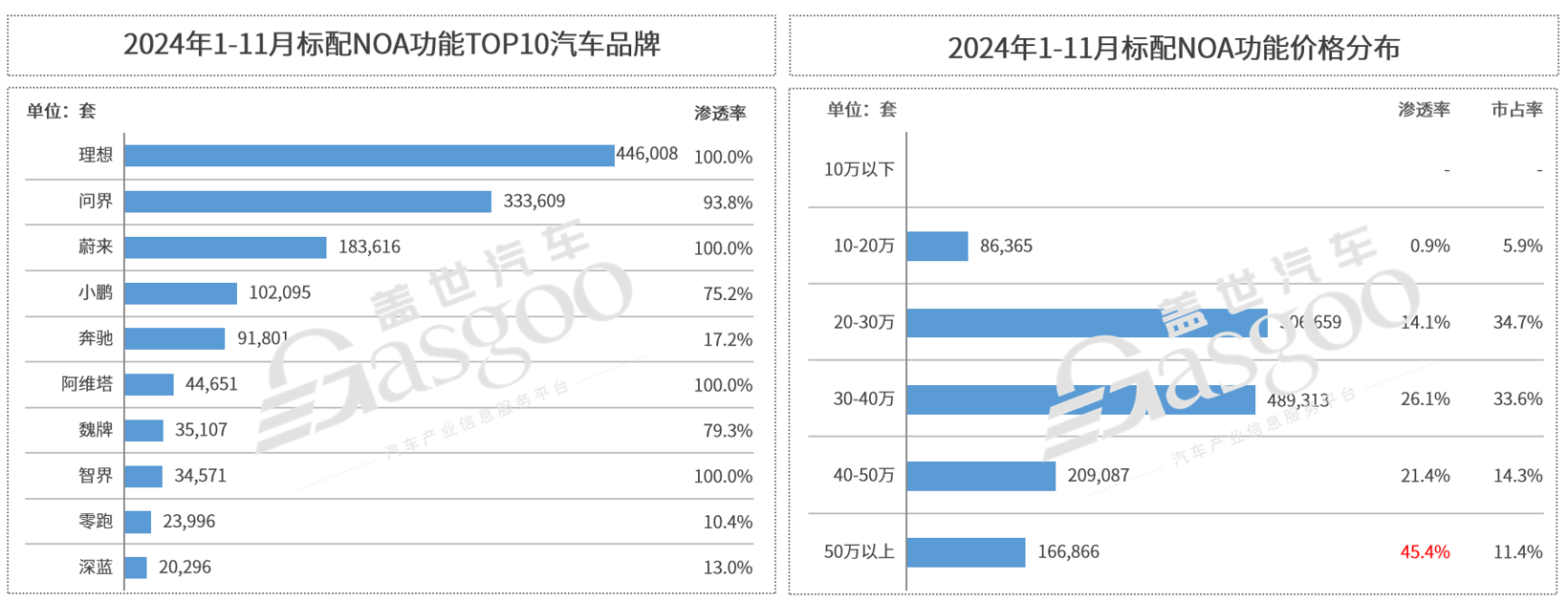

图片来源:盖世汽车

据盖世汽车研究院统计数据,2024年1-11月,国内乘用车市场NOA累计标配量达175万套,其中高速NOA和城市NOA分别为145.8万套和29.4万套,对应渗透率分别为7.2%和1.5%,相较于2023年提升明显。

特别是城市NOA,在新势力车企以及华为、地平线、Momenta、卓驭科技等核心供应商的争相发力下,已于2024年正式迈入量产“元年”。由于BEV +Transformer 技术的广泛应用,使NOA摆脱高精度地图成为可能,去年城市NOA不仅成功打破地域限制,实现了“全国都能开”,还通过引入端到端大模型,在系统性能和体验上拥有更高“天花板”。

比如华为ADS 3.0,基于端到端架构已经实现了从车位到车位的高阶智能驾驶能力,Momenta联合智己汽车打造的“一段式端到端直觉式智驾大模型”,更是让智己IM AD 3.0完成了从“最像人”到“有直觉”的断代式进化,该公司也由此成为首批成功量产一段式端到端大模型的智驾Tier1。

2025年,目前普遍认为,NOA有望进一步迎来量产规模和性能体验双双提升。

其中在“量”上,延续去年的高增长趋势,今年NOA在国内乘用车市场的搭载量将继续翻倍,达到400万套甚至更高,渗透率接近30%。

这背后,NOA 在终端市场的普及将沿着两大方向稳步推进:第一,遵循“高速NOA-城市NOA-全场景NOA”进阶路线,通过持续的技术升级,进一步提升性能和体验,往更高级别自动驾驶演进,并扩大量产规模;第二,在保证已有高速以及城市NOA使用体验前提下,降低系统搭载成本,推动NOA向20万甚至15万以内主流市场下探。

而在“质”上,得益于高性能芯片、端到端大模型等核心技术快速迭代,以及高质量场景数据进一步积累,今年NOA在系统性能和用户体验上,也有望迎来显著飞跃。

过去两年,尽管NOA在国内取得了长足发展,不可否认,此前业界主要聚焦于解决NOA在车上的“有无”问题,但在实际使用体验和用户满意度方面,仍存较大提升空间。为此,业界正通过持续的技术升级,推进NOA真正跨越性能和体验鸿沟。

在此背景下,中金公司预测,由于L2+功能基本完备,叠加特斯拉FSD 进入中国和 Robotaxi 带来的双重正向催化,2025 年将成为智能驾驶从量到质的发展大年,其中城市NOA渗透率有望提升至11.6%。

同济大学汽车学院教授、汽车安全技术研究所所长朱西产甚至认为,2025年将是自动驾驶技术的关键决胜年,随着技术不断成熟和成本的降低,今年NOA渗透率有望超过40%。

决胜下半场,第三方Tier1强势突围

尽管2025年刚刚启幕,但种种迹象已明确显示,今年国内汽车市场的竞争将远比去年更为激烈,智驾赛道尤其如此。因此,各大车企已纷纷启动战略调整,力求在新一轮竞争中占据更有利的地位。

纵观市场,除极少数车企依然坚持 全栈自研,当前越来越多的整车厂在智驾研发策略上,开始选择与具备规模化落地经验的第三方智驾Tier1合作,来应对终端市场“既要出色NOA性能,又追求经济性”的多元化诉求,加速NOA落地应用。

即便过去一些倾向于内部独立开发,或设立专门子公司负责智驾研发的头部车企,以及一贯坚持全栈自研策略的新势力品牌,面对日益严峻的竞争业态,也在顺势调整研发策略,积极拓展第三方合作,以期在后续竞争中占据更有利的地位。

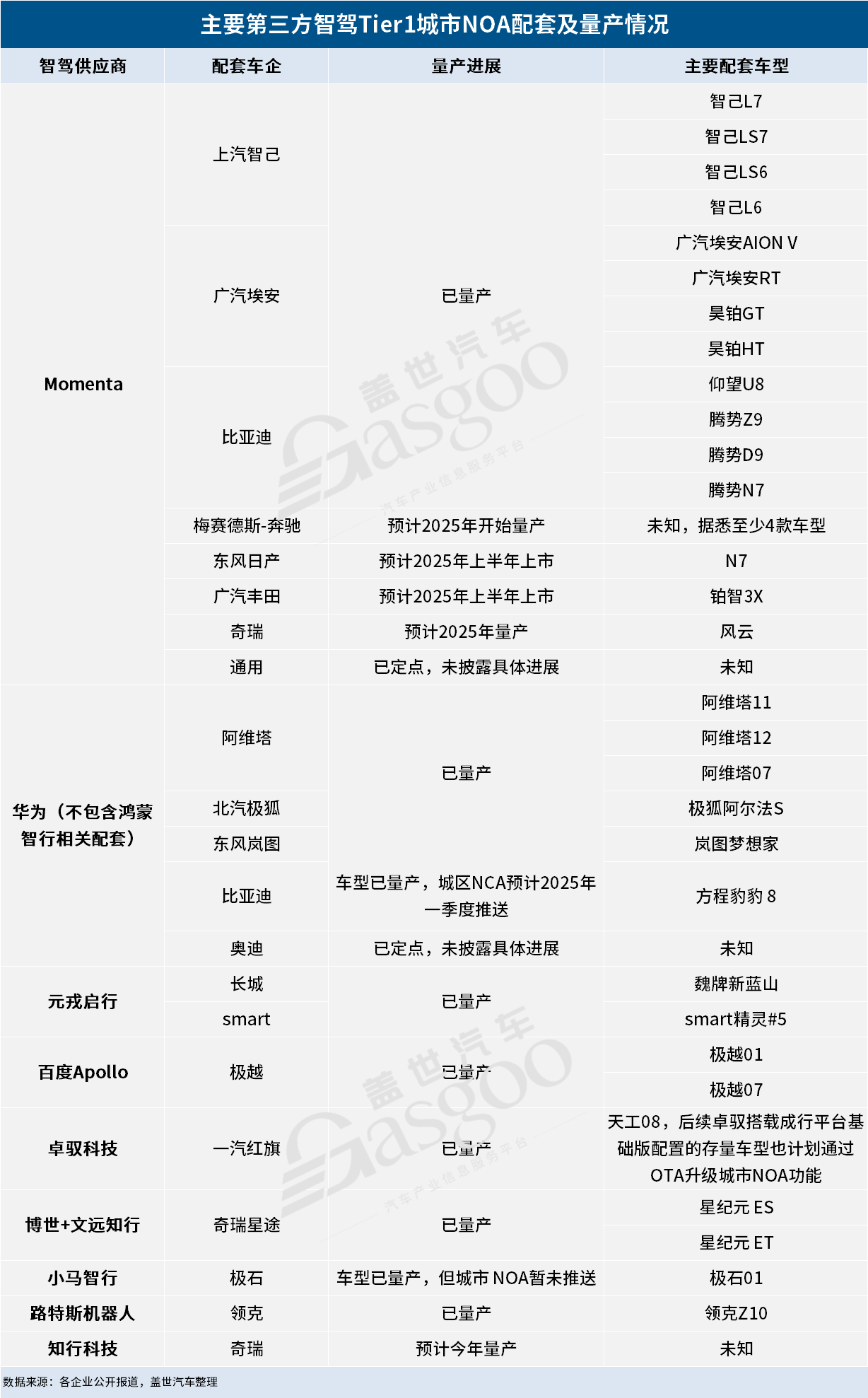

然而,国内智驾赛道历经过去几年的蓬勃发展,虽然已经涌现一批实力玩家,但在NOA领域,目前真正拥有成熟技术,同时又具备大规模量产经验的第三方智驾Tier1并不多,只有华为、Momenta等少数几家。

图片来源:盖世汽车

以Momenta为例,据盖世汽车梳理发现,通过与智己汽车、比亚迪、广汽埃安等头部车企深度合作,过去两年Momenta已先后支持智己L7/LS7/LS6/L6、比亚迪腾势Z9/D9/N7、仰望U8,以及广汽埃安AION V/ RT、昊铂GT/HT等多款车型落地了NOA系统,该公司也由此成为少数几家具备高阶智驾批量交付能力的第三方智驾Tier1之一。

据相关统计数据显示,2024年1-10月,Momenta城市NOA系统搭载量在第三方智驾Tier1中显著领先,约占据60%的份额。如果从配套区间来看,该公司NOA系统下到15万级主流市场,上至30-60万高端市场,甚至百万级豪车,实现了全面覆盖,呈现出高度的市场兼容性。

不仅如此,从合作车企和NOA定点车型数量来看,Momenta亦稳居赛道第一。据统计,在全球销量前十主机厂中,目前近7成已选择与Momenta合作,尤其在外/合资车企阵营,Momenta更是一众车企发力高阶智驾的首选。

去年下半年以来,就有梅赛德斯-奔驰、东风日产、广汽丰田等多家车企与Momenta达成了定点合作,联合打造端到端高阶智驾。其中Momenta与东风日产首款合作车型为N7,该车已于近日完成工信部申报,预计5月正式上市。而与广汽丰田首款合作车型为铂智3X,该车预计2月开启预售,3月正式上市。

这意味着,在2024年快速上量基础上,今年Momenta有望再迎量产大年。而得益于更多新项目落地,接下来Momenta在高阶智驾赛道的领先地位有望进一步凸显。

特别是从2024年开始,传统自主以及合资车企在智驾领域的“反扑”势头十分明显。据盖世汽车梳理发现,去年包括比亚迪、奇瑞、长城、长安以及吉利等在内的传统车企,都制定了明确的智驾进阶规划,全面覆盖旗下不同级别车型。

考虑到传统车企相较于新势力品牌,在规模上的显著优势,一旦成功落地更容易形成规模效应,随着这些传统巨头更多的NOA上车需求释放,有望为头部智驾Tier1冲刺更高量产规模提供更多机会和可能。

中国电动汽车百人会副理事长兼秘书长张永伟就认为,2025年将是基础智能化元年,今明两年预计多数车都会配备智能化技术或产品,这有望推动乘用车L2及以上辅助驾驶渗透率从2024年的55.7%,进一步提升至2025年的近65%。

接下来,就看谁将在这场规模化之争中脱颖而出。业界普遍的共识是,谁能更快地实现L2+自动驾驶规模化普及,并建立更强大的数据闭环,驱动算法持续升级迭代,将是打赢这场决胜局的关键。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202502/5I70416822C601.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921