2024年的国内汽车市场,整体态势相当不错,批发销量、生产量等,均创造了年度历史新高。尤其是年底阶段,国内车市“翘尾”现象明显。乘联会公布的2024年12月销量数据显示,12月国内乘用车厂商批发销量达到307.5万辆,同比增长12.3%,创历年各月新高。

从三大细分市场的具体表现看,SUV、MPV市场去年12月的销量增幅都非常明显。其中,SUV市场2024年12月售车168.8万辆,同比增长了21.4%;MPV市场12月售车14.6万辆,同比也实现了25.3%的同比增幅。

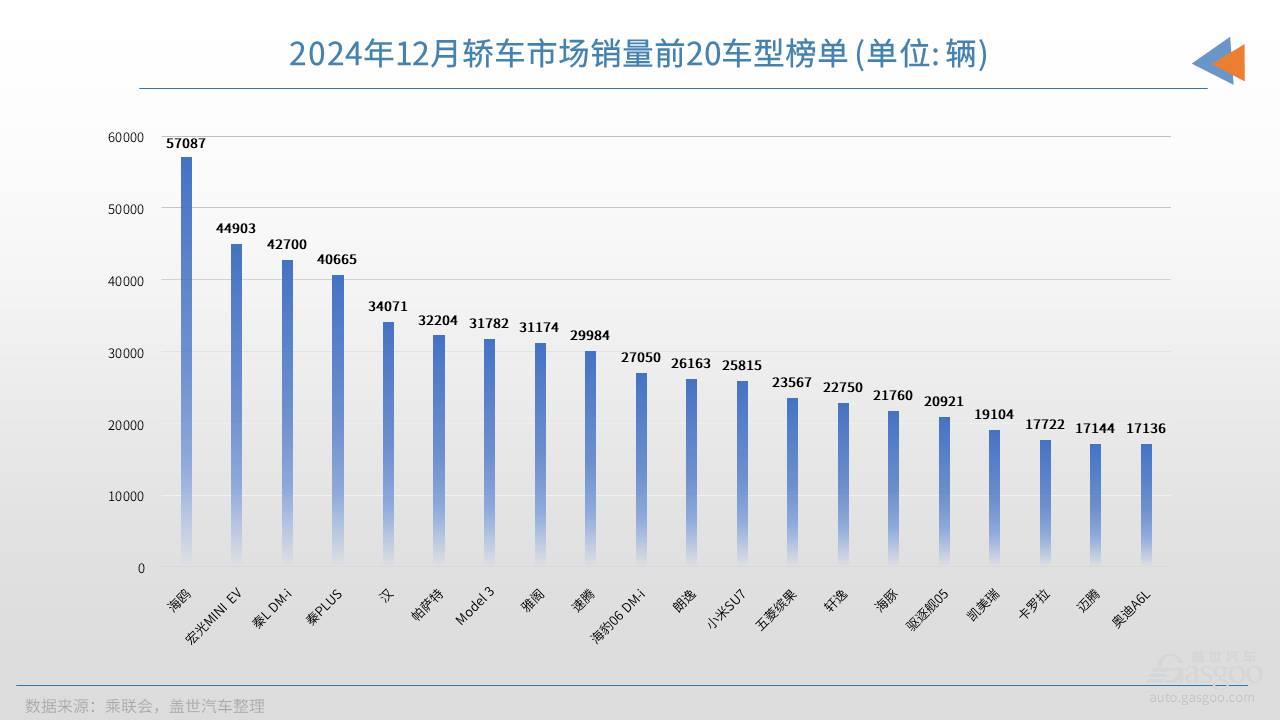

相对而言,轿车市场整体的月度表现虽然也在增长,但增幅就要逊色不少。去年12月国内轿车市场共计售车124.1万辆,同比微增0.8%。当然,虽然整体看增长势头上有所欠缺,但从具体车型的表现看,也不乏亮点。12月有4款轿车产品月销量在4万辆以上,月销量超过2万辆的轿车产品,更是多达16款。

A00级市场:微型电动车需求再次爆发

乘联会公布的销量数据显示,去年12月,国内已经统计到销量的A00级轿车一共有17款,清一色全都是纯电车型。这其中,作为细分市场上连续多年的霸主——宏光MINI EV再次交出夸张的年底市场表现,成为去年12月国内市场上销量第二高的轿车产品。

宏光MINI EV可以说是国内微型车市场真正实现爆发的最大功臣,2020 年7月上市以来,这款车基本上都是细分市场的销量冠军。虽然过程中,宏光MINI EV也曾出现过短暂的市场低谷期,但不得不说的是,在这几年竞异常激烈的国内新能源车市场上,能够持续保持细分领域的排头位置,还是比较少见的现象,说明的道理很简单,宏光MINI EV的市场定位和市场竞争力,都很有优势。

宏光MINI EV,图片来源:上汽通用五菱

宏光MINI EV主打“代步车”的定位,抓住了城市短途出行和乡镇日常代步的用户需求,凭借价格优势和好开好停的产品优势,很好的覆盖了接送孩子上下学等日常短途通勤用车场景,锁定了一个很容易被忽视但其实规模相当可观的市场基本盘。

此前之所以会出现一段时间的市场低谷期,倒不是因为细分领域的需求不存在了,而是因为大环境的变化以及自身产品升级滞后导致的。从大环境上看,细分市场可供选择的车型越来越多,再叠加价格战带来的高级别车型市场下探,显然都会增加宏光MINI EV的市场竞争难度。当然,新能源车补贴的持续退坡,也曾是国内小微型车市场出现规模萎缩的重要原因。此外,之前一段时间内,宏光MINI EV的产品升级速度,和市场上用户需求的实时变化,也没能特别对齐。 换言之就是,种种原因综合影响下,导致了宏光MINI EV的市场表现出现了比较大的波动。

但最近几个月,宏光MINI EV月度销量的持续回暖,还是足以证明,国内微型电动车市场的潜力,依旧巨大。细分市场上,除了宏光MINI EV这个超级霸主之外,近期还有多款车型表现也相当不错。

长安 Lumin同样是一款用户基础相当不错的微型电动车,去年12月,长安 Lumin交出了接近1.5万辆的月度销量,是A00级微车市场上的销量亚军。此外值得一提的是,除了宏光MINI EV和长安 Lumin这两个细分市场上的“老炮儿”外,最近几个月,还有两款比较新的“面孔”,也闯入到了A00级市场的畅销车阵营,奔腾小马、熊猫mini两款车,去年年底也都实现了月销破万。

A0级市场:自主电车全面领跑

国内A0级轿车市场虽然还有不少燃油车的“身影”,但真正算的上跑量的,基本也都是自主品牌的电动车产品。此外值得一提的是,满足guonei 用户日益多样化和个性化的需求之外,自主A0 级电动车产品,也正在逐步成为自主汽车出海的主力车型,未来这类产品在国际市场上的竞争,也颇具看点。

合资A0级轿车也曾经辉煌一时,飞度、威驰、瑞纳、焕驰、 POLO、晶锐,玛驰,嘉年华,赛欧、雨燕,马自达 2等,都曾是细分市场上的热销产品。最近几年,合资车企对小型车市场的重视度明显下滑,此前一年至少也要投放十数款新车,但现在,合资车企几乎已经不再投放新款小型轿车,许多曾经的“明星款”车型,不少也已经停产或退出,在售的车型大多也都停止换新,导致竞争力全面下滑,市场份额不断被挤压。

反观自主市场,虽然也很少再投放新款燃油小车,但在新能源赛道上,小型电车的竞争力正在全面凸显。比亚迪是国内小型电动轿车市场上的绝对领跑者,一家企业基本占据了细分市场8、9成的份额。旗下海洋网的小车“双子星”海鸥和海豚,上市以来热度都是居高不下,尤其是海鸥,市场成绩堪称耀眼,上市之后 16 个月,累计销量就突破了 50 万辆,刷新了同级车型的最快上量纪录。最近三个月,这款车的月销成绩更是不得了,连续三个月月销量都在5万辆以上。海豚的表现也不错,最近几个月,走精品小车路线的海豚,月销量也都稳定在了2万辆以上。

图片来源:比亚迪

五菱缤果是细分市场上,唯一还能勉强算作是比亚迪“双子星”竞争对手的产品。

上市以来,凭借高性价比的优势,五菱缤果获得了比较高的市场热刻度。事实上,无论是产品定位、外观设计、空间表现,还是配置水平、动力、续航表现等,五菱缤果都算是做出了自己的特色,不出意外,维持当前的市场热度难度不大。

但需要特别说明的是,五菱投放缤果这款车的初衷,其实并不是走性价比路线,五菱想要达成的目的是通过这款精品小车,逐步实现品牌向上的突破。但事实证明,效果并不明显,缤果实际上还是在拼性价比。

此前的五菱品牌,性价比高的形象太过深入人心。这个形象一方面确实为五菱积累了不少品牌信任度,让五菱旗下产品在低端市场上,具备了其他品牌很难企及的优势;但另一方面,也持续加重着五菱品牌市场向上突破的难度,不论是油车还是电车,五菱好像都被锁死在了低端市场上,此前的多次市场向上的尝试,基本都是雷声大雨点小。

国内小型轿车市场上,最近又“冒”出来了一款不错的黑马产品——吉利星愿,虽然去年12月依旧没有进入到轿车销量前20榜单,但这款刚刚上市两三个月的新车,市场爬坡速度也堪称惊人,去年10月上市以来,吉利星愿的月销量一直都稳定在1.5万辆以上,后续表现,值得期待。

A级车市场:比亚迪大战合资“群雄”

A级车市场一直以来都是国内车企份额争夺战的主阵地,因为这个细分市场的的受众最广。一款价格亲民的A级轿车,既能满足年轻人初入社会对一辆汽车产品的渴望,又能满足家庭单位的日常出行需求,车市兵家必争之地,不外如是。

当前的国内A级轿车市场,已经从原来的合资为主,转变为自主品牌或者更准确的说是比亚迪,与一众合资家轿“大混战”的整体格局。

可以这么说,传统燃油A级车领域,主流合资品牌凭借多年以来积累的品牌口碑和产品实力,依旧还占据着主导地位。如大众速腾、大众朗逸、日产轩逸、丰田卡罗拉等车型,都是国内市场上畅销多年的常青树产品,虽然近两年面临的竞争压力越来越大,但凭借着大幅度的终端让利和不错的“群众基础”,还是基本保住了市场基盘。去年12月,速腾、朗逸、轩逸的月销量都在2万辆以上,卡罗拉也交出了接近1.8万辆的月销成绩。

说合资A级油车的市场压力越来越大,是因为近几年,自主新能源产品,在 A 级车市场上的崛起之势,异常迅猛,而这其中,尤以比亚迪旗下产品为最。秦PLUS凭借超4万辆的月销量,拿下了2024年12月国内A级轿车的月度销量冠军,驱逐舰05的表现也不错,12月销量也在2万辆以上。

图片来源:比亚迪

秦PLUS和驱逐舰05在2024年再次迎来新的市场突破,原因主要体现在两个方面。其一是性价比高。售价不到8万元的入门款车型,就能标配12.8 英寸的自适应旋转悬浮屏以及DiLink智能网联系统等,与同价位的产品尤其是同价位的合资车相比,产品力优势非常明显。其二是用车成本低,比亚迪持续升级的DM混动系统,既解决了用户的续航焦虑,还在持续拉低着插混车型的亏电油耗水平。比亚迪的插混车,在燃油经济性方面的优势,也已经是有口皆碑。

B级车市场:价格防线全面松动

之前聊起B级车,判断的标准主要体现在两个方面,一是看车身尺寸,主要是轴距要超过2700mm;二是看售价,此前大部分的合资B级车,售价基本都维持在20万元以上。但现在,随着越来越多的自主B级车加入到细分市场的竞争行列,国内B级车产品的尺寸是越来越大,但售价却是持续向下。对终端用户而言,买到物美价廉的B级车产品,已经从梦想照进现实,而这个过程中,国内B级车市场的整体格局,也在经历着颠覆性的重塑。

去年的5月底,比亚迪发布了第五代DM技术,并同步上市了两款新车型:秦L DM-i和海豹06 DM-i,两款车都推出了5版本,售价9.98万元-13.98万元。

国内B级车市场上真正意义上的破而后立,也正是从这两款比亚迪新车投放市场开始的。

两款起售价不足10万元的B级轿车,秦L DM-i和海豹06 DM-i的出现,对传统B级车市场的冲击,绝对是颠覆性的。更关键的是,秦L DM-i和海豹06 DM-i是比亚迪第五代DM混动技术的首发车型,可以说是吃足了新技术发布后的市场红利。高达46.06%的发动机热效率、低至2.9L的百公里亏电油耗等,在刚发布的阶段,都堪称是震惊整个行业的大新闻。凭借性价比和节油效率方面的优惠,两款新车都迅速成为了国内新能源轿车市场上的“当红炸子鸡”。

秦L DM-i,图片来源:比亚迪

秦L DM-i和海豹06 DM-i的低价入市,带来的连锁反应就是国内合资B级车市场的内“卷”态势,持续加重。不断下调终端售价之外,不少合资B级车还通过推出新的年款车型,开启了所谓的一口价模式,直接送上了大幅度的官方降价。

以去年12月销量最高的合资B级车帕萨特为例,去年9月10日,上汽大众推出了帕萨特2025款出众款,采用的就是“一口价”策略,售价只要15.99万元起。新款低价车型的推出,对市场的影响堪称是立竿见影,去年9月之前,帕萨特的月销量已经连续半年未能突破2万辆大关,去年9月及以后的3个月,帕萨特的月销量均在2万辆以上。去年12月,帕萨特的月销量更是创纪录的提升到了3.2万辆以上,而该车型上一次月销超3万辆,已经是10年以前的事情了。

自主新能源B级车性价比已经拉满(从趋势上看,特斯拉Model 3在国内的售价,整体上也呈现下滑态势),合资B级车也在持续优化着定价策略,再加上不少传统的豪车品牌也通过入门级车型的价格下探,冲击着 B 级车市场的固有格局,可以预测,未来细分市场上的优胜劣汰之争,势必还要进一步加剧。卷价格、卷配置、卷科技感等,之后一段时间,大概率还将是国内B级车市场的常态。

C级车市场:自主也顶“半边天”

C级车市场是传统意义上的豪车市场,但随着越来越多的自主新能源品牌完成高端化的突破,在C级车市场上,也开始越来越多的出现自主产品。当前的国内C级轿车市场上,已经不再以品牌出身“论英雄”,各大汽车品牌,只要有底气,就都可以在这个阵地上,展示自己的技术实力和品牌魅力。

当前的国内C级轿车市场上,也已经是自主产品持续领跑的大行情。

2024年12月,比亚迪汉再次交出了超3万辆的月销数据,是C级轿车市场上的月度销量冠军。2025款的比亚迪汉,在提升产品力的基础之上,进一步下探了用户的购入门槛,性价比优势非常明显,而且新车上还应用了比亚迪的一系列“黑科技”,标配的FSD可变阻尼悬架系统,插混车型换上了第五代DM混动技术、高配车型上的云辇-C智能阻尼车身控制系统、顶配车型上的“天神之眼” 高阶智能驾驶辅助系统等,都在进一步提升比亚迪汉的市场竞争力,市场需求也相应的继续水涨船高。

不错的产品力之外,小米SU7的主要优势体现品牌力上,小米品牌的市场号召力、雄厚的资金、先进的生态布局以及高效的营销策略等,都是支撑小米SU7现象级市场表现额重要原因。今年,小米还将投放第二款量产车小米YU7,庞大的粉丝群体和强大的品牌影响力,究竟还能不能再次让小米汽车创造奇迹,值得我们保持期待。

小米SU7,图片来源:小米汽车

盖世汽车研究院认为,小米和鸿蒙智行的情况类似,都有希望成长为百万量级的车企品牌,且能改变游戏规则,对传统汽车行业产生全方位影响。比如说,对传统豪车市场的冲击,就是“小米汽车们”带来的一个重要影响。传统“豪强”BBA, 在C级车市场上争夺份额的已经难度越来越大。BBA虽然在燃油车市场上依旧具备优势,但当下的高端市场之争,显然已经不再局限于燃油车领域,油、电之争,才是更重要的趋势。

可以预见的未来,随着自主新能源技术的持续进步,自主新能源C级轿车在细分市场上的主导地位还将进一步加强,BBA想要进一步拓展市场空间,加速新能源转型的步伐,也将会是必然的选择。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202501/26I70417444C107.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921