有消息显示,由于2024年干法隔膜厂商普遍亏损,叠加成本上升,2025年年初,已有隔膜厂商开始上调隔膜出厂价格,涨幅超过20%。

自2022年开始,电池新能源赛道迎来发展高峰期,行业呈现出一片繁荣景象,吸引了众多资本与企业的竞相涌入。然而,繁华背后,新一轮的调整期也悄然拉开帷幕,价格战的硝烟迅速弥漫开来,其激烈程度令人咋舌。

在2024年,企业经营遇阻的情况也普遍存在,原材料价格波动、市场竞争加剧、下游客户压价等因素,都给企业的日常经营带来了巨大挑战。

回溯过往,锂电隔膜曾被公认为是最容易获取丰厚利润的一环,然而近年来随着价格战的不断蔓延,这一赛道也难以独善其身,价格的持续下滑,使得隔膜业务的利润空间受到明显挤压。

有消息显示,由于2024年干法隔膜厂商普遍亏损,叠加成本上升,2025年年初,已有隔膜厂商开始上调隔膜出厂价格,涨幅超过20%。

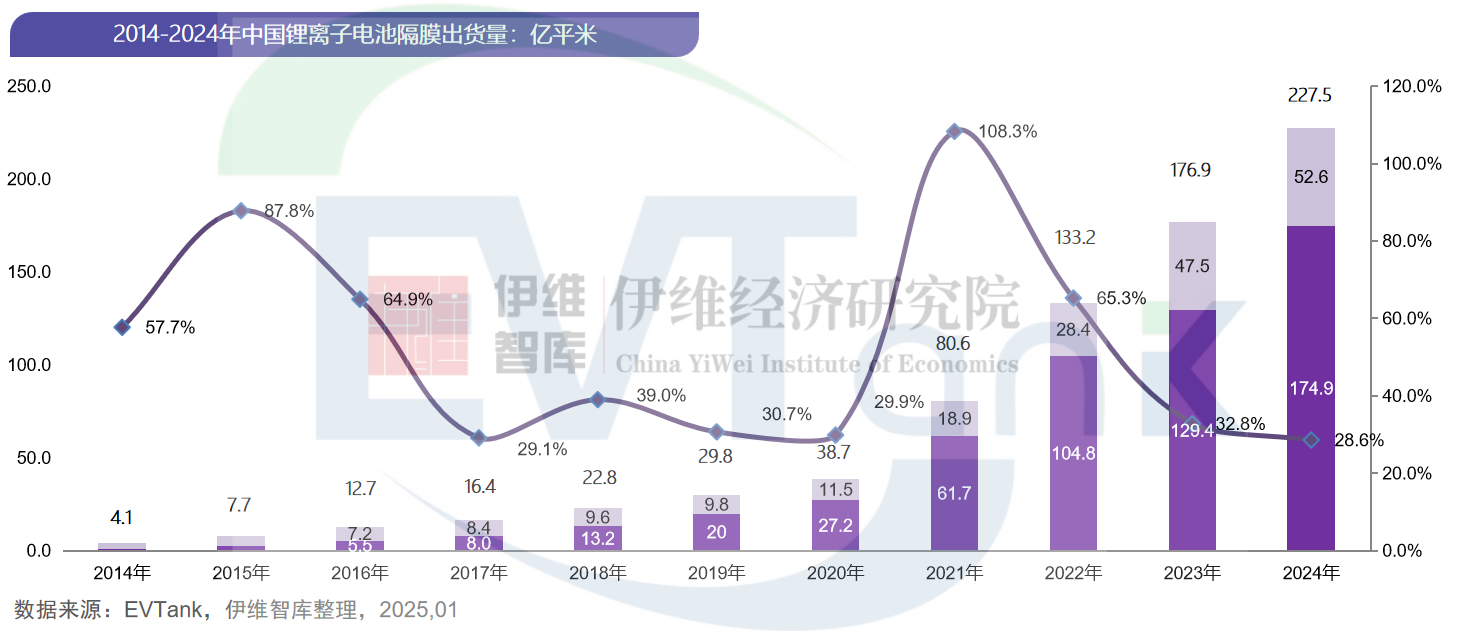

据研究机构EVTank、伊维经济研究院联合中国电池产业研究院共同发布的《中国锂离子电池隔膜行业发展白皮书(2025年)》数据显示,2024年,中国锂离子电池隔膜出货量同比增长28.6%,达到227.5亿平方米,其中湿法隔膜出货量达到174.9亿平方米,干法隔膜出货量达到52.6亿平方米。

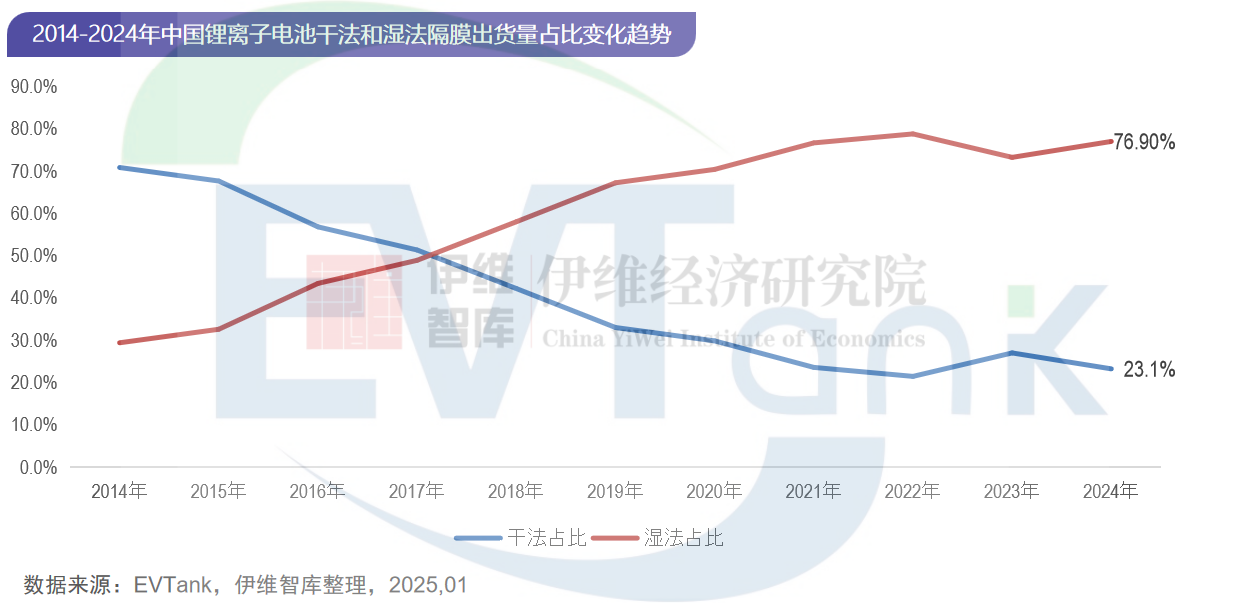

从不同类型隔膜出货量来看,EVTank统计数据显示,2024年,湿法隔膜出货量同比增长35.2%,其在整个隔膜出货量的占比再次提升至76.9%,较2023年的73.1%上升了3.8个百分点,干法隔膜的出货量占比下滑至23.1%。

报告显示,在干法隔膜企业中,2024年出货量排名靠前的企业分别为星源材质、惠强新材、中兴新材、博盛新材等。除此之外,包括康辉新材、长阳科技等企业的隔膜出货量在2024年均有较大的增长,整个锂电池隔膜行业的竞争依然非常激烈,总体产能仍处于过剩状态。

SMM日前分析,隔膜企业间的价格战持续,产能过剩和市场不旺使得市场竞争加剧。隔膜企业以低价抢占市场份额,以缓解较高的库存压力。生产方面,头部企业相对有较高的开工率,而二三线隔膜企业因订单少而开工率偏低,大小企业间的开工率两极分化严重。

电池网注意到,干法隔膜厂商此轮涨价,主要是由于产品价格大幅下滑,随着原材料、人力、运输成本的不断上涨,生产成本大幅提高,已然入不敷出。

据SMM此前统计,以16μm干法基膜为例,市场价格相比于2024年初已下降超30%;而从行业上市公司的业绩来看,2024年隔膜企业的净利润、毛利率也均呈下行走势。

从远期来看,新能源产业发展局势仍然明朗,在政策及市场共同推进下,锂电行业仍有良好增长预期,而对隔膜行业而言,减轻行业内卷,提升产品利润,以更好的面貌迎接未来更广袤的市场,也成为各企业共同的迫切期望。

2024年11月,中国塑协电池薄膜专委会曾发布《关于促进电池隔膜行业健康发展的倡议书》,倡导企业拒绝“内卷式”恶性竞争,不打价格战、不做份额之争,通过加强供给侧管控,实现“量减利不减”或“量减利增”。

纵观商业发展历程,任何行业在内卷竞价的模式下都难以实现长远发展,隔膜行业也不例外,目前,该行业正经历量增利减的阶段性困境,这实则是市场对无序竞争的一种反馈。企业应深刻认识到,低价并非市场竞争的唯一维度。

遵循行业发展规律,回归价值创造本身,加大创新投入,不断提升技术水平,优化产品质量,完善服务体系,才能顺应市场需求的变化,隔膜行业才能摆脱当前困境,步入符合经济规律的健康、有序发展新阶段。

本文地址:https://auto.gasgoo.com/news/202501/23I70417009C501.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921