临近岁末,各大车企全力冲刺年度销售目标,经销商去库存力度增强。

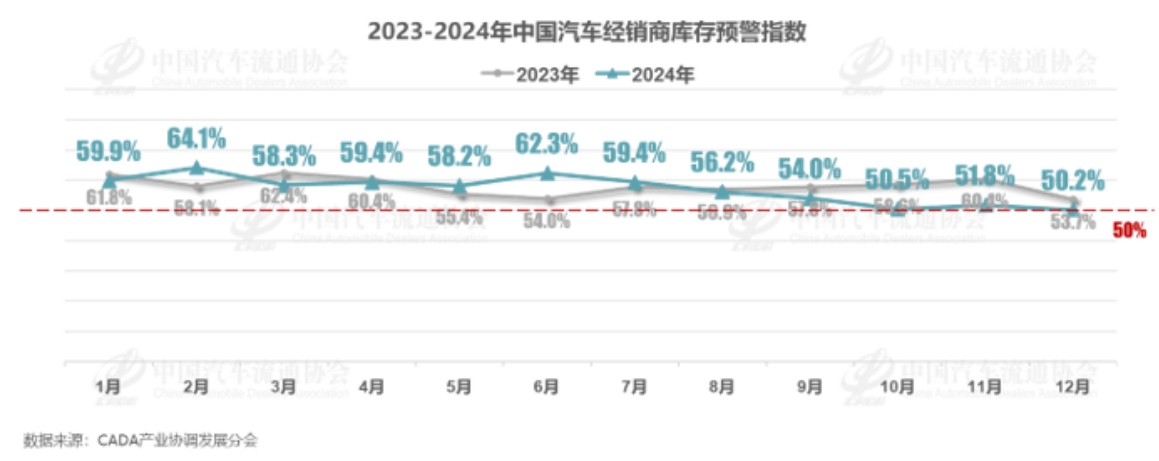

12月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,2024年12月中国汽车经销商库存预警指数为50.2%,同比下降3.5个百分点,这也是今年以来的最低值,汽车流通行业景气度持续改善。

图片来源:中国汽车流通协会

车企及经销商加速冲刺,车市年末翘尾明显

12月底,2024年国家汽车报废更新以旧换新政策将拉下帷幕,各地补贴也即将按上暂停键。为赶上最后一波政策红利,不少消费需求提前被释放。与此同时,各大车企及经销商促销力度增强,纷纷推出降价、权益加码等活动,再度激发了消费者的购车热度。多重因素驱动下,车市年末翘尾现象明显。

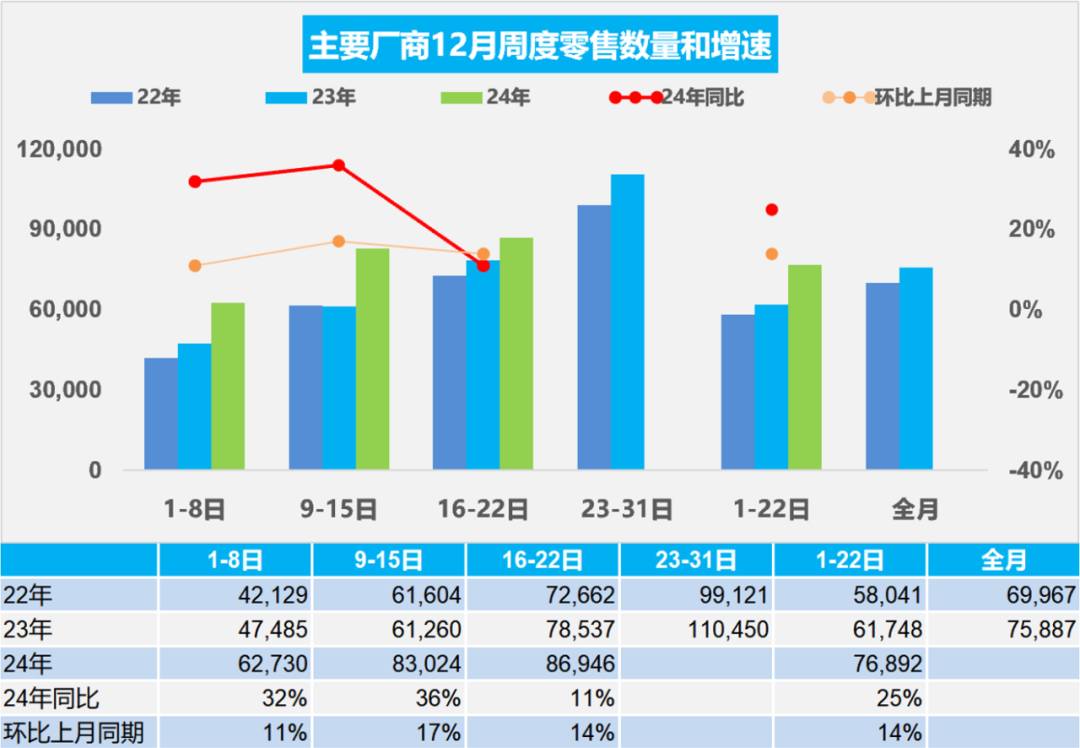

乘联会统计数据显示,12月1-22日,我国乘用车市场零售169.2万辆,同比去年12月同期增长25%,较上月同期增长14%,今年以来累计零售2,195万辆,同比增长6%。 其中,新能源汽车零售量达81.7万辆,同比去年12月同期增长60%。今年以来累计零售1,041.3万辆,同比增长43%。

图片来源:乘联会

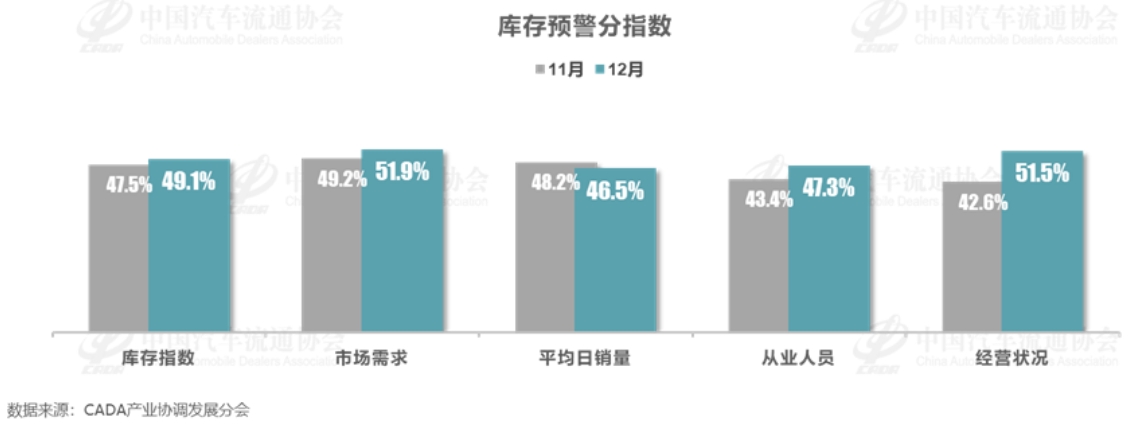

从经销商端看,12月市场需求、从业人员、经营状况指数环比均上升,库存压力在一定程度上得到缓解。

图片来源:中国汽车流通协会

纵观2024全年,乘用车销量持续增长,尤其是新能源汽车持续攀高,占比超过40%。这带动经销商店面流通和销售提升。据调查显示,有34.0%的经销商超额完成全年任务,26.1%的经销商完成率在90%-100%。不过,仍有26.8%的经销商任务完成率不足70%,距离全年任务目标差距较大。

销量增长/库存改善,生存压力依旧较大

尽管销量有所增长,库存情况有所改善,但价格战愈演愈烈的情况下,经销商盈利挑战与流动性紧张问题依然严峻。为了抢占市场蛋糕,部分经销商不得不以牺牲利润为代价,降价促销,甚至出现“价格倒挂”。

为此,在经销商指定的2024车市关键词中,价格内卷、生存挑战等赫然在列。

据统计,今年上半年,国内汽车经销商亏损比例过半,盈利比例仅35.4%。据中国汽车流通协会预测,全年将有约4000家4S店退网。反观过去三年,每年退网经销商数量约2000家。

经销商深陷困境的背后,除了跟价格战相关外,燃油车销量下滑,合资车光环褪色,车企洗牌加剧等也是不可忽视的因素。可以说,汽车经销商集体陷入危情时刻,是行业巨变带来的连锁反应,也是新能源汽车规模化发展引发的必然冲击。

在新的市场形势下,不少经销商开始寻觅新出路,如转战新品牌尤其是新能源品牌。不过,从生态圈良性发展角度看,仅靠经销商自救已不足够,车企的携手扶持和保障是托底的关键。我们看到,部分车企已经在行动,今年7月,宝马中国宣布,下半年宝马将支持经销商稳扎稳打,退出价格战,进一步施行“降量保价”政策,以应对价格战导致的经销商门店亏损。

2025年已然到来,欣慰的是,在调查中,经销商对于明年消费持续复苏以旧持乐观态度。调查显示,25.5%的经销商预计明年乘用车市场销量表现与2024年基本持平。另外,有20%的经销商预计增长幅度在5%以内,18%的经销商则预计增长在5%至10%之间。新的一年,希望与挑战同时存在,但愿车企与经销商携手突破,共同迈向新的台阶。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202412/31I70415205C108.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921