行业内传了许久的本田日产抱团取暖的“靴子”,终于要落地了。

12月23日上午,外媒传出重磅消息,日本汽车制造商本田汽车和日产汽车,今天将举行董事会会议,并宣布开始进行业务整合谈判,随后还将召开联合新闻发布会。据悉,日产汽车的联盟伙伴三菱汽车,预计也将出席会议。

此前,日本共同社曾报道称,本田汽车和日产汽车正考虑在彼此的工厂生产汽车,作为深化合作并可能合并计划的一部分。有消息称,两家公司的目标是在2025年6月完成整合谈判。

失意者缔结“联盟”

本田和日产,都是传统能源时代的全球型车企,是日系车企中,仅次于丰田汽车的大型汽车集团。但在当前汽车行业面向新能源时代的转型过程中,本田和日产的市场表现都明显失速,在与特斯拉以及以比亚迪为代表的中国新能源车企的竞争中,越来越力不从心。

全球市场上,本田和日产近期的业绩都不甚理想。

本田汽车11月初公布的2024年上半财年(4月至9月)财务状况显示,期内营业利润率从去年同期的7.2%降至6.9%,税前利润同比下降15.6%至7419亿日元。日产更惨,上半财年营业利润率从去年同期的5.6%降至仅0.5%,净利润同比大降93.5%至192.23亿日元。

销量表现上,2024年10月,本田汽车的全球销量同比下降16.7%至309,807辆,连续7个月出现销量下滑。日产汽车近期的全球市场行情也类似,今年10月,同样是日产汽车连续第7个月,出现全球销量下降。因为市场表现持续低迷,日产汽车在11月初曾宣布大幅下调利润预期,并表示将在全球裁员9000人,并将在全球减产20%。

盖世汽车整理的全球销量数据显示,今年第二季度,本田汽车和日产汽车的销量排名均被中国车企比亚迪超越,比亚迪已经成为世界第七大汽车制造商。

要分析原因的话,在全球最大的单一市场——中国汽车市场上销量大幅度滑坡,毫无疑问是关键。

盖世汽车研究院整理的11月销量数据显示,当前的国内汽车市场上,外资车企作为整体,表现都有比较大的起伏。11月的市场份额争夺战中,自主品牌再次实现了鹤立鸡群,市占率达到了68.2%,同比上升8.7个百分点,而其他派系的市场份额,同比均出现了下滑,其中,日系品牌的市占率是11.6%。

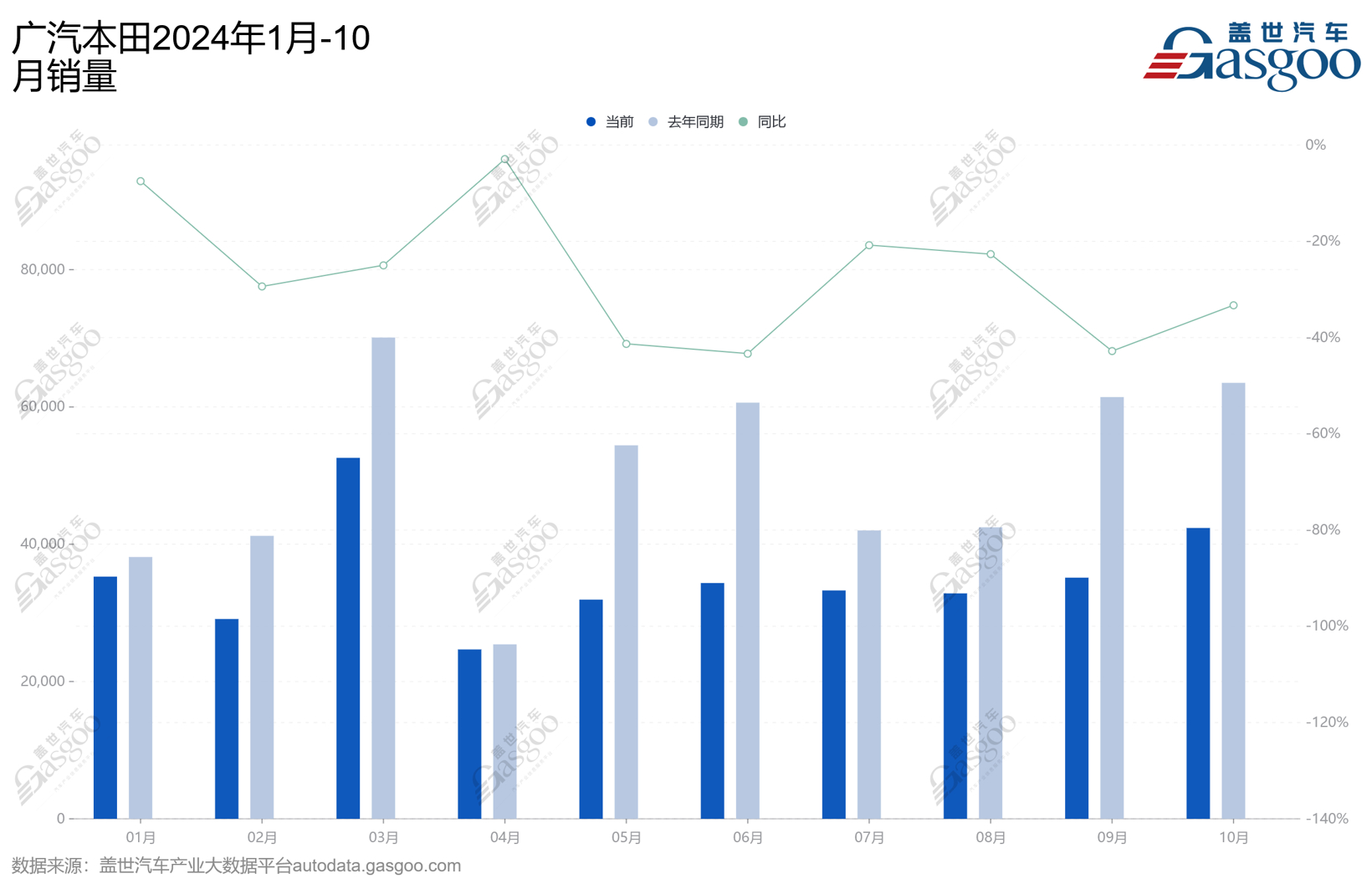

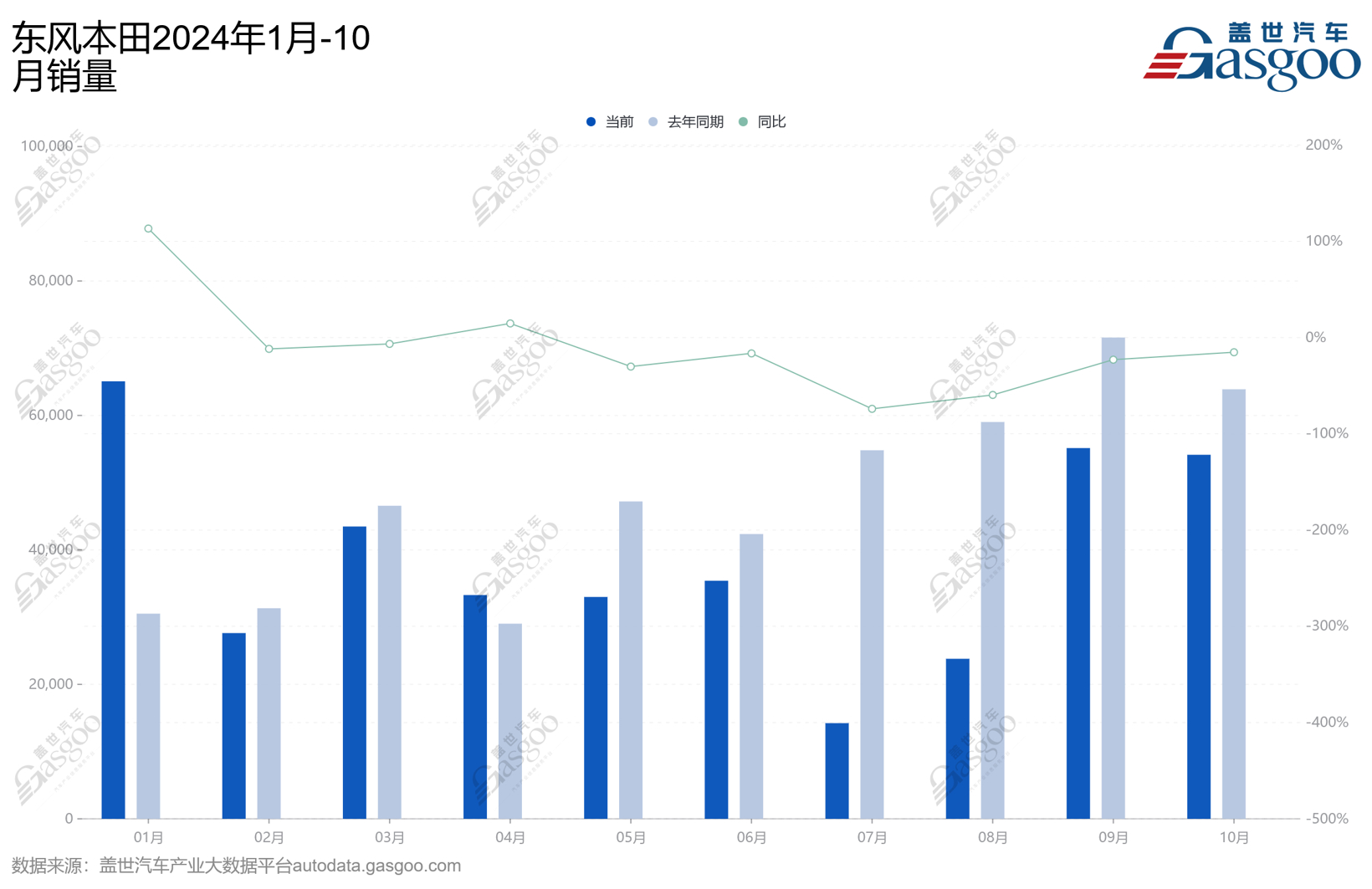

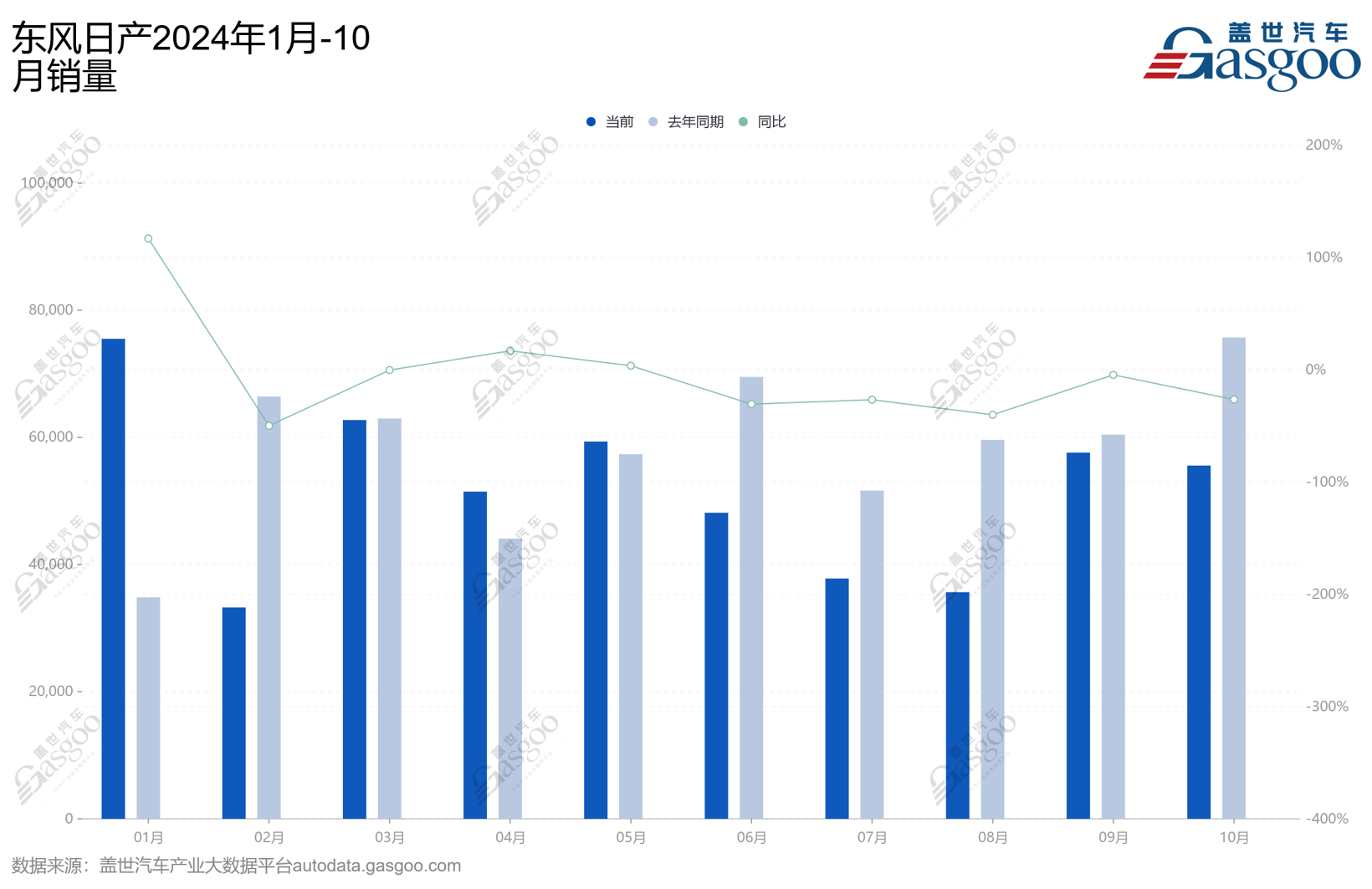

本田和日产在华合资企业,近期的销量下滑情况都相当明显。从2024年的月销量变化情况看,广汽本田、东风本田和东风日产的月销规模,较之去年同期基本都在萎缩。

市场表现和盈利能力都大打折扣的背景之下,“抱团取暖”进行资源再分配,确实是个不错的选择。有业内人士分析指出,本田和日产的核心市场基本一致,两家车企进行合并,管理、采购、生产、研发等各个方面的支出,都能节省不少。盖世汽车研究院分析师也表示,受中国等核心市场销量和营收持续下滑的影响,两家车企未来几年的资本开支都有困难,进行合并可以有效的削减成本,提升盈利能力。此外,两家车企合并后,在面向电动化的转型方面,也能变得更加高效,为技术研发提供更大的空间。

事实上,进入2024年之后,本田和日产之间的合作,已经在持续加深。今年3月,两家日系车企曾表示,为了在不断增长的全球电动车市场上占据更大的份额,双方正在考虑建立战略合作伙伴关系,合作生产电动汽车的关键零部件以及汽车软件平台所需的人工智能。今年7月,又有日本媒体报道称,本田和日产正考虑使用标准化的汽车软件,并在电动汽车充电方面展开合作,以降低成本。

本田和日产显然都已经意识到,自己在全球电动化市场上已经处于弱势地位,尤其是在中国市场上,中国汽车品牌的“卷”,刺激着一众合资品牌开始审视自己电动化和智能化的转型进程。面对着越来越多搭载了先进软件的平价电动汽车,本田和日产的大众化产品,生存空间正在持续不断的被压缩。市场竞争激烈程度大增之下,日产和本田的合作,一定程度上,确实有可能帮助两家车企在电动化方面提速,在电动车的研发、生产等环节,更快的形成规模化优势。

图片来源:本田汽车

如何“负负得正”?

虽然在新能源化的进程中,日系车企此前几年更多的押注在了混动技术上,错失了电动化的先机,但对本田和日产而言,两家企业并非完全没有电动化技术的储备。以中国市场为例,两家车企以及各自的合资企业,最近几年其实已经不再固执的执着于混动了,在电动化领域,也有不少动作。

本田中国2021年就发布了电动品牌“e:N”,并携手两大合资公司广汽本田和东风本田,拉开了电动化转型的序幕。不过,截止目前为止,e:N品牌的市场规模,还没有真正的打开。

到了2024年,本田中国再接再厉,推出了全新的电动车品牌烨,两个合资公司也有各自的动作。东风本田发布了新品牌“灵悉”,首款车型灵悉L,今年已经正式上市。广汽本田在今年的广州车展上,也带来了全新纯电动品牌烨P,首款车型烨P7,定位为中型SUV,预计2025年初投放市场。

灵悉L,图片来源:盖世汽车

日产方面的情况要更加波折一些,但也已经顺势而动。2018年日产就在国内投放了“油改电”产品——纯电轩逸,但这款车市场竞争力有限,后续就停产了。再之后,在2020年,日产正式发布全新企业战略“Nissan NEXT”,并在同年亮相了全新纯电SUV产品艾睿雅。2022年9月,东风日产正式上市了艾睿雅,但这款车上市之初接近30万的起售价,在当时已经逐步进入“红海竞争”阶段的中国电动车市场上,并没有掀起太大的水花。后续在中国新能源市场全面开打“价格战”的背景下,东风日产也试图通过大幅度下探售价的方式来“挽救”艾睿雅的市场表现,但先机已失,再加上全面升级的市场竞争大环境,艾睿雅的降价自救,基本没有效果。

艾睿雅,图片来源:东风日产

投放纯电产品之外,日产还带来了一项e-POWER技术。2021年年底,轩逸e-POWER版本正式投放国内市场,这款车只靠电机驱动,发动机单纯用来发电,不过不能外接充电。轩逸e-POWER上市之初,热度尚可,曾连续交出超5000辆的月销表现,但好景并没有维持太长时间。后续虽然又带来了奇骏e-POWER,但东风日产旗下的e-POWER车型整体表现并没有太多起色的迹象。盖世汽车研究院整理的数据显示,今年10月,东风日产旗下两款e-POWER车型的销量分别为360辆和314辆,1-10月的累计销量,也仅有3870辆和4121辆。

今年的广州车展期间,东风日产再次进行了新能源战略调整,正式亮相了基于新能源架构打造的首款纯电车型——N7。电动化方面的努力之外,日产在中国市场上,也在全力追赶中国品牌智能化的脚步。今年11月,东风日产宣布与华为签订战略合作协议,成为首家与鸿蒙座舱全方位合作的合资品牌。此外,东风日产此前还官宣与Momenta达成了合作,将联合打造基于端到端智驾大模型的高阶智驾方案。据悉,以上与中国科技企业的合作成果,都将应用在新车N7上。

图片来源:东风日产

不难看出,本田和日产在电动化转型方面都有急切的需求,也都有持续改变的动作,盖世汽车研究院认为,双方基于电动化前景的合并,不存在技术上的困难。而且很重要的是,日本政府方面对双方的合并也是喜闻乐见的。据悉,早在2019年,日本政府就曾向这两家车企施压,要求他们考虑合并。

此外值得一提的是,由于雷诺计划出售所持的部分日产股份,此前就已经有媒体爆料过,日产正在寻找一个锚定的投资者,这也被视作是本田日产合并的一个有利条件。据悉,作为日产汽车最大股东的雷诺汽车(持有日产36%的股份),此前就已经为日产和本田的合并,开了“绿灯”,雷诺对日产与本田进行合并洽谈一事,持开放态度。对于雷诺的态度,有行业专家指出,自己并不感到意外。日产当前的经营环境并不十分理想,此前雷诺方面已经有过表态,并不愿意继续向日产注资,如果有让日产借助外部力量走出困境的方法,雷诺肯定是支持的。

另据了解,另一家和日产汽车有股权联系的车企三菱(日产持有三菱34%的股份),也可能会参与到和本田的合作关系中。此前《日经新闻》曾报道,三菱汽车将加入本田汽车和日产汽车的联盟,这三家汽车制造商的合计年销量将超过800万辆。

还有个消息也比较重要,过去几个月,富士康也一直在努力尝试收购日产汽车的股份。针对富士康的意图和行动,日产汽车制定了自我保护的对策,本田方也对富士康的举动表示了担忧。据外媒报道,本田汽车相关人士曾警告,如果日产汽车和富士康合作,本田将放弃与日产汽车的合作关系。不过,也有业内人士表示,正是富士康的介入,反而加速了本田和日产的合并进程。

为了提升整体竞争力,全球型汽车集团结成联盟的事情,此前并不少见。日产本身就是雷诺-日产-三菱联盟的一员。菲亚特和克莱斯勒此前也曾结成联盟,并以双方联盟的形式和PSA集团再次结合,成立了Stellantis。

但车企集团之间的联盟,可不只会带来提升的综合竞争力,还将带来企业管理、经营上的不少难题,并不一定能真正的实现“和则多赢”。上文已经提到过,雷诺目前就不太愿意为日产增加投入;Stellantis集团内部也在经历着不小的纷争,业绩和盈利能力都在持续下滑,而且因为内部存在不可调和的矛盾,唐唯实在不久前已经辞职,成为了Stellantis的前首席执行官。

对本田和日产的合作,雷诺-日产-三菱联盟前董事长卡洛斯·戈恩此前也曾表态:这并非真正的平等合作,看起来更像是本田汽车要收购日产和三菱。卡洛斯·戈恩认为,既是结成了三方合作,新的关系也将面临重大挑战。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202412/23I70414201C109.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921