11月27日,汽车行业传出重大消息,上汽集团与大众汽车集团,签署了延长合资协议,为了进一步加强长期合资合作伙伴关系,双方将上汽大众的合资期延长到了2040年。

如果从1984年上汽合资大众正式开始计算,国内汽车市场上的合资合作,已经进行了整整40年。

这40年间,中国汽车产业的整体格局,有过几次大的变化。盖世汽车研究院认为,第一阶段就是所谓的市场换技术阶段,主要以合资形式发展相关产业。第二个阶段,是自主品牌强势崛起的阶段,新玩家通过智能电动汽车纷纷入场,自主品牌逐渐开始占据国内市场的主导地位,面向海外市场的扩张也在全面提速。第三个阶段,可能就是国内自主车企反向输出技术,靠技术领先优势赋能全球车市,尤其是在智能电动领域,中国汽车企业将加速成为全球领跑者。

目前,中国汽车产业已经处在从第二个阶段向第三个阶段的转折期。

不可否认,合资的40年,确实是中国汽车产业重要的发展根基,是一众合资车企,为中国汽车工业特别是乘用车产业,建立起了初期阶段的生产制造体系,提升了国内汽车工业的技术水平和管理水平,也推动着国内汽车市场和产业链的持续发展,培养了大量的汽车人才。

但在现阶段的国内汽车市场上,无论是市场规模,还是顺应时代的电动化、智能化转型,合资车企都已经处在相当不利的环境中。特别是最近两年,主流合资车企的市场份额持续被压缩,电动化、智能化进展缓慢已经是不争的事实。

如何扭转局面?还能不能迅速扭转局面?对国内合资车企而言,可谓事关生死。所以,近期我们能够明显感受到一个变化,不少合资车企,都开始“上劲”了,在电动化、智能化赛道上,纷纷开始提速。

形势确实不乐观

在以旧换新等刺激政策的推动下,当然,价格战不断深化,汽车产品性价比优势持续凸显也是重要原因,总而言之,各方面利好因素的综合影响下,共同带来了一个相当强势的车市“金十月”。

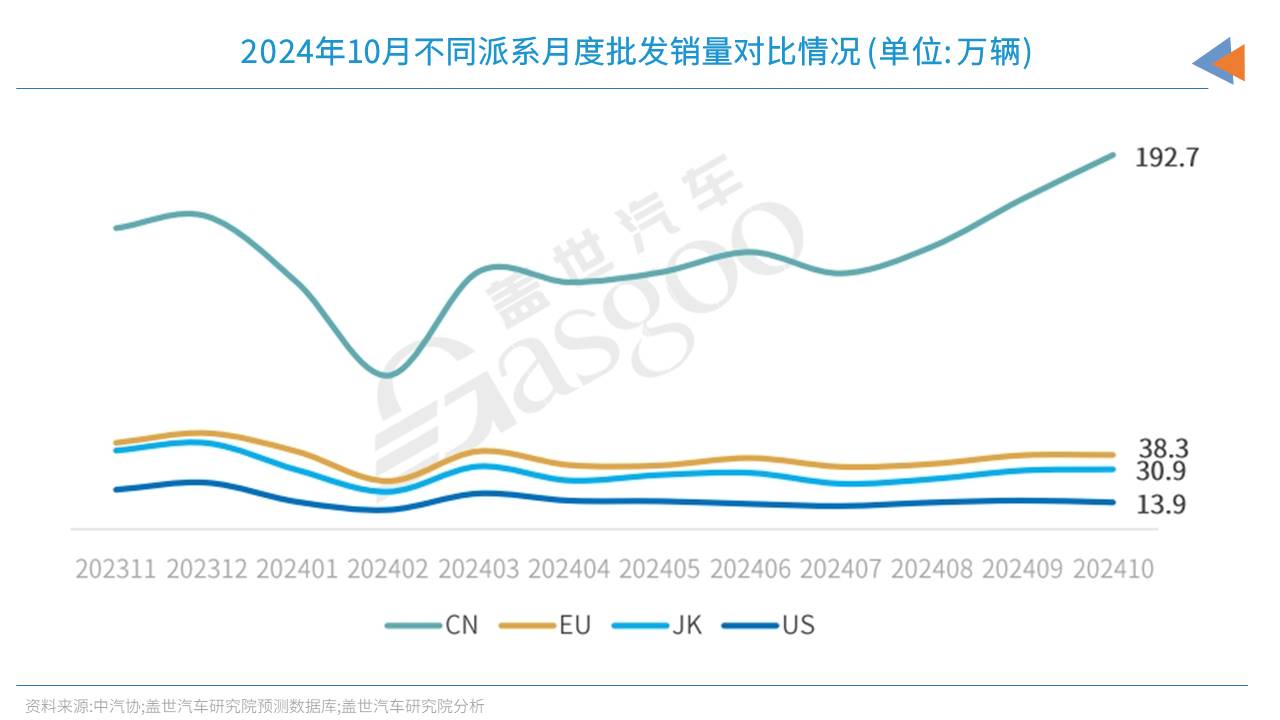

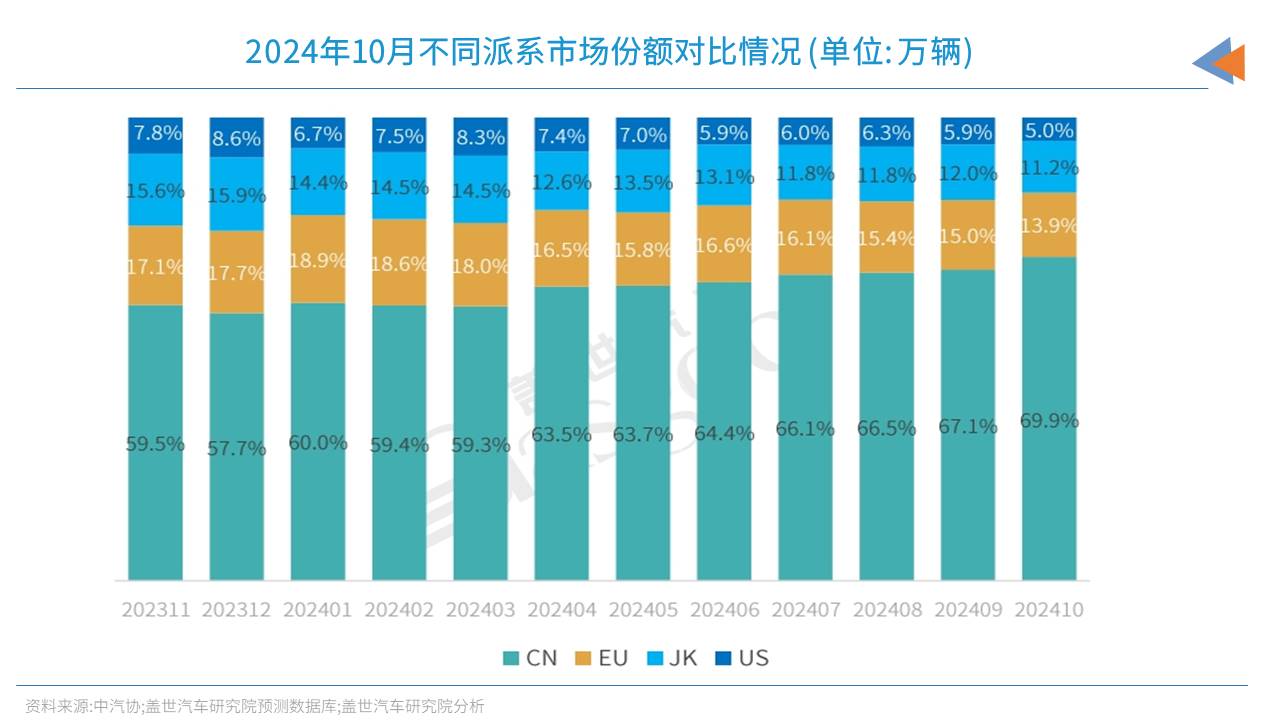

盖世汽车整理的销量数据显示,2024年10月,国内乘用车市场同比、环比均实现了较大幅度的增长,月度共计售车276万辆,同比增长10.8%,环比增长8.9%。今年前10个月,车市整体也保持增长态势,累计销量达到2145万辆,较之去年同期提升了4%。

但车市整体这番持续向好的景象,与合资车企关系不大。

分派系看,10月保持销量同比增长的只有自主品牌,其他派系均出现了明显的同比销量下滑。10月自主品牌共计售车192.7万辆,同比提升了30%。市场份额方面,因为新能源业务的突出表现,自主品牌整体市占率再创历史新高,10月已经接近70%,同比上升了10.4个百分点,其他派系的市场份额,则全都在同比下滑

如果把对比条件限定在新能源车市场上,则合资品牌的形势将更加严峻。盖世汽车研究院整理的销量数据显示,10月国内新能源乘用车市场强势依旧,月度售车137万辆,同比提升了52.1%,新能源车的市场渗透率也在持续创新高,10月已经达到49.7%,同比上升了13.5个百分点。这其中,头部自主车企和新势力品牌是主要贡献者,10月国内自主品牌的新能源乘用车销量为124万辆,整体的新能源车市场渗透率达到64.4%。

国内新能源市场已经进入全面爆发期,但自主品牌之外,新能源业务真正算是“爆”起来的外资品牌只有一个,就是特斯拉。10月份的国内车型销量排名中,排在前12位的都是新能源产品,其中11款是自主车型,而排在前4位的,都是比亚迪旗下产品。外资(合资)车只有一款,特斯拉MODEL Y,10月售车4.23万辆,排在第5位。

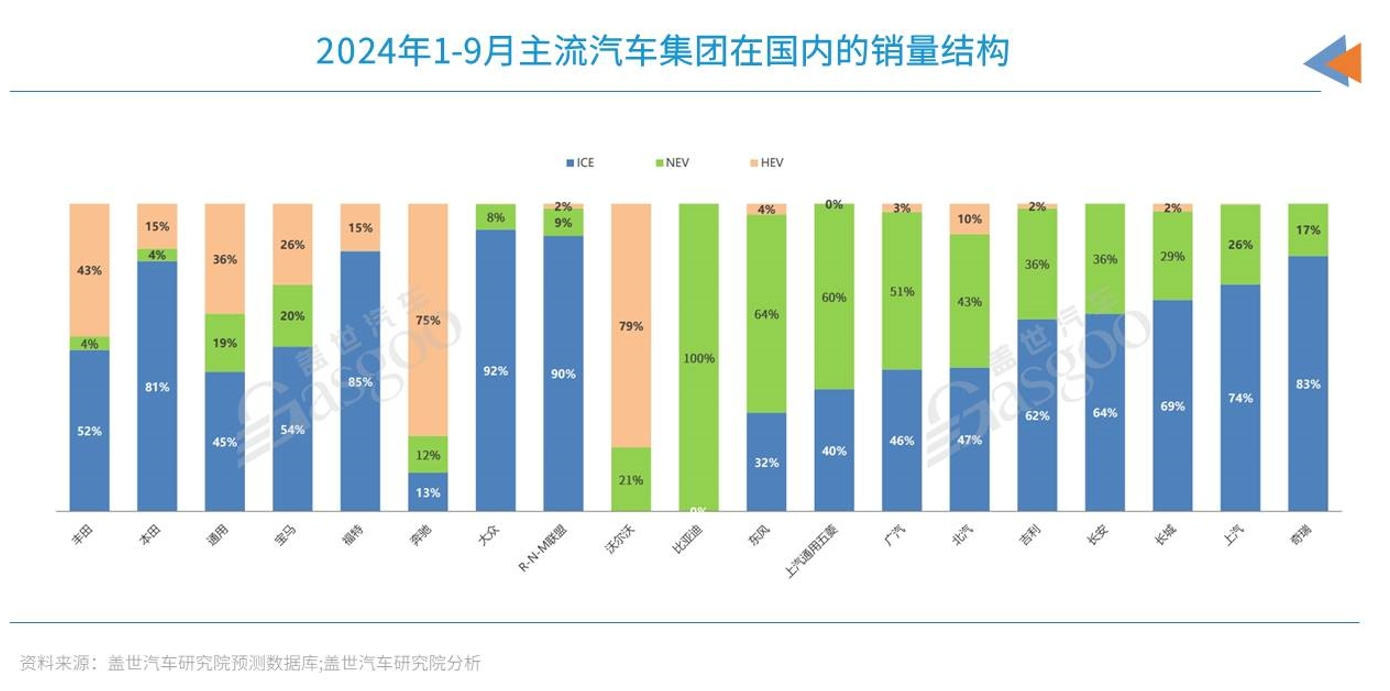

很显然,当前的国内汽车市场上,自主车企的电气化转型速度,已经全面领跑合资车企。盖世汽车研究院整理了前三季度国内主流车企的销量结构,自主阵营中,比亚迪已经100%的完成了电动化转型,东风、五菱、广汽的电气化产品份额也已经率先超过了50%。反观合资品牌阵营,除宝马、通用的新能源渗透率处于相对领先地位之外,其他品牌的表现,都差强人意。

市场表现陷入挣扎之境,负面的影响不可避免的就会传导到企业的营收上。

当然,这里需要说明的是,不少外资品牌在全球市场上的表现依旧强势。2024年前三季度的全球销量排名中,丰田依旧居于首位,市占率超过11%,大众的市占率也接近10%。中国品牌中比亚迪表现最好,前三季度的市占率达到了4.4%,在全球市场上排第8名。全球TOP20的车企集团中,中国车企一共占5席。但中国市场上的困境,还是影响到了不少外资品牌的整体盈利。

盖世汽车研究院整理的财报信息显示,外资车企集团中,今年前三季度丰田最赚钱,净利润高达37.59亿美元,通用和现代排名第二和第三。和去年同期相比,除特斯拉净利润实现同比上升、通用持平外,其他主流外资车企的净利润,均出现了较大幅度的消化,其中,宝马、大众、本田和丰田前三季度的净利润,同比降幅都超过了50%。

再来看看那些新能源化转型比较成功的中国车企,今年前三季度交出的财报,大多数都很漂亮。比亚迪是毫无争议的领跑者,前三季度盈利超116亿元,吉利、理想和赛力斯的表现也很抢眼,净利润增长明显,其中赛力斯的净利润同比翻了数番。即便蔚来、小鹏等为代表的新势力品牌,目前虽然仍处于亏损状态,但从近期的财报情况也不难看出,这些品牌当前的财务情况,都有明显好转的迹象。

打不过,就加入

形势比人强,不少合资品牌对当前的处境,其实也有着清晰的认知,再不做出改变,可能就没有改变的机会了。

所以我们能够看到,不少合资品牌,近期在电动化、智能化赛道上,都有不少动作,即便是此前被诟病转型太过于保守的日系品牌,也都在积极求变。在已经闭幕的广州车展上,我们就能明显感受到,主流合资品牌也已经攒足了劲儿。

和近几年国内的大型汽车展情况类似,今年的广州车展上,自主品牌又一次唱了“主角”,从轿车,到SUV再到MPV,各个细分的、不同级别的市场上,自主品牌推新的节奏都堪称疯狂,在新产品、新技术等方面,都“卷”出了新高度。与此同时,我们也看到,不少合资品牌目前也已经全面开“卷”,一口价政策正在合资市场上“盛行”,不少明星级的合资产品,都通过换新加入到了“一口价”阵营,性价比有了不错的提升。此外,合资新产品的投放速度以及新技术的应用速度,也都在提升,特别是在电动化和智能化方面,合资品牌在广州车展上也带来了不少惊喜,拥抱“智电”产品架构,在合资领域,好像突然之间,就也成了新的潮流。

广汽本田在本届车展上发布了全新一代智能高效纯电专属平台Architecture W,基于该平台打造的首款车型烨P7的量产版进行了首发亮相。此外,广汽本田还宣布,旗下首个全新电动车工厂,将于12月投产。而更早之前,东风本田已经上市了全新电动化品牌——灵悉的首款车型灵悉L。

同样属于“主场作战”的广汽丰田,在车展期间亮相了新车铂智3X,这款车被广汽丰田官方定义为自己的第一款新势力纯电SUV。

已经2024年了,广汽丰田为什么还要在宣传中往新势力的方向靠呢?主要目的其实很明确,就是要强调铂智3X这款电动SUV,在智驾方面有过人之处。广汽丰田宣布,要将高阶智驾的价格下探至15万级,据悉,铂智3X将搭载的是广汽丰田和Momenta合作研发的端到端智驾系统。丰田在华另一家合资公司一汽丰田,在广州车展上亮相了纯电新车bZ3C,预计也将搭载与Momenta合作开发的高阶智驾系统。

东风日产在车展前后,则是公布了一系列的转型成果。首先是在11月12日,东风日产宣布与华为签订战略合作协议,成为首家与鸿蒙座舱全方位合作的合资品牌。车展开幕首日(11月15日),东风日产正式亮相了新能源专属架构下打造的首款纯电车型——N7。东风日产还官宣了自己在智驾领域的合作伙伴,同样选择的是Momenta,双方目前已经达成合作,要联合打造基于端到端技术的高阶智驾方案,双方的合作成果,将率先搭载在新车N7上。

图片来源:东风日产

长安马自达在车展上亮相了新车EZ-6。这款车其实在车展之前就已经上市,售价区间为13.98万元~17.98万元。EZ-6是长安和马自达共同打造的首款新能源车型,同时推出了增程和纯电两个版本。据了解,马自达方面主要负责了新车的内外设计,以及动力、底盘调教,其他诸如搭载的平台、动力系统、智能化配置等,都源自长安,这应该也是不少人会将EZ-6视作长安深蓝换标车的重要原因。这里我们暂且不去讨论是否真是换标车的问题,长安马自达推出一款长安和马自达合作打造的电动车这件事儿本身,就很能说明问题,长安马自达确实在主动求变。

图片来源:长安马自达

新能源时代的合资车企,已经逐步走出传统合资车企完全由外方主导产品的固有模式,中方在合资公司中的话语权,变得越来越高。其实归根结底,两种模式的底层逻辑是共同的,谁能控制市场,吸引到更多的受众,谁就能更有话语权。

日系合资车企之外,上汽通用、“南北”大众、“南北奥迪”等合资车企,近期也都纷纷祭出了新的智能电动化战略。以上汽奥迪为例,广州车展前不久,刚刚发布了新品牌AUDI,新品牌是奥迪和上汽集团全新的合作成果。发布AUDI品牌的目的,官方在发布会上就表达的很清楚, 就是要通过这个聚焦电动智能网联车型的新品牌,去拥抱国内更多追求科技潮流的客户群体,进一步开辟在华增长新路径。而在不少行业内部人士看来,新品牌的发布,也预示着奥迪把智能化、电动化转型的“注”,更多的压给了上汽。和长安马自达新车EZ-6的情况类似,外方(奥迪)负责的更多是内外设计和底盘、传动等机械项目,中方(上汽)主要支持的是电子电气架构、智能座舱、智能驾驶等系统的开发和研究。

随着AUDI品牌以及一系列中外合作的新车型陆续到来,一个全新的合资时代,正在国内逐步拉开序幕。

智舱、智驾和三电,毫无疑问是时下汽车圈最热门的领域,合资车企在加速自研的同时,也逐步加强了与合资伙伴以及已经领跑全球的相关中国供应链企业合作,寄希望于通过拥抱时代的变化,在国内重新夺回原本属于自己的市场份额。盖世汽车研究院分析指出,出现这种转变并不意外,一方面合资车企整体的市场势能在持续下行,需要改变;另一方面,主流合资品牌当前都在践行在中国,为中国甚至是为全球的战略,加强在国内的合作,是这一战略的第一步。

目前,合资品牌求变的势头不可谓不猛,只不过,还能不能被中国消费者“偏爱”?还有多少个合资品牌有机会被“偏爱”?都是未知数。可以肯定的是,就如同传统油车时代自主拼了命都难以追赶上合资一样,在自主已经确立明显领跑地位的电车时代,合资想要迅速抹平差距甚至是后来居上,也一定不是轻易就能达成的目标。

对此,盖世汽车研究院认为,合资品牌做出了改变,肯定会有一定的效果。目前主流合资品牌在本土的改变,并不只是简单的引入新的供应商,更深层次的意义是合资车企在开放,在给本土团队放权,让本土团队深度参与到了产品的定义和开发中,势必会给后续发展带来比较大的提升。至少较之此前量产的产品,大概率会有截然不同的改变,而这些改变,目前看来都能在一定程度上提升合资新车的市场竞争力,叠加合资车企的品牌积累和用户口碑,对不少国内用户而言,是有市场号召力的。

但与此同时,也必须要承认,行动慢了就是慢了,当前的改变,效果究竟有多大,还要打个问号。

首先当前的国内市场非常“卷”,且中国汽车市场已经进入存量替换时代,增换购成为较大的市场来源,在此情况下,本轮合资车企的新产品定位(如车型类别、车辆价格),会是决定初期转型效果的关键,若对车辆的细分赛道评估不足,可能会面临较大的市场定价和竞争压力。

其次,在电动化和智能化赛道上,不少合资品牌还处于追赶阶段,他们需要更多时间、更多产品,才能弥补在用户数据积累量或智驾里程等方面的差距,未来要形成完善的新能源产品阵营需要较长周期,技术路线也需要变得更全面。未来的开发过程中,能否适应中国车市的节奏,还存在不确定性。

再者,还有不少合资品牌,转型并不十分彻底。时至今日,依旧有不少合资品牌至少还在坚持油、电同步发展,纷纷提出了所谓的油电同智概念,想要继续挖掘燃油车的潜力。但在盖世汽车研究院看来,燃油车是否会因为有了智能化加持而变得更有竞争力,是不确定的。从实际情况看,今年已经上市的部分“加智”燃油车,市场效果其实并不十分理想,燃油车总体还是处于下滑状态。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202411/28I70411470C108.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921