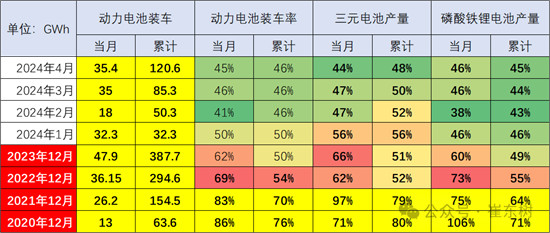

5月18日,乘联会秘书长崔东树撰文指出,目前动力电池的产量中装车的比例在不断降低。2020年动力电池装车率达到76%,2021年是70%,2022年是54%,2023年是50%,2024年1-4月已经降到了46%。

图片来源:崔东树官方微信公众号

崔东树表示,随着新能源汽车购置税减免政策调整带动电动车续航里程提升,低端小微型电动车萎缩,纯电动走势疲软,增程式和插混持续走强。政策变化之下,短续航微型电动车的发展受到抑制,电动车的电池装车需求增长持续慢于整车总量的增长。

值得注意的是,近年来,动力电池装车的需求增长一直呈现波动态势。崔东树表示,2019年-2023年,需求分别增长10%、2%、143%、91%和32%。2024年4月的锂电池装车35GWh,同比增长41%;三元电池装车10GWh,占比28%,低于去年同期;磷酸铁锂电池装车量26GWh,占比72%。1-4月来看,锂电池装车121 GWh,同比增长33%。

崔东树同时指出,从电池装车占比看,近几年动力电池的需求结构在快速变化。2020年呈现纯电动乘用车占比第一、纯电动客车第二、纯电动专用车第三,插电混动乘用车第四位的格局。到2024年,纯电动乘用车仍然保持第一位,但插电混动乘用车上升到第二位,纯电动专用车上升到第三位,纯电动客车下降到第四位。

相较之下,过去几年,电池市场的竞争格局并没有发生明显的变化。但是,崔东树认为,未来电池产业发生变化的机会相对较大,整车企业造电池或整车联合相关企业共同造电池的趋势日益明显,电池企业将逐步形成整车的核心配套产品。

崔东树表示,就供应链问题来看,未来整车企业将日益强大,对电池等上游产业链的控制能力会进一步加强,同时对下游的品牌营销能力的掌控也将进一步加强。在新能源的体系下,“整车为王”的特征将进一步体现。

在电池企业格局方面,宁德时代和比亚迪二者稳固占据头部位置。其中,比亚迪的动力电池份额占比从2020年的14.9%上升到2024年的23.7%,4月达到28.5%;宁德时代的占比从2021年最高的51.9%下降到2024年的47.6%,4月达44.8%。今年4月,宁德时代和比亚迪共占据73.3%的动力电池份额。

崔东树表示,电池企业形成了头部企业聚集效应放缓的特征,从2022年的头两家企业72%的比例,到今年仍保持70%的比例,其它企业的空间占30%左右的比例。

本文地址:https://auto.gasgoo.com/news/202405/21I70392948C501.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921