数据显示,2023年前三季度汽车行业利润率仅4.9%,低于整体工业企业5.6%的平均水平。而2022年,整个汽车行业利润率还有5.7%。

长城汽车董事长魏建军曾感慨道,“20世纪,自己做零部件,那个时候利润很高,做什么都成,而现在无论是零部件领域还是整车领域竞争都很厉害,导致利润变薄了”。

行业利润率持续下滑,“车市进入薄利时代”已成共识。车企既要多卖车,增加营收;又要持续研发创新,提升科技竞争力;还要降本增效,持续提升企业经营效率。

本文,我们会围绕上面三方面来分析头部车企的相关费用情况,管中窥豹,看下车企当前的基本运营情况和运营效率。为了数据获取的合规性,本次选择的样本是10家上市车企,涵盖A股、港股和美股。由于港股上市企业的财报数据是半年发布一次,所以零跑最新数据还是2023年上半年的。

一是研发投入力量与产出是否匹配?

在新能源和智能网联快速发展的背景下,研发创新关乎企业的生死存亡。据公开数据显示,2023年前三季度,除小鹏汽车以外的9家上市车企研发费用都实现了两位数以上的增长。这反映出车企为应对日益频繁的技术和产品迭代,不惜增加研发投入力度的决心。

一般来说,主流车企研发费用占营业收入的比例多在3%~10%。有证券人士分析,研发、销售、管理、财务四大板块的支出占比在20%以内,是较为合理的水平。基本上,A股上市的车企研发占比都在10%以内,处于合理水平。而在美股、港股上市的新势力,除理想外,其余三家品牌的研发、营销两大费用支出占比都高于20%。

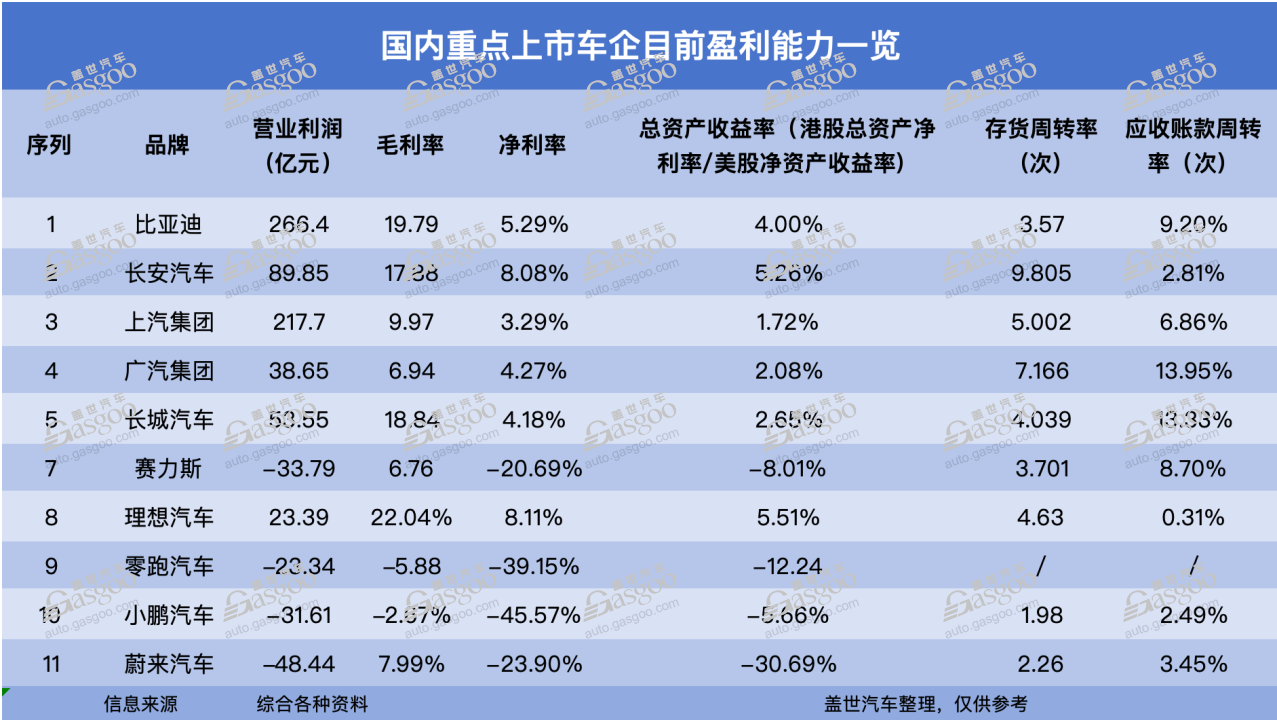

具体来看,比亚迪去年前三季度研发费用达到249亿元,居一众车企之首,占营收比重为5.91%。

比亚迪在研发领域的投入得到了有效地转化。基于雄厚的研发技术积累,比亚迪发布了云辇技术,而且发布了方程豹、仰望两大全新品牌,推出了多款重磅车型(海豚、冠军系列等),极大增强了品牌力、产品力。在新技术加持下,比亚迪前三季度累计销量达到207.9万辆,同比大增75.48%。目前,比亚迪月销量已连续突破30万辆大关。

还有部分车企研发投入占比偏高。以新势力为例,蔚来前三季度研发投入费效比达24.5%,小鹏汽车也高达22%。但是,这两个车企研发投入的产出效率有待考量,销量增速并不理想。

小鹏前三季度研发投入为39.7亿元,去年重点发布了新款G9、全新车型G6两款车型,彼时共有5款产品在售。虽然产品矩阵变得丰富,但前三季度累计销量仅为8.14万辆,相较同期下滑17.36%。这也导致其营收同步下滑,前三季度营收176.3亿元,出现了双位数的下滑。

同期的蔚来,前三季度在研发费用的投入高达95亿元,去年完成了ES6、ES8向二代平台的切换,并上市了全新车型ET7,同时全新大众品牌阿尔卑斯、全新车型ET9等也在开发中。目前,蔚来有8款车型在售。然而销量方面,蔚来前三季度仅为11万辆,营收为385亿元,相较其在研发上的大手笔投入,这样的成绩并不出彩。

反倒是理想,研发费效比为8.64%,以理想L7、L8、L9三款车型,却取得了800亿元营收和月销3万辆的较好市场表现。

持续的技术创新是企业发展的生命线。比亚迪大量投入研发的同时也取得了卓越的市场表现;理想研发投入产出比则体现了其较高的成本控制能力。这值得其他车企参考借鉴学习。

销售费用:需兼顾成本控制和商业回报

此前,理想汽车创始人李想带头掀起对销售费用支出的讨论。他自夸道,“理想汽车是中国所有汽车品牌里营销和传播费用率最低的企业”。李想表示,营销传播费用包含主机厂和销售(直营/代理)体系的全部营销和传播费用。

但是,蔚来高管反驳道,理想的传播投放并不少,根据“天(星)眼(图)”系统,理想今年3款车抖音内容投放应该在9000万元左右。

从数据看,理想前三季度的营销费用为65亿元,占营收的7.9%,的确低于小鹏的26.2%和蔚来的23.1%。但是,理想营销费用增速最快,达到61.07%。这表明,理想正在通过传播运营获得更高的品牌曝光度和影响力。

而受到经济环境影响,为扩大曝光度以稳定或扩大销量,今年九成车企显著加大了销售费用的投入。

对比三家新势力的销售业绩规模和增速情况,蔚来和小鹏的销售费用投入占比虽然更大,但是增长动力较弱。

根据美国会计准备,销售费用、营业费用是包含在营销费用中。总体来看,三大美股上市新势力中,蔚来、小鹏前三季度营销费效比普遍高于20%,超过主流车企15%的平均水平。

可以看到,理想单车营销费用是2.66万元,而蔚来、小鹏分别达到了8.1万元和5.68万元。显然,理想在控制了销售费用支出绝对规模的同时,获得了较高的成长性。

再看A股上市车企中,大部分企业的销售费用占比较低,在5%左右,单车销售费用普遍低于万元。只有赛力斯达到了16%,单车销售费用接近2万元。

不过,为应对激烈的市场竞争,避免被对手抢占市场份额,A股车企都在努力扩大营销力度,提高曝光度。这显示出各家企业均在根据实际情况,兼顾成本控制和商业回报。

三、管理费用:组织运营的消耗

管理费用体现了企业在日常运转中的合理支配,A股车企的成本控制能力在这方面较为突出。

主流A股上市车企的管理费用一般在3%~5%之间。今年前三季度,A股车企的管理费用比重大多低于3%。这类成本的节约,使得A股车企的经营效率整体更高。

具体来看,比亚迪和上汽集团今年前三季度管理费用分别为102.8亿元和167.7亿元,是唯二破百亿的企业。不过,两家车企人数运营规模差距5倍之大,比亚迪人数规模达50万人,上汽集团仅10万人。

人均成本方面,比亚迪的人均成本仅为69.7万元,而理想高达330万元,上汽集团、长安汽车也超过200万元。其余车企人均成本大多在百万元以上。这说明比亚迪的组织运营效率更胜一筹。

三大美股新势力中,蔚来前三季度营销费用达89亿元,居新势力之首。这主要与其研发投入大、员工队伍庞大,同时布局换电业务等相关。

以人力成本为例,由于主打高质量服务,加上换电站需要专人管理,蔚来为此投入了更多人力。截至目前,蔚来人数规模达2.68万人,远高于小鹏的1.58万人、理想的1.94万人和零跑的0.75万人。以年薪8万元计算,蔚来光薪酬每年就要比零跑多支出10几亿元。

更何况,换电业务极为烧钱。公开资料显示,蔚来二代换电站成本在150万元左右。今年截至目前,蔚来新增了995座换电站,明年还将再建1000座换电站,合计需要投入接近30亿元。

四、盈利指标:扩大销量和单车净利的矛盾

企业收支结构的最终指向,是要实现盈利增长。盖世汽车将从净利润、人均产出和单车利润等指标,看看各家车企的盈利基本面。

新势力中,理想的净利润达到60亿元,人均产值比高达423.3万元,位居各车企之首。反观蔚来和小鹏,今年前三季度均处于净亏损状态。蔚来单车净亏损更达25.7万元,同比跌幅进一步扩大。

A股上市车企中,今年1-9月,比亚迪的净利润同比增长15%,单车净利润达1.3万元,增长动力强劲。这得益于比亚迪销量高速扩张带来的规模效应,以及成本控制的持续改善。再看长安汽车,凭借较少的员工规模,人均产值比达252.21万元,排在前列。

不过,在单车盈利方面,仅有比亚迪、长城、理想等少数车企实现过万,大部分车企处于亏损或微利状态。这从另一个侧面反映了整个行业的低迷,以及价格战对车企整体利润空间的挤压。

而且,利润薄弱时代将持续。如今,新能源市场已经进入白热化的“生死战”竞争阶段。在此大背景下,拼销量、拼技术、拼成本和拼财力已成为车企制胜的关键。各家车企需要在降低成本和扩大销量之间寻找平衡,在保市场份额的同时确保资金安全。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202402/8I70382482C901.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921