根据公开数据显示,2023年中国整体乘用车产能布局近5500万辆,而近5年平均每年生产大约为2300万辆(含出口),整体的产能利用率不足50%。 2023年1-10产量为2067万辆,年度有望突破2600万辆。而自2019年来我国国内乘用车产能利用率跌破50%,此后一直在50%以下徘徊,产能过剩问题凸显。

大家好,这里是盖世汽车。本期我们主要聚焦在国内乘用车产能布局与实际利用率上。此前三期内容,我们分别聚焦了国内乘用车生产资质相关问题(传送门:https://auto.gasgoo.com/news/202312/7I70373315C1213.shtml#nav)、中国生产的在售乘用车品牌问题(传送门:https://auto.gasgoo.com/news/202312/12I70373808C1213.shtml#nav)和中国汽车出口市场现状(传送门:https://auto.gasgoo.com/news/202312/16I70374675C1213.shtml#nav)。

近年来随着新能源产销量的快速上涨,新能源工厂也在持续增多。仅2023年新投产的新能源工厂有赛力斯重庆第三工厂、小鹏广州工厂、比亚迪郑州工厂、东风猛士科技武汉新能源工厂、东风纳米襄阳工厂、国新新能源盐城工厂、浙江翼真汽车义乌工厂 7个工厂,7个工厂总体的规划产能共132万辆/年。虽然今年在政府补贴及终端优惠的推动下,销量出现了较大的涨幅,但由于投产工厂较多,产能利用率预测维持2022年水平,约为47.5%。

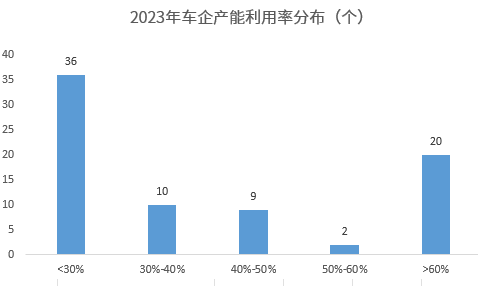

一般而言,汽车产能利用率高于60%,企业能基本正常运转,在现存的77家车企当中,产能利用率大于60%的车企仅20家,占整体市场企业数的26%,19家车企的产能利用率在30%-50%之间,36家车企产能利用率不足30%,形势严峻。

产能过剩问题在我国存在时间较长,直接影响了车企经济效益,导致市场恶性竞争、工厂开工不足等问题,也间接导致了今年初爆发一直持续到年底的价格战。

开工不足,市场竞争白热化,车企压力可想而知,对于绝大多数边缘车企更是岌岌可危,面临关停并转风险,仅今年就有威马、爱驰、天际、国机智骏、野马、三菱6家车企停产或退出中国。

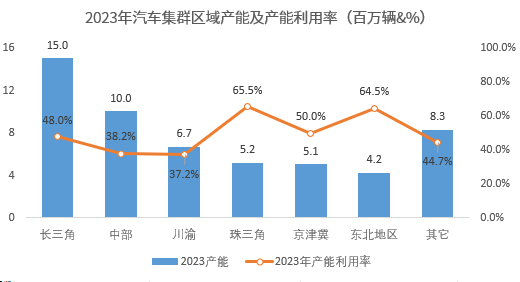

从区域分布来看,长三角、珠三角、东三省、京津冀、中部、川渝六大传统汽车产业集群的总产量占整体市场产量的86%。

这六大产业集群当中,珠三角整体产能利用情况最好,到达了65.5%,其中广汽埃安新能源、广汽本田、广汽丰田利用率都在85%以上;

其次是东三省地区,整体产能利用率为64.5%,其中奇瑞、华晨宝马、一汽丰田、一汽大众、一汽红旗产能利用率都在70%以上;

第三为京津冀地区,产能利用率为50%,其中北京奔驰、一汽丰田、一汽大众的产能利用率都在65%以上;

而长三角、中部、川渝和其它地区产能利用率都低于50%。

长三角地区生产的乘用车品牌共有51个,包括凯迪拉克、捷豹、路虎、奥迪、沃尔沃5家豪华品牌。同时,据盖世汽车配套数据库统计,长三角地区拥有博世、大陆、采埃孚、延锋、中鼎、敏实、拓普和华翔等近7万家零部件公司,占全国零部件企业的42%,形式了完整的配套产业链,产业集群明显。另外,长三角地区也已经形成完备的新能源汽车零部件全生态产业链,已经量产了包括特斯拉、理想、蔚来、极氪、智己、高合、极星 在内的新能源整车产品。

中部地区生产的乘用车品牌有44个,其中包含豪华品牌英菲尼迪和3家个新能源品牌腾势、岚图、猛士。

川渝地区生产的乘用车品牌有30个,其中包含豪华品牌沃尔沃和问界、阿维塔和极氪3个新能源品牌。

珠三角地区生产的乘用车品牌共15个,其中仅奥迪一个豪华品牌。

京津冀则是六大产业集群地区生产乘用车品牌最少的地区,只有11个品牌,包括奔驰、奥迪2个豪华品牌。

作为东北老工业基地的东三省,拥有宝马、奥迪、沃尔沃、英菲尼迪4个豪华品牌,但由于高寒的自然环境、充电配套基础设施不完善以及东北地区的新能源汽车产业链还不够完善,没有生产新能源豪华品牌。

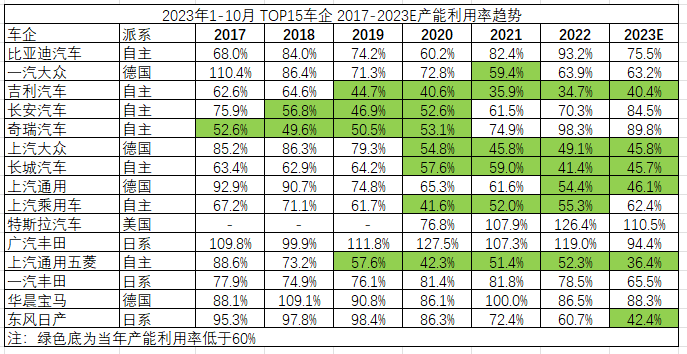

从车企产能布局和产量排名来看,也非常有意思。据可查询的公开数据显示,自主车企中,比亚迪到目前为止共有9个工厂已经投产,分布在长沙、长沙星沙、深圳、西安、合肥、郑州、抚州、济南、常州9个城市,产能突破400万辆/年,预计今年产能利用率为75.5%。 2022年全面电气化的比亚迪在各个细分市场均表现突出,为满足市场需求一直在新建产能。2022年比亚迪投产了合肥、抚州、济南、常州、长沙星沙五个工厂,同时还有长沙雨花二期及西安工厂三期投产,规划新产能共165万辆/年。今年有郑州工厂、合肥二期、济南二期投产,规划新产能95万辆/年。比亚迪产能利用率一直维持在60%以上。

奇瑞汽车目前有大连、鄂尔多斯、芜湖、青岛四大生产基地,整体产能达160万辆/年,预计今年产能利用率为89.8%。从新投产工厂情况来看,2022年底青岛工厂投产,规划产能20万辆/年,2023年2月芜湖智能网联超级一厂投产,规划产能50万辆/年(含KD件)。近3年来产能利用率均在70%以上。

长安汽车目前有北京、重庆鱼嘴、重庆两江、合肥、南京五个工厂,总产能超190万辆/年,预计今年产能利用率为84.5%。从历年新投产情况来看,长安重庆两江工厂三厂区2018年底投产,规划产能30万辆/年,2019年合肥工厂二期投产,规划产能24万辆/年。近3年长安汽车的产能利用率都在60%以上。

吉利汽车目前有宝鸡、成都、贵阳、杭州大江东、晋中、临海、宁波杭州湾、长兴、梅山、春晓、台州路桥、西安、湘潭、余姚、张家口共15个工厂,总产能超410万辆/年,预计今年产能利用率为40.4%。从历年新投产情况看,从2018年开始快速扩张,仅当年年底,贵阳、大江东工厂先后投产,2个工厂规划产能共40万辆/年。2019年余姚工厂投产,规划产能30万辆/年,2021年长兴、梅山、西安3地投产,规划新产能共100万辆/年。近5年来产能利用率都低于60%。

德系车企中,上汽大众目前有安亭二厂、安亭三厂、安亭MEB工厂、宁波、南京、长沙、乌鲁木齐、仪征8个工厂,总产能近260万辆/年,今年产能利用率预计为46%。从历年新投产情况来看,2020年安亭MEB工厂投产,规划产能30万辆/年。今年安亭一厂永久关停,近4年来产能利用率均低于60%。

一汽大众目前有长春一厂、二厂、Q厂、成都、佛山、青岛、天津7个工厂,总产能超280万辆/年,今年产能利用率预计为63%。从历年新投产情况来看,2018年长春Q工厂、青岛工厂和天津工厂投产,3个工厂整体规划产能75万辆/年。2021年随着产量跌至169万辆,产能利用率下滑至59.4%。2022年和2023年产量维持在180万辆左右,产能利用率大约为63%。

华晨宝马目前有沈阳铁西和大东2个工厂,总产能为83万辆/年,今年产能利用率预计为88%,从历年新投产情况看,2022年5月铁西工厂里达厂区正式投产,规划产能约13万辆/年。华晨宝马历年来产能利用率都维持在80%以上。

日系车企中,一汽丰田目前有成都、长春、天津3个生产基地,总产能超120万辆/年,预计今年产能利用率为66%,从历年新增产能情况来看,2021年一汽丰田成都工厂改造产能提升至10万辆/年,2022年10月天津新能源工厂投产,规划产能20万辆/年。一汽丰田产能利用率表现较好,2017年-2022年均在70%以上。

广汽丰田有第一、二、三、四和五共5个生产线,总产能为100万辆/年,今年产能利用率预计为94%。广汽丰田第四、五生产线分别在2021年和2022年投产,规划产能均为20万辆/年。近年来产能利用率都高达90%以上。

美系车企中, 特斯拉因产品认知度高、质量和性能都较好,且性价比高,同时在上海临港生产的产品还同步出口,其产量逐年上升,工厂多次通过改造升级提升产能满足市场需求,今年整体产能在第三季度的75万辆/年提升至95万辆/年,整年产能按照85万辆/年来计算的话,产能利用率预计高达110.5%。

上汽通用目前有金桥、沈阳、武汉、烟台四个生产基地,总产能超210万辆/年,今年产能利用率预计为46%。近年来上汽通用整车产能水平保持不变,但随着产量的不断走低,产能利用率不断下滑。

下面我们看下新势力企业的产能布局和使用情况。

理想汽车2019年11月常州一期工厂正式投产,规划产能10万辆/年,2022年底二期工厂投产,规划产能10万辆/年,2023年需求旺盛,10月产能升级完成,目标4万辆/月,今年产量预计超36万辆,一直处于产能超负荷生产状态。

零跑汽车金华工厂2019年投产使用,当时产能为5万辆/年,随着产量的增加,2022年产能扩大到20万辆/年,产能利用率为57%。今年产能利用率预计超70%。

小鹏汽车2017年由海马代工生产,2020年5月小鹏获得生产资质,肇庆一期工厂开始投产,规划产能10万辆/年,与海马的合作关系于2021年12月31日到期结束。2022年肇庆二期投产,规划产能10万辆/年。2023年2月广州工厂正式投产,规划产能12万辆/年。今年整体产能为30万辆/年,产能利用率预计近50%。

合众新能源桐乡工厂2018年投产,规划年产能8万辆/年,2022年宜春工厂投产,规划产能10万辆/年,目前整体产能18万辆/年,今年产能利用率预计超70%。

蔚来汽车2018年由江淮代工生产,代工一期产能为5万辆/年,2022年将产能扩大至24万辆/年,蔚来第二先进制造基地2022年9月正式投产,规划产能24万辆/年,2023年整体产能达48万辆/年,产能利用率预计33%。

以上就是我们为大家盘点的中国乘用车产能情况,更多数据分析精彩内容,欢迎大家关注盖世汽车每日速递公众号(发布载体待确认)的“知多少”系列视频。

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921

14:02

14:02 06:22

06:22 16:41

16:41 15:59

15:59 14:22

14:22 08:29

08:29 22:40

22:40 09:30

09:30 11:14

11:14 03:41

03:41 08:47

08:47 09:21

09:21 11:11

11:11 09:50

09:50 18:28

18:28 11:55

11:55 22:28

22:28 11:01

11:01 09:28

09:28 12:26

12:26 16:23

16:23 15:27

15:27 13:18

13:18 12:01

12:01 07:54

07:54 26:08

26:08 08:13

08:13 09:08

09:08 14:11

14:11 12:24

12:24 11:18

11:18