毫无意外,蔚来不但没赚到钱,反而亏得更多了。

8月29日,蔚来发布2023年第二季度财报。财报发布后,美国时间8月29日,蔚来美股开盘后大幅跳空低开,开盘3分钟暴跌13.64%至9.517美元/股。随后开始震荡上行,截至收盘,蔚来美股报收10.88美元/股,当日下跌1.27%。

实际上,对于蔚来第二季度业绩情况,业内早已有了大概的预期:亏损在所难免,但要看亏了多少?更要看李斌要作何解释?下一步要怎么走?

销量是“罪魁祸首”?

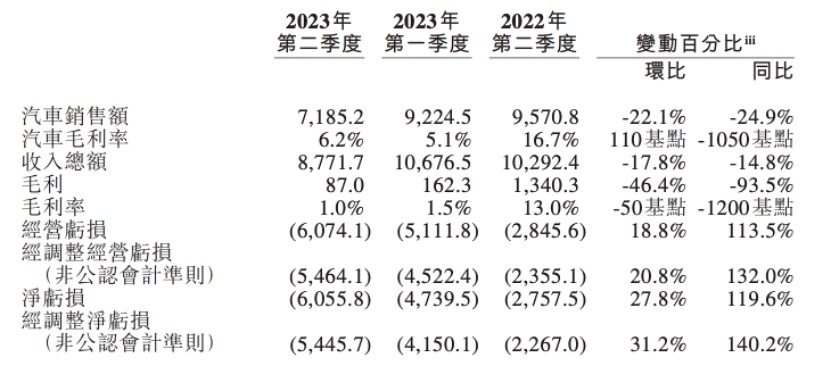

根据财报,蔚来2023年二季度营收87.7亿元(约合12.1亿美元),低于市场预期,与2022年第二季度相比下滑14.8%,与2023年第一季度相比下滑17.8%。其中,汽车销售额为71.9亿元(约合9.9亿美元),环比下降22.1%,同比下降24.9%。

盈亏方面,蔚来二季度净亏损为60.6亿元(约合8.4亿美元),与2022年第二季度相比增亏119.6%,与2023年第一季度相比增亏27.8%。

在毛利率方面,蔚来二季度毛利率为1.0%,2023年一季度为1.5%,2022年同期为13%。其中二季度汽车毛利率为6.2%,2023年一季度为5.1%,2022年同期为16.7%。

图源:蔚来财报截图

可以说,上述蔚来财报业绩中的各项数据,都不太能让资本市场满意。

对于营收、净利和毛利率下滑,蔚来归结于整车销量不佳。比如,对于汽车收入同比下降,蔚来就解释称,主要由于ET5合75kWh标准续航电池包交付量占比提高,带来平均售价降低,以及交付量下降;汽车收入环比下降的原因,也主要由于交付量下降。

对比此前的“造车”三兄弟,理想早已连续三个季度实现盈利,率先起飞。反而是此前更被看好的蔚来,如今似乎正在落入和小鹏一样的窘境。

距离实现盈利的目标时间趋紧,蔚来的每一步都需要走得格外谨慎,对于下半年要怎么走,该公司给出的答案是:把销量搞上来。

下半年专心卖车

销量对于眼下的蔚来到底有多重要?

此前,李斌曾在媒体交流会上自嘲:如果接下来每个月销量还是1万辆,自己就得和秦力洪找工作去了。这也从侧面反映出蔚来的市场压力。

自蔚来7月销量“破天荒”破两万后,业内对蔚来接下来的销量情况愈发关注,很想知道其下半年能否持续月销两万辆的态势。

蔚来和李斌也皆因此承压。

目前来看,蔚来方面对其整车产品的需求端有较大信心,更多寄希望于自身销售团队。

图源:蔚来

蔚来助理副总裁、品牌与传播负责人马麟进在接受媒体采访时表示:“我们确实有一些订单还处于不能立即满足的状态,包括现在ES6的交付肯定不能满足要求,ES8的交付也需要大概4~6周时间。我们目前有多款车型都还是处于供不应求的状态,所以我们对销量方面的信心是比较强的。”

他指出:“2023年初,我们的整体的销能是不太能够满足市场需求的。销能包括展厅数量、一线销售同事的数量等,都是不太够的。从2023年5月开始,我们在不断增加销能。我们的目标是到9、10月份将销能提升到2.5万台,这意味着我们对实际交付量有机会稳定在2万台。到2023年底,我们希望销能提升到3万台,这样可能帮助我们将交付量做到2.4万或2.5万辆左右。”

此外,李斌也透露,蔚来正在按照每个月3万辆的销量,来拓展销售人员和销售网点,同时也希望通过将原奔驰、宝马销售人员召入麾下来提升销量,并拓展下沉市场。目前,销售渠道的调整已初见成效。

蔚来预期,2023年第三季度,蔚来将交付5.5万辆-5.7万辆(预估48465辆),同比增长74%-80.3%;营收指引为189亿元-195.2亿元(市场预测为172亿元),同比增长45.3%-50.1%,这是蔚来有史以来最高的交付量和营收指引。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202308/30I70359269C110.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921