在最近的2023年新能源百人会上,欧阳明高提到了一个现象:“随着对电池的认识加深,更多的整车企业进入电池产业,电池产业链和整车产业链的结构性矛盾在加剧”。

过去两年新能源车行情如火如荼,但行业内并非你好我好大家好,依然充斥着各式各样的矛盾,而去年行业的主要矛盾源头,是碳酸锂的价格波动。

01

波澜壮阔的锂矿行情

“今年这种形势,我们预计碳酸锂价格会飞速地下降,已经下降到25万/吨。我们估计还会进一步下降,探到10万以下也不是没有可能。”

孚能科技董事长王瑀4月2日在采访时对碳酸锂价格的判断一石激起千层浪,引发了圈内的热议。作为新能源车的重要成本之一,碳酸锂的价格近两年的巨大波动,牵动着每一个从业者的心弦。

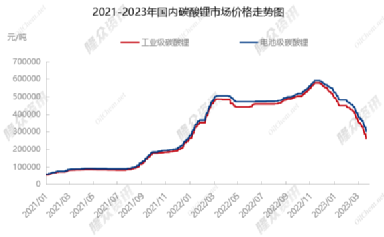

在过去两年的商品行情中,碳酸锂一定是最靓的仔。由于2021年-2022年新能源车销量的快速上升,碳酸锂价格一路上涨,走出了十倍的行情,在2022年11月上触了近60万/吨的价格高点,“有锂走遍天下”是行业内的口号。

碳酸锂价格上涨的背后,本质还是供需的错配。中国新能源车渗透率在短短三年内从个位数渗透率上升到30%的渗透率,上游锂矿的扩产速度跟不上需求爆发的速度,价格上涨是不可避免的。

供需错配能带来上涨,同样能带来下跌。今年以来,碳酸锂价格由于新能源车需求疲软等多重原因,价格一路下挫,短短四个月便跌破了25万/吨,一个季度之间,锂矿又成了“狗不锂”。

2023碳酸锂价格走势图(图源:隆众资讯)虽说下跌不言底,但是行业内对碳酸锂的价格锚点有着一定的共识——20万/吨。王瑀的讲话之所以引起广泛讨论,就是因为他的预测价格大大低于人们的共识。

碳酸锂20万/吨的价格锚点,并非拍脑袋想出的价格,而是有着多重的行业逻辑支撑。

首先,20万/吨是市场中部分高成本矿山的底线,如果价格跌破20万/吨,这部分产能可能会主动关停,供给减少后,供需再平衡有望带来碳酸锂价格的企稳。

其次,海外的碳酸锂价格一直比国内高10万/吨,而我国锂矿大量依赖进口,海外锂矿的价格能够为国内碳酸锂价格形成支撑。

最后,20万/吨的价格也是行业从业者高度认可的价格锚点,2月17日,宁德时代推出“锂矿让利” ,宁德时代客户能以20万元/吨的碳酸锂价格结算未来三年50%的电池,但代价是将协议期内80%的电池采购承包给宁德时代。

作为锂矿的直接下游,宁德时代与锂矿公司有着许多的“爱恨情仇”,董事长曾毓群曾喊话“碳酸锂纯粹就是囤积居奇,这对新能源产业发展是不健康的。”。如今它选定20万/吨作为长单锁价的价格,必然是公司能够实现预期内利润的“健康“价格。

02

宁王并没有困在锂矿里

天下苦锂矿久矣,许多电池公司对过去锂矿的高价苦不堪言,宁德时代去年每逢开会必谈锂矿价格过高,但翻阅宁德时代的年报,却能发现,宁德时代的日子过得并没有嘴上喊得那么苦。

根据宁德时代的2022年业绩财报,得益于下游新能源汽车的高增长率,宁德时代营收大幅增长,2022年总营收3285.94亿元,同比增速152%。

营收的增长并不令人意外,毕竟谁都知道去年新能源车的销量。但利润的表现超出很多人的预期,毛利润665.44亿元,同比增速94%,净利润334.57亿元,同比增速87%。去年年中广汽董事长曾庆洪说“整个产业链都在给宁德时代打工”,从报表上来看,所言确实非虚。

产业链为宁王“打工”不仅仅体现在财报中,更体现对行业的布局里。前不久的“锂矿返利”政策只是他渗透产业链的“冰山一角”。

根据企查查数据显示,截至2023年3月30日,宁德时代对外投资企业116家,其中去年参与投融资事件17起,覆盖范围包括了新能源车产业链的上中下游。

为了保证电池原材料的可控,宁德时代对四大中游材料“正极、负极、电解液、隔膜”均有布局,除了产品公司以外还深入到了设备公司。上游矿产一直是电池厂的“阿喀琉斯之踵”,宁德为了保证资源品的稳定来源,还参与了上游的锂矿、钴矿、镍矿的投资。

一体化布局是全产业链的投资,宁王对下游的投入同样不少。在下游整车厂方面,它投资了哪吒、极氪、阿维塔等新能源车厂。在新能源零部件中,上到整车的滑轮底盘,下到麒麟电池中的液冷板,均有宁德时代的投资身影。

全产业链的布局让宁王具备了极强的行业竞争力,也帮助它走出了国门。除了在欧洲广泛布局,宁王在2月与福特汽车联手,在美国密歇根州新建动力电池工厂,为福特工厂提供筹建和运营服务。

宁德时代取得的成就振奋人心,有人甚至喊出了宁德时代是中国在动力电池领域的“台积电”,口号听起来很响亮,但对半导体和动力电池有产业认知的人,内心中都明白,动力电池行业出不了台积电。

03

电池厂出不了台积电

从商业模式上来看,动力电池和芯片都是技术不断迭代的行业,龙头都能在产品更新换代中强化自己的技术优势,但从具体技术路径来看,二者还是有很大的差异。

芯片有着摩尔定律的约束:集成电路上可以容纳的晶体管数目在大约每经过18个月到24个月便会增加一倍。因此芯片行业技术迭代速度快,迭代后单线Capex、技术工艺难度都大幅增加。龙头公司可以通过先进制程获取超额收益,成熟制程采用价格战的方式提高市场份额。

随着盈利和市场份额提升,龙头公司能够进一步加大对新技术的提升,巩固技术领先优势,整个过程形成了一个正向循环,龙头也能实现一家独大,占有60%的市场份额,拿走几乎全部的利润,这也是台积电发展壮大的核心逻辑。

市场一直希望宁德时代能够成为台积电,但锂电池行业并没有出现大众所预期的摩尔定律。宁王在生产成本和技术优势上都无法实现台积电相较于二线公司的巨大差距。龙头远期的行业占比应该在40%,净利率在10%-15%,和台积电相比有明显差异。

市场数据也验证了产业逻辑,2022年,宁德时代国内市占率48%,对比前一年已经下滑了4个百分点,而在今年1月,宁德时代的市占率进一步下滑至44%,公司市占率受到了比亚迪的严重冲击。

比亚迪以外,以亿纬锂能为代表的二线厂商也如群狼环伺在宁王身旁。在2023年新能源百人会上,各家二线厂商都表达了自己的扩张意愿。

其中亿纬锂能坚定押注大圆柱电池,因为在CTC设计下,大圆柱电池是最好的方案;中创新航推出One-Stop技术,大幅提高电芯在电池包里的利用率;欣旺达另辟蹊径,关注动力电池全生命周期管理……

宁王成为“台积电”的另一大阻碍是整车厂,就像欧阳明高在新能源百人会中所讲,在新能源车产业链中,整车厂仍有着较强的话语权,产业链各个环节在互相博弈。

过去三年,由于电池短缺、材料涨价等多重原因,不少车企都在做宁王以外的电池B方案。广汽引进了中创新航,小鹏则引进了中创新航与亿纬锂能,蔚来甚至打算自己投资电芯厂,实现电池自供。

这是半导体行业里非常难以想象的。台积电的芯片代工行业,如今称之为已大厂“权力的游戏”都低估了它的门槛。2019年台积电进入7nm的EUV世代,同年资本支出为149亿美元,2022年底3nm登场,台积电资本支出高达360亿美元。

这种烧钱游戏已经让家大业大的三星都难以维持,2022年400多亿美元的资本支出中,用于晶圆代工至多约为100多亿美元,也就是台积电的三分之一左右。这也是7nm世代之后,三星在和台积电竞争中屡屡落于下风的原因。

曾经的芯片制造巨无霸英特尔,虽然开创了整个行业并且发明了“摩尔定律”。但是在这个游戏中更是被远远抛在后面,称不上玩家了。

写在最后

“宁王”作为中国企业的优秀代表,能够把LG从动力电池的王座上拽下来,他的成就是毋庸置疑的。但由于行业固有的特点,注定了他无法成为类似台积电的企业。

今年新能源车行业需求的疲软是大家有目共睹的,宁王也在给出“锂矿返利”的策略,试图绑定下游车企,千方百计提高市占率。从“打江山”到“守江山”,宁德时代正在开启下一段征途。

本文地址:https://auto.gasgoo.com/news/202304/6I70336560C501.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921