2023年1月以来,以特斯拉为首的多家新能源车企宣布降价,开年便迎来“价格战”,行业普遍预计,2023年将成为车市洗牌的关键之年,长安汽车董事长朱华荣就在年初大会上表示,“一线品牌由于其规模效应,只要加速向新能源转型,仍然具备机会和优势;而二线品牌,由于规模受限、无持续经济支撑,转型将面临巨大挑战,绝大部分面临关停并转。”

这一苗头在2022年就已然显现:哪吒反超蔚小理进入第一梯队,极氪、问界后来者居上、单月销量纷纷破万;与此同时,自游家深陷交付泥潭,恒大汽车面临量产困境,威马销量掉队、资金紧张。正如乘联会秘书长崔东树所言,市场需求变化与部分自主的新品表现超预期,催生了这轮新能源市场的大“洗牌”。

由Thomas Wolter在Pixabay免费图片区发布

变局之下,2023年的车市何时才能迎来真正的启动期?其背后的影响因素有哪些?自主崛起能否从现象转变为趋势?A级车这一最大的细分市场会成为自主车企转型的兵家必争之地吗?针对新势力而言,在行业洗牌中站稳脚跟的决定性因素又是什么?

在近期由盖世汽车研究院举办的“迈向新周期:2023年中国汽车市场格局重塑闭门分享会”主题沙龙活动中,盖世汽车研究院市场分析师董静分享的《2023年中国乘用车市场展望》报告,从2022年市场回顾、2023年市场展望两个方面回答了以上大家关注的问题。

2022正增长背后:消费疲软、经销商库存全年承压、政策补贴持续发力、新能源迎来全面市场化拓展期

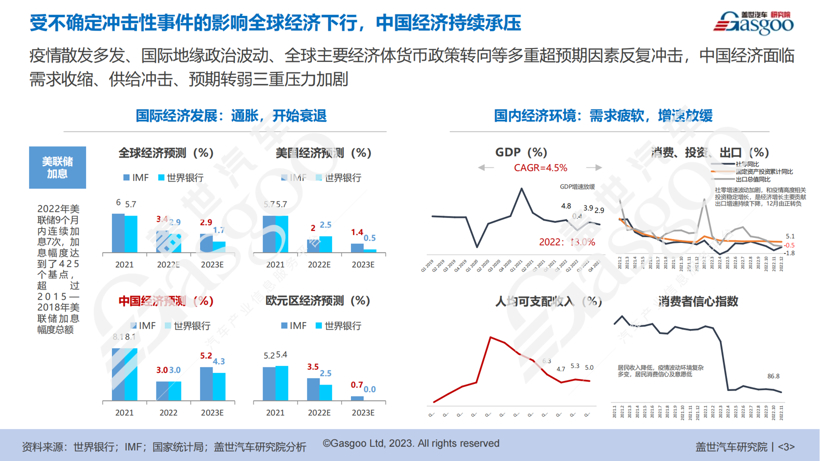

“黑天鹅”为2022年画上了浓墨重彩的一笔,受到疫情散发多发、国际地缘政治波动、全球主要经济体货币政策转向等多重超预期因素反复冲击,中国经济面临的需求收缩、供给冲击、预期转弱这三重压力加剧。

就拉动经济的三驾马车而言,社零(社会消费品零售总额)同比增速的波动加剧且与疫情高度相关,到2022年底出现小幅回升;固定资产投资的累计同比增速较为稳定,为经济增长做出主要贡献;而出口总值同比增速持续下降,并于2022年12月由正转负,达到-0.5%。

将社零同比增速和人均可支配收入、消费者信息指数相结合,三者都在2022年第二季度达到最低,这说明在疫情波动、经济环境复杂的情况下,居民收入不及往常,消费信心和消费意愿也随之降低,盖世汽车研究院进一步预测,由于三年疫情企业及居民收入带来较大影响,可支配消费支出能力仍然处于疲软水平,因此2023年第一季度车市并不会迅速迎来全面复苏。

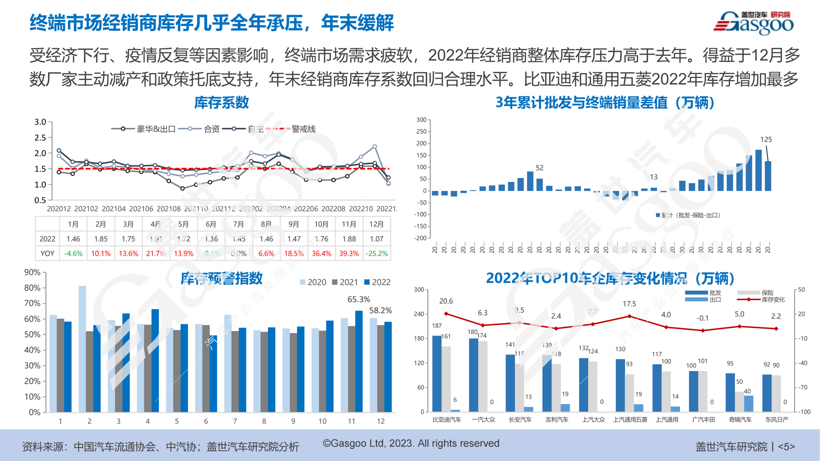

终端市场的消费疲软态势叠加地缘政治、经济下行的影响,相比前两年,2022年经销商整体库存压力较高,尤其合资车企的库存系数于2022年11月远超警戒线,同比增速接近40%,其中比亚迪和上汽通用五菱2022年库存当年累计增长量超过20.6万辆,17.5万辆,库存增加最多。

得益于12月多数厂家主动减产(AFS数据,截至12月4日,2022年全球汽车市场累计减产汽车数量高达约418.6万辆),以及政策托底支持,年末经销商库存系数回归合理水平。

总览2022年车市的整体表现,即便面临经济下行、地缘政治冲击的复杂背景,2022年车市仍然实现了正增长,其中燃油车销量同比下滑9.9% ,新能源渗透率达到27.7% ,销量同比提升97.2%,是车市正增长的主要贡献者。

具体而言,中国新能源市场在新冠疫情扰动全球汽车供应链的几年里迎来高速增长,这离不开政策的持续发力,例如2022年累计免征新能源汽车车辆购置税高达879亿元,同比增长92.6%。此外,新能源汽车的用户接受度、技术成熟度更是推动市场份额扩大的关键原因,正如中汽协常务副会长付炳锋曾表示的:我国新能源汽车逐步进入全面市场化拓展期,迎来新的发展和增长阶段。

新能源走向全面市场化,哪些细分领域将迎来风口?

总览不同派系车企2022年销量的整体表现:在比亚迪、奇瑞及主流新势力的带领下,2022年自主品牌的市场份额首次突破50%;日、韩系车型的在华销量则明显下跌,减少37.7万辆,份额也跌破20%;欧系汽车在华销量份额稳定在20%左右;美系车由于特斯拉的带动作用,销量提升近3万辆,但份额跌至9.4%。

再结合车企的电气化进程进行具体分析,首先,自主车企的销量份额正持续走高,电气化步伐走在前列:比亚迪实现全面电动化,东风、上汽通用五菱、广汽等车企电气化均超过 40%,这主要是由于多混动车型受到消费者青睐,NEV市场呈现爆发式增长态势,以及出口市场爆发等因素助推。

相较自主车企,外资车企在华表现不佳,且电气化进程发展缓慢,仅通用的电气化水平超过40%,但主要以弱混技术为主,日系“双田”凭借混动在外资车企的电气化水平中保持领先,奔驰、宝马等豪华品牌的电气化水平保持在15-30%之间,福特、大众则在个位数徘徊。

欧系阵营中,电气化水平不足10%的大众,其在华年度销量从2018年的410万辆下降至2022年的318万辆;电气化水平相对较高的奔驰、宝马相较2018年都实现了一定的稳定增长。

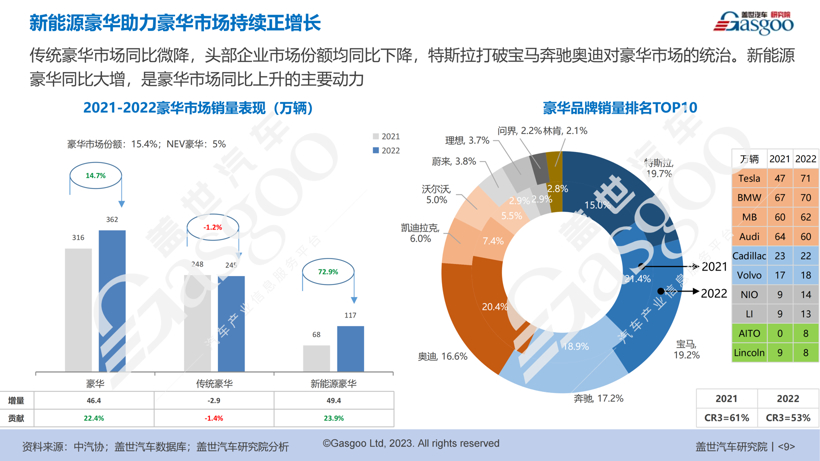

从豪华品牌未来的发展方向看,特斯拉、蔚来、理想、问界等新势力豪华品牌的销量占比均有提升,其中特斯拉的市场份额从15%提升至19.7%,打破了BBA对于豪华市场的统治,并以71万辆位居豪华品牌榜首,相比次位的宝马多出一万辆,据盖世汽车研究院观点,结合传统豪华电气化程度与特斯拉的降价战略,这一差距在后期还会进一步拉大。

第二梯队的凯迪拉克、沃尔沃都保持了相对稳定的态势;第三梯队的蔚来、理想的市场份额实现微弱增长,问界后来者居上,甫一问世便增长迅速,以2.2%的销量占比位列第四梯队。

除了派系这一维度,还可以从车身类型结构对乘用车市场进行分析,轿车、SUV同步增长,市场份额比较接近,但轿车份额略低于SUV,两者共计占有94.5%的市场份额,MPV因为产品结构调整出现明显波动。

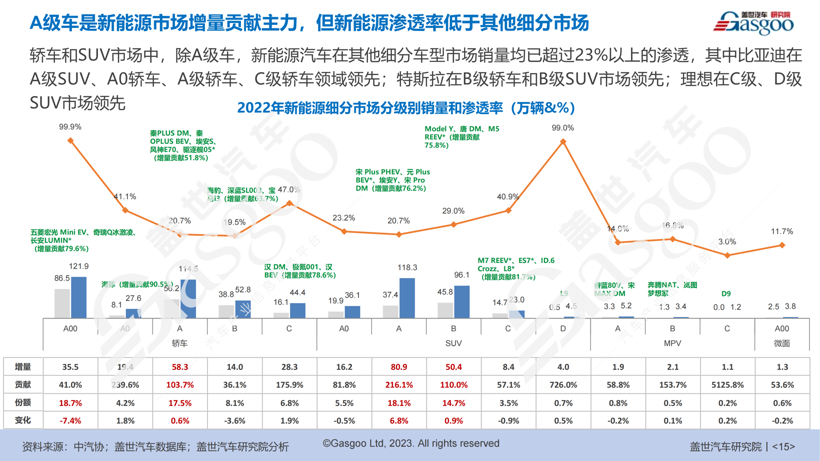

就细分市场而言,A级轿车和A级SUV仍然是主要市场,2022年销量同比上升明显,市场份额合计达47.8%,但同比去年下降1.4个百分点。除A级车,其他细分车型市场的新能源渗透率均已超过23%,因此,大部分车企将新能源化的竞争重点放在A级轿车和A级SUV上,两者当年累计销量分别提升58.3万、80.9万辆。

在此背景下,A级车或将成为新能源市场增量的贡献主力,乘联会秘书长崔东树则指出:“我国新能源汽车有望在15万元左右价格区间的主流大众市场实现突破,而A级插混车型无疑是其中的排头兵。”就在几日前,比亚迪已经推出A级插电混动轿车秦PLUS DM-i 2023版,并将DM-i混动车型的价格首次下探至10万元以内,将A级插混轿车拉至与A级燃油车同等的价格水平。

与此同时,B级车市场同比增加1.6个百分点,主要得益于B级新能源销量贡献,如特斯拉model Y、比亚迪唐DM、问界M5等车型的畅销。盖世汽车研究院指出,B级、C级将成为自主企业进行品牌向上探索的战略布局地。以极氪001、比亚迪汉系列为例,虽然定位于C级车,但两者的售价被拉低至主流B级车的所在区间,因而得以在BBA、凯迪拉克、沃尔沃等传统巨头云集的C级车市场站稳脚跟,这类错位竞争或许会成为自主企业进行品牌向上突破的主要策略。

对不同车型目前的竞争格局进行概括:比亚迪凭借海豚系列、王朝系列的明星车型在A级SUV、A0级轿车、A级轿车、C级轿车市场占据领先地位,特斯拉在B级轿车、B级SUV市场领先,理想则在C、D级别的SUV市场具备显著优势。

就技术路线而言,自主品牌混动技术路线呈多样化态势,除比亚迪以外,长城、吉利、广汽、上汽、奇瑞均采取了DHT路线,随着技术红利的蔓延,A级车市场有望快速混动化,自主品牌将进一步挤占10-25万元区间上合资品牌的市场份额。

2023年车市:机遇与挑战并存

将目光转向未来,2023年已至,在政策、产业链、出口这三方面因素的影响下,中国车市会迎来怎样的格局变动?

就政策而言,2023年国家宏观政策的基调在于“扩大内需、提振信心”,一方面延迟免征新能源汽车购置税的政策,另一方面将目光投向汽车后市场,继续扩大二手车流通,积极部署新能源汽车下乡活动;地方政策则以从新能源消费端和使用端切入,一方面延续补贴、发放消费券,另一方面给予新能源车在限行、牌照指标、停车费限免、推动充电基础设施建设等方面的支持。

从产业链角度看,车企从技术端采取差异化动力电池配套策略,发展混动技术,不断补充电动车在续航、里程上的短板;零部件头部供应商如宁德时代,则进一步扩大其上游布局,从原产地入手保持供应稳定性。

2022年,中国汽车出口市场保持高速增长,根据中汽协数据,我国车企全年累计出口超300万辆,乘用车出口252.9万辆,得益于供应链稳定的优势,主要出口市场从2021年的俄罗斯、智利、沙特转变为墨西哥、沙特、比利时、英国,成功登陆欧洲市场,随极氪001、比亚迪王朝系列持续出海,未来出口量也将进一步提升,盖世汽车研究院预计,2023年国内乘用车出口将超过350万辆。出口占比将提升到15%。

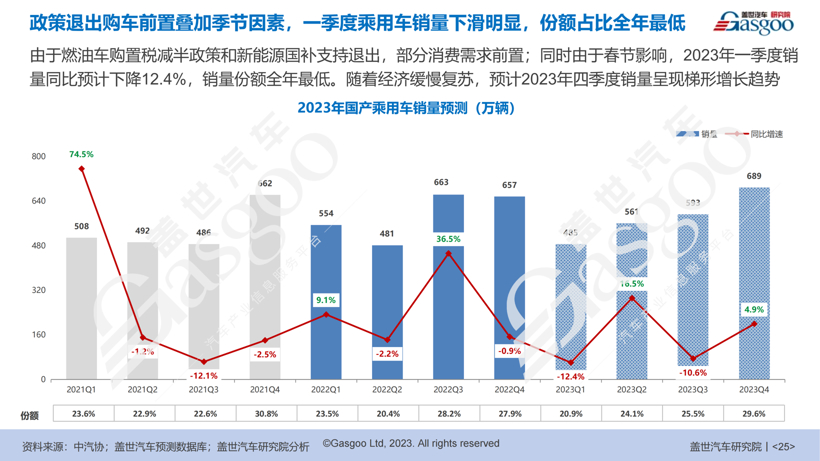

积极因素之外,也不能忽视三年疫情对企业及居民收入带来的较大影响,2023年第一季度可支配消费支出能力仍处于疲软水平,此外,由于去年年末燃油车购置税减半政策和新能源国补支持退出,叠加车企的年底促销战略,部分消费需求被透支,盖世汽车研究院预测:2023年一季度销量同比预计下降12.4%,销量份额全年最低。

就全年而言,随着经济缓慢复苏,预计2023年四季度的国产乘用车销量将呈现梯形增长趋势,预计乘用车市场2023年将实现2,327万辆,同比下滑1.2%。新能源乘用车销量预计936万,同比上升43.4%。

长期而言,整车市场会呈现波动性低增长,但新能源汽车市场长期保持快速增长。预计国内乘用车市场2025年、2030年将分别实现超过2,520万辆、2,870万辆,其中新能源汽车也将分别超过1,270万辆、1,830万辆,新能源渗透率则将分别突破50%和63%。

具体而言,不同派系的车企将展现出各异的发展态势:新能源领军车企特斯拉仍将保持快速增长,其2023年国内销量预计将增长接近90万辆,这主要得益于产品价格下调,全新改款Model 3车型上市,以及超级工厂全新工艺技术提升带来的规模化降本效应;而传统外资品牌的国内市场的增量空间有限,电气化水平将是决定其销量增长能力的关键因素,预计大众、宝马、奔驰于2023年销售将分别达到272万、67万辆、62万辆,其新能源渗透率则将分别达到10%、29%、15%。

与此同时,自主车企将保持稳定的发展态势,盖世汽车研究院预测,得益于垂直供应链整合能力和核心技术自研能力,比亚迪的2023年销量将在300万辆上下,进一步拉开与其他车企的差距;吉利、长安有望在2023年销量实现129万辆、134万辆,其新能源渗透率则将分别达到45%、31%。

最后是竞争白热化,进入洗牌阶段的主流新势力品牌,需要看到的是,产品谱系正不断完善的同时,头部玩家及新品牌的年度销量已经迈过10万辆的“生死线”,在供应链管理上有了比较完善的抗风险措施,进一步要做的是在传统自主车企和特斯拉等外资车企之间站稳脚跟、完成产能爬坡并扩张市场、最终扭亏转盈。

盖世汽车研究院表示,针对新势力来看,胜出概率取决于造车基础能力建设(创始团队与技术人才、资金、生产资质与产能)和关键竞争要素(品牌、产品技术布局、供应链管控、渠道与服务布局、运营生态)的构建。纵观目前的新势力玩家,预计蔚来、理想、问界等三家车企销量市场扩张将会比较明显,2023年销量预计将分别实现26万辆、22万辆、16万辆。

点击☞报告数据 获取《【市场分析】2023年中国乘用车市场展望》报告

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202302/22I70331290C108.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921