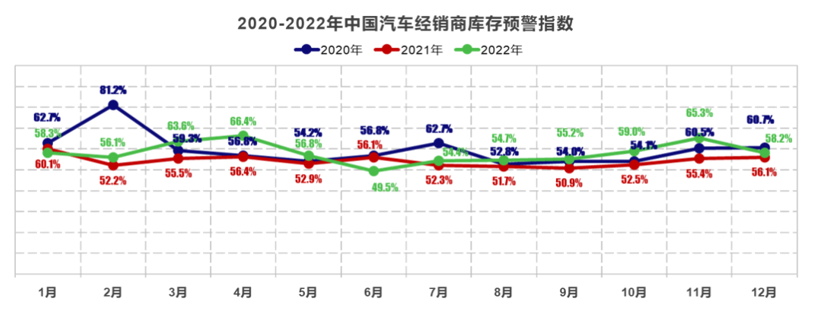

12月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”显示,2022年12月中国汽车经销商库存预警指数为58.2%,同比上升2.1个百分点。虽然预警指数依然较高,但相较11月份已经有明显回落,环比下降7.1个百分点。这也意味着,12月车市境况有了明显好转。

图片来源:中国汽车流通协会

疫情管控放开,12月车市回升明显

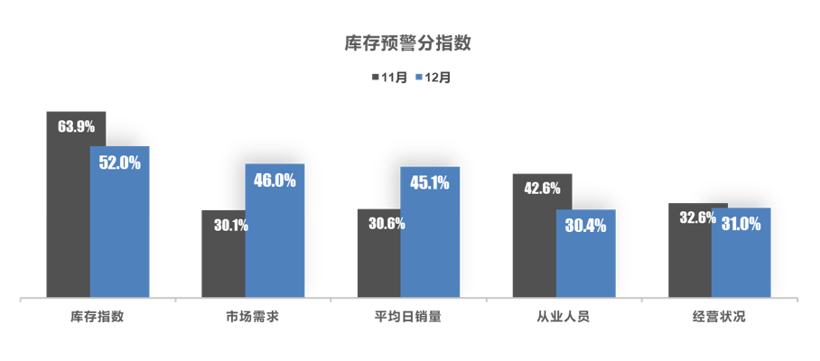

12月,“新十条”出台后,各地疫情管控逐步放开,经销商陆续恢复经营,市场需求稳步释放。从经销商库存分指数看,12月市场需求、平均日销量指数环比上升均较为明显。不过,在短期疫情冲击下,经销商员工感染率较高,短期人员损失较大。

图片来源:中国汽车流通协会

另从车市整体表现看,回升较为明显。乘联会最新数据显示,12月1-25日全国乘用车市场零售167.4万辆,同比去年增长9%,环比上月增长47%。中国汽车流通协会预计,12月乘用车终端零售量约在230万辆左右。

图片来源:乘联会

在盖世汽车看来,12月销量翘尾,除了跟疫情防控政策全面优化相关外,燃油车购置税优惠和新能源补贴政策即将到期,春节前购车需求提前释放以及车企及经销商各类促销活动加码等,也起到重要拉动作用。

经销商2022年任务完成率偏低,对2023年持乐观态度

尽管12月库存压力有所缓解,但从全年来看,由于前期因疫情造成销量损失,经销商面临库存高位,人员流失以及经营状况不佳引发的流动资金短缺等压力。经销商整体盈利状况不佳,中汽协调查显示,约50%的经销商经营出现亏损,亏损金额从几十万到上千万不等。

在销量目标完成方面,参与调查的经销商仅有11.2%可以完成全年销量任务指标,49.5%的经销商全年任务指标完成率在80%-90%之间,39.8%的经销商完成率不足80%。

不过,对于2023年,经销商们依然持乐观态度。64.1%的经销商认为汽车销量同比增长,其中:认为增幅在0-10%左右的经销商有27.7%,增幅10-20%的有19.4%,超过20%的有17.0%。

由此来看,疫情防控政策的优化和放开,给了经销商较大信心。不过,我们看到,疫情影响并未消失,叠加新能源国补取消、车企逐步涨价等,未来汽车市场不确定因素依然不少。在此情况下,建议经销商要根据实际情况,理性预估实际市场需求,合理控制库存水平,切勿松懈疫情防护。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202212/31I70326894C108.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921