日前,中国汽车动力电池产业创新联盟(以下简称“电池联盟”)公布今年6月动力电池月度数据。数据显示,6月,我国动力电池装车量27.0GWh,同比增长143.3%,环比增长45.5%;1-6月累计装车量110.1GWh,累计同比增长109.8%。

动力电池装车量同比大幅增长背后,是新能源汽车市场的持续热销。根据中汽协最新统计数据,6 月,新能源汽车产销分别完成59万辆和59.6万辆,同比均增长1.3倍,市场占有率达到23.8%。1-6月,新能源汽车产销分别完成266.1万辆和260万辆,同比均增长1.2倍,市场占有率达到21.6%。其中,新能源乘用车占乘用车总销量比重达到24%。

配套企业同比减少8家,市场集中度再增加

从动力电池企业装车量情况来看,6月,我国新能源汽车市场共计37家动力电池企业实现装车配套,较去年同期减少2家。排名前3家、前5家、前10家动力电池企业动力电池装车量分别为20.1 GWh、23.0GWh和25.8GWh,占总装车量比分别为74.3%、85.3%和95.4%。

在电池联盟公布的6 月国内动力电池装车量前15名的企业中,宁德时代以49.60%的占比稳居第一,比亚迪、LG 新能源、中创新航(中航锂电)、国轩高科分别以18.53%、6.19%、6.01%、4.94%的占比位居2-5位,装车量均在1GWh之上。

图片来源:电池联盟

具体来看,6月,宁德时代装车量为13.4GWh,市场占比高达49.6%。今年4月,受疫情影响,宁德时代当月装车量占比下滑至38.28%。紧接着5月,宁德时代成功收复失地,当月装车量占比提升7.57个百分点到45.85%。6月,得益于特斯拉、上汽、一汽、吉利、长安、问界等配套客户销量的大涨,宁德时代装车量占比再次增加3.75百分点至49.6%,几乎占据动力电池市场的半壁江山。

6月,比亚迪新能源乘用车销量超过13万辆,同比大涨233.44%,受益于此,比亚迪当月动力电池装车量环比上涨22.5%达到5.01GWh,不过当月市场占比却较5月的21.99%下降3.4个百分点至18.56%。由此可见,目前基本处于“自供”阶段的比亚迪,尚难以与“朋友圈”广大的宁德时代一较高下。

上个月跌落至第13位的LG新能源,6月再次跻身前三。由于特斯拉6月销量的大涨,加上企业全部复工复产,之前积压的订单全部释放,LG新能源6月装车量环比暴涨10倍达到1.67GWh。

中创新航6月表现依旧较稳,当月装车量1.62GWh,占比6.01%,居于第四位。据悉,目前中创新航已与广汽、长安、小鹏、上海通用五菱、广汽丰田等主流主机厂商全面开展战略合作,与其它国内外主流主机厂商亦已进入技术开发即将量产阶段。

国轩高科6月装车量为1.34GWh,占比4.94%。去年以来,国轩高科在乘用车市场不断取得新突破,客户结构持续优化,目前已配套了上汽通用五菱、江淮、奇瑞、零跑、长安、吉利、北汽新能源等车企的热销车型。

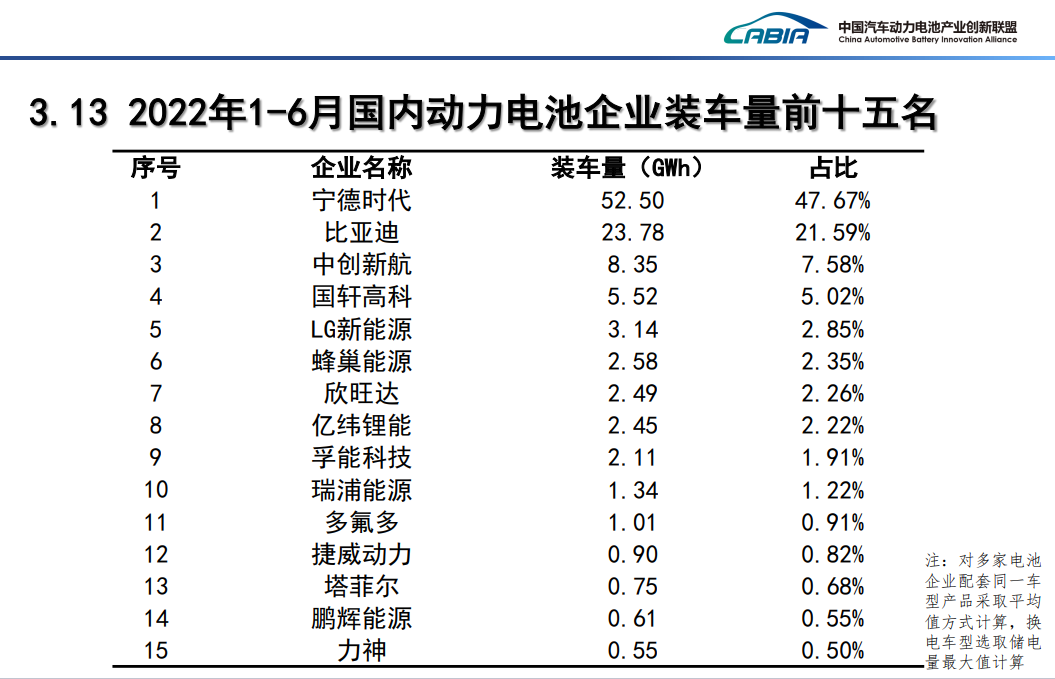

排在榜单第6至15位的电池企业依次是欣旺达、蜂巢能源、亿纬锂能、孚能科技、瑞浦能源、塔菲尔、多氟多、鹏辉能源、力神、捷威动力。

图片来源:电池联盟

整个上半年,我国新能源汽车市场共计45家动力电池企业实现装车配套,较去年同期减少8家,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为84.6 GWh、93.3GWh和104.3GWh,占总装车量比分别为76.8%、84.7%和94.7%。

作为对比,2021年上半年,在53家动力电池配套企业中,排名前3家、前5家、前10家的动力电池装车量分别为38.1GWh、44.5GWh和48.3GWh,占总装车量比分别为72.6%、84.8%和92%。

也就是说,整个动力电池市场装机量的集中度仍在进一步增加,而这也将进一步挤压尾部动力电池厂商的生存空间。目前来看,除去装车量排名前10的企业,剩下三十多家电池厂商要争夺5.3%的市场份额(约5.8GWh的装机量),压力之大可想而知。

招商证券方面指出,电动车电池结构件主要分为电芯结构件与电池包结构件两部分。其中电芯结构件的隐形壁垒较高,目前格局比较稳定,头部玩家在制造能力与综合成本、市场份额与产能利用率等方面将占据更多优势。

原材料疯涨,磷酸铁锂与三元锂博弈再升级

从材料类型来看,6月,三元电池装车量11.6GWh,占总装车量42.9%,同比增长94.9%,环比增长39.4%;磷酸铁锂电池(LPF)装车量15.4GWh,占总装车量57.1%,同比增长201.5%,环比增长50.7%。

1-6月,三元电池累计装车量45.6GWh,占总装车量41.4%,累计同比增长51.2%;磷酸铁锂电池(LPF)累计装车量64.4 GWh,占总装车量58.5%,累计同比增长189.7%。

目前来看,相较于三元电池,磷酸铁锂电池在装车量占比以及同比增长速度上,仍旧保持着领先。统计数据显示,2021年5月,磷酸铁锂电池首次在产量上超过三元电池,很快于同年7月在产量和装车量上一并超过三元电池。凭借着更低的成本和更高的安全性等优势,磷酸铁锂电池在此后的多个月份一路高走,成为新能源车企眼中的“香饽饽”。

需要注意的是,正是随着下游需求的快速增长,磷酸铁锂电池的成本优势开始逐渐收窄。

生意社数据显示,7月11日,电池级碳酸锂报价为45.6万元/吨,氢氧化锂报价48万元/吨,尽管相较最高点略有回调,但仍处在高位。相比之下,三元锂的主要贵金属镍和钴的价格则从三四月的最高点开始回落。目前,镍价从3月的26.425万元/吨,下降到了7月11日的18.7万元/吨;钴价从3月的最高点57.52万元/吨,已经下降到了7月11日的36.12万元/吨。

对此,中国汽车动力电池产业创新联盟副秘书长马小利表示:“磷酸铁锂的价格已经和三元锂(电池)的价格相差无几了,对于微型车来说成本优势不明显。”

基于磷酸铁锂电池上游原材料成本的大幅涨幅,今年5月,三元锂电池的产量、装车量开始悄然攀升。数据显示,2022年5月,我国动力电池产量共计35.6 GWh,其中三元电池产量16.3 GWh,同比增长225.7%,环比增长58.2%,同环比增速均超过磷酸铁锂电池(磷酸铁锂电池5月产量为19.2 GWh,同比增长119.4%,环比增长3.3%)。与此同时,三元电池装车量占比也从4月的不足四成增至5月的44.7%。后续,三元电池会否继续上升,很大程度上将取决于上游原材料价格的变化。

另值得一提的是,在磷酸铁锂电池和三元锂电池相互博弈之时,动力电池企业开始不断在电池材料方面进行探索。

7月13日,有消息传出,宁德时代、欣旺达、亿纬锂能的磷酸锰铁锂电池已在今年上半年通过电池中试环节,正在送样品给车企测试。其中,宁德时代计划于今年下半年量产该产品;比亚迪旗下的弗迪电池在今年初开始小批量采购磷酸锰铁锂材料,目前正处于内部研发阶段。

对于上述消息,相关公司均表示“以公司实际公告为准”。尽管如此,在磷酸铁锂电池能量密度已经接近“天花板”的当下,磷酸锰铁锂电池消息的放出还是让市场十分期待。

据了解,磷酸锰铁锂(LMFP),是在磷酸铁锂的基础上添加锰元素而获得新型正极材料的电池,也就是磷酸铁锂电池的升级版。该电池一方面可以提高材料体系的电压、弥补磷酸铁锂电压低导致能量密度低的不足;另一方面可以通过表面包覆碳材料导电剂来提升导电性能。

国信证券研报指出,磷酸锰铁锂未来应用场景主要集中于电动汽车和电动二轮车市场。在电动汽车市场,其一方面能够部分取代磷酸铁锂,另一方面可与三元材料混用降本和提高安全性。

另据业内人士透露,磷酸锰铁锂电池“最快将会在下半年应用,最晚2023年国内会稳定批量生产,并规模化应用到电动汽车领域。”未来,会否有越来越多的企业布局该电池技术,以及这一电池未来会有多大的市场空间呢?值得产业进一步观察探讨。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202207/15I70307522C501.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921