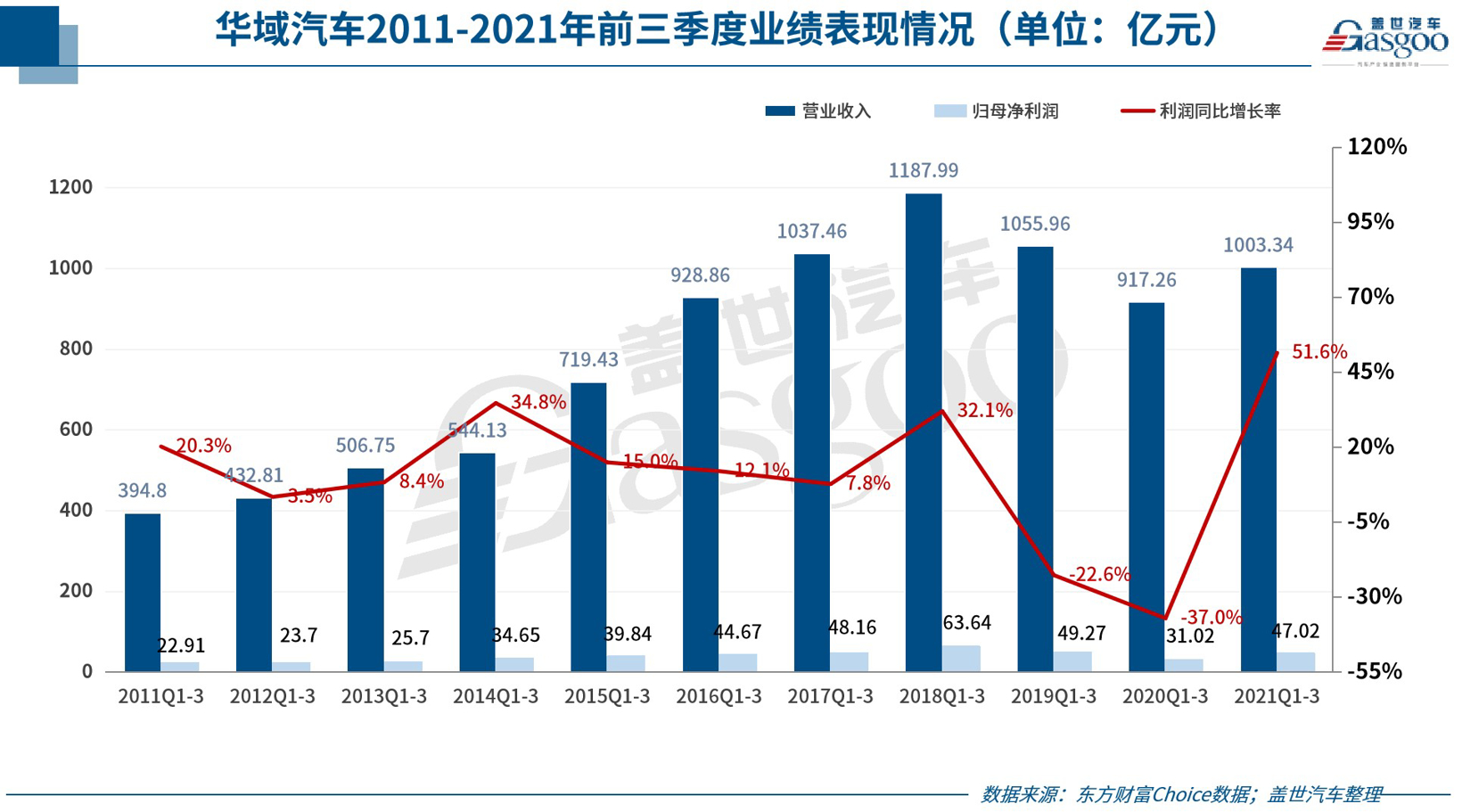

10月28日晚间,华域汽车发布2021年三季度财报。财报显示,前三季度华域汽车营收总额达到1003.34亿元,较去年同期增长9.39%,归属于上市公司股东的净利润达47.02亿元,同比增长51.56%。其中第三季度华域汽车营收为337.24亿元,较去年同期下滑11.5%,归属于上市公司股东的净利润为19.71亿元,同比增长9.8%。

多业务现增势,前三季度净利逐季上涨

结合华域汽车此前两年三季度业绩来看,今年前三季度华域汽车营收及净利不仅高于2020年同期,且已非常接近2019年同期的水平。分季度来看,前三季度华域汽车单季度营收都在300亿元以上,净利更是呈现逐季上涨的趋势。

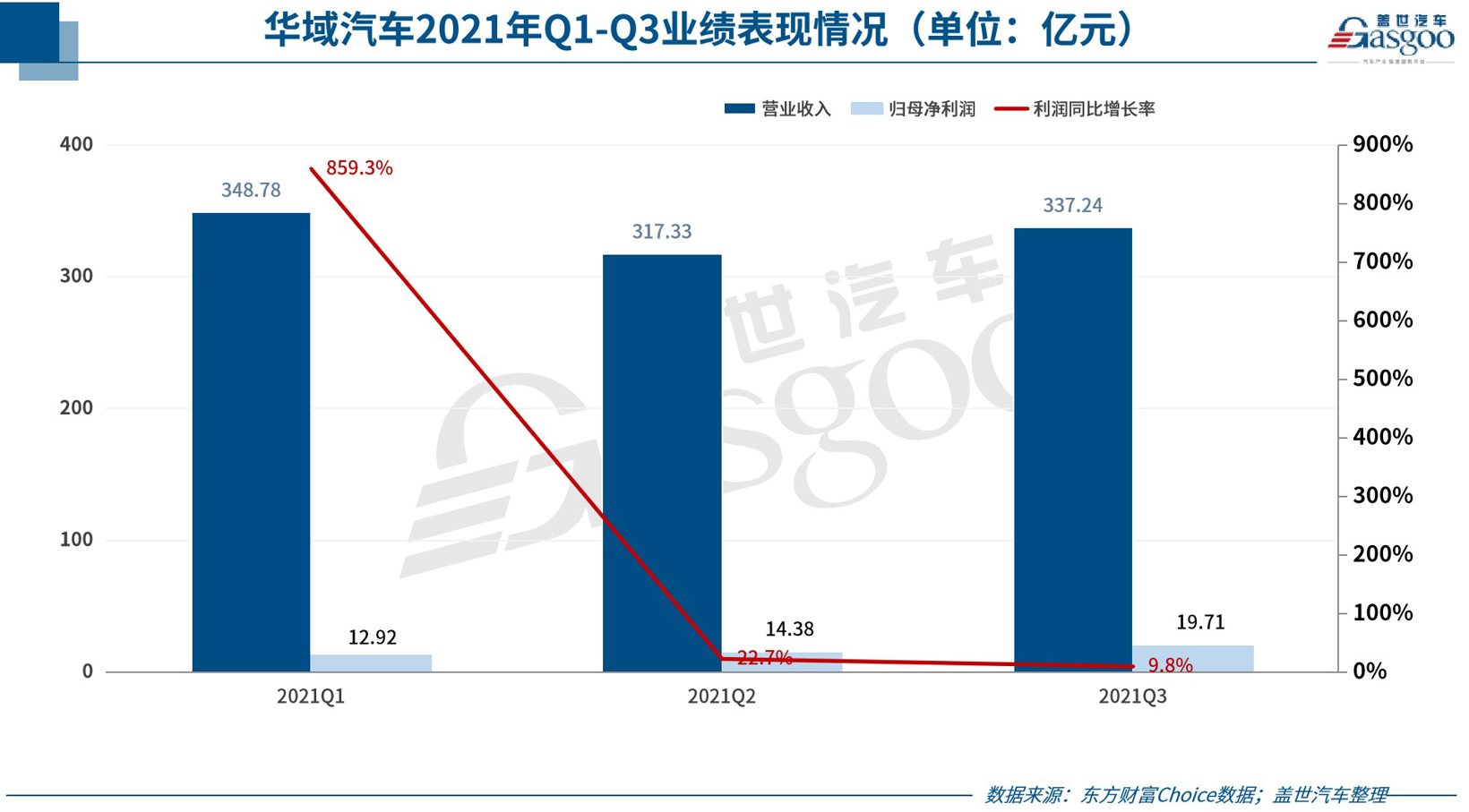

今年第一季度,由于旗下延锋安全、延锋座椅机零并表带来一定收入增量,另外外部客户不断拓展,华域汽车营收及净利同比双增,业绩表现稳健。具体来看,华域汽车第一季度实现营收348.78亿元,同比增长45.49%,归属于上市公司股东的净利润12.92亿元,同比增长859.26%。

第二季度,华域汽车实现营收 317.33 亿元,同比增加7.03%。据悉,第二季度营收增速放缓主要是由于去年同期基数较高所致,由于国内疫情形势的好转,带动车市快速复苏,从去年第二季度开始,华域汽车的整体营收稳步上涨,到第四季度达到了近两年新高。但在归属净利润方面,第二季度同比和环比均实现了正向增长,达到了14.38 亿元,同比增加22.72%,环比增加11.31%。

第三季度,华域汽车营业收入为337.24亿元,较去年同期下滑11.5%,这也一定程度受到去年基数较高影响。数据显示,去年第三季度华域汽车营业收入为381.04亿元,环比第二季度增长28.51%。不过,从环比来看,今年第三季度营收高于前一季度。另外从净利来看,同环比双双增长。

整体来看,华域汽车业绩稳中有升。尽管在三季报中,华域汽车并未公布具体的业务进展,但从其半年报所公布的信息便可看出其业务增势。可以说,华域汽车不仅传统业务稳健增长,在智能座舱、智能驾驶、智能动力等新兴领域,也已逐步收割红利。

资料显示,在新能源汽车领域,华域汽车的驱动电机和驱动系统已经开始向客户供货,其中驱动电机上半年销量达9.79万件,同比大增500.61%,驱动系统上半年实现销量3万套。

而要知道,今年第三季度,新能源汽车销量持续增高,继8月新能源汽车产销突破30万辆大关后,9月新能源汽车产销再创新高,月度产销超过35万辆的同时,市场渗透率继续维持历史高位达到17.3%。在这样的大环境下,华域汽车驱动电机和驱动系统销量自然不会差。

另据透露,华域汽车已加紧研发高中低三大平台系列驱动电机和面向未来800V高压系统驱动电机,并积极捕捉混合动力市场机会。华域汽车针对混合动力系统和主、辅驱纯电系统的双电机控制器,以及集成多种高压系统功能的多合一控制器已经成功研发,混动电机也已获得上汽乘用车、上汽通用等车型定点。另外,华域汽车子公司上海汇众成功研发出 Ebooster 产品,也已于2020 年实现小批量供货。

图片来源:华域汽车

智能驾驶领域,华域汽车的77GHz前向毫米波雷达产品,已经取得了乘用车主流车型定点突破,由其电子分公司自主研发的 4D 成像毫米波雷达产品,也计划于今年第四季度实现量产。

不仅如此,华域视觉科技(上海)有限公司自主研发的第一代数字化照明DLP数字大灯与显示及控制系统Lighting Master也已实现量产,第二代包含更高像素、更多场景功能的 DLP 数字大灯和交互式信号灯的数字化照明与交互系统亦完成了研发,正在推进量产中。

智能座舱领域,诸如智能开关、智能表面等产品,已经在为上汽通用、上汽大众、吉利汽车、上汽乘用车、特斯拉等品牌提供配套。基于高算力平台、多类主流操作系统的智能座舱域控制器也已完成开发和匹配工作,即将为上汽乘用车、智己汽车、上汽大通等车型提供配套。

持续推进中性化、国际化战略,客户结构持续优化

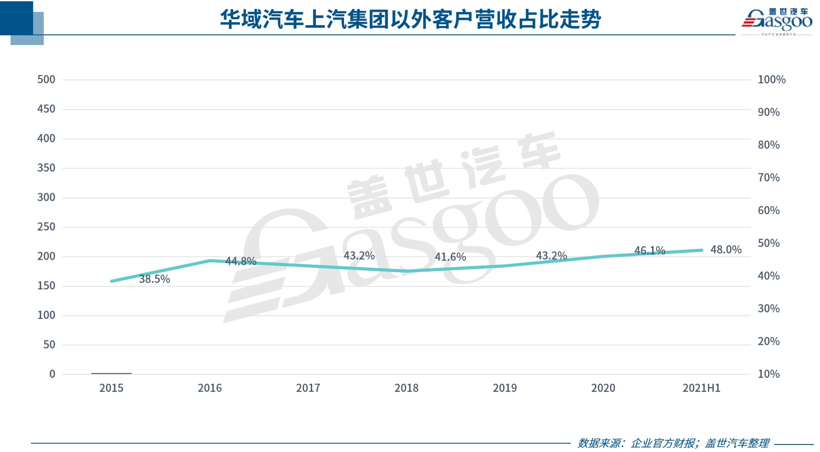

业务增长的背后,离不开华域汽车中性化战略的逐步推进。据了解,华域汽车虽由上汽集团控股,但近些年其一直在积极推进中性化战略,以通过开拓更多的外部客户,进一步优化自身客户结构和产品结构。而随着其中性化战略进一步落实,上汽系之外的客户对其贡献已逐年提升。

据相关数据分析,2015-2020 年,华域汽车上汽集团以外客户占公司营收比例从38.5%升至46.1%,毛利率从 14.3%提升到了15.2%。今年上半年,集团外客户收入占比进一步增长至48%。其中特斯拉、北京奔驰已跻身前五大客户,此外多项产品分别获得豪华品牌、自主品牌及新势力定点或供货,客户结构持续优化。

资料显示,今年华域汽车的内饰、 座椅、安全气囊、前后副车架、制动卡钳、铸铝缸体、缸盖等业务先后获得了奔驰、宝马、奥迪等豪华品牌新一代车型的部分配套定点。传动轴、驱动轴、差速锁、照明、压缩机、摇窗机、内饰、转向机、 电子油泵等业务获得了长城汽车、长安汽车、吉利汽车、江淮汽车、比亚迪等自主品牌新一代相关车型的 部分配套定点。汽车内饰、座椅、安全气囊、方向盘、照明、保险杠、尾门、转向机、驱动轴等业务则成功实现了对特斯拉、蔚来汽车、小鹏汽车等新能源汽车品牌相关车型的部分配套供货。

近年来在发展国内市场的同时,华域汽车不断推进核心业务的国际化发展。公司所属延锋汽车内饰系统有限公司在全球汽车内饰市场就有较高的占有率,主要生产基地分布在中国、北美、欧洲、南非、东南亚等区域,主要覆盖奔驰、宝马、福特、大众、通用等全球整车企业。另外华域汽车轻量化铸铝、油箱系统及汽车电子等部分优势业务和产品也已进入欧、美、韩、澳及东南亚等地区市场。

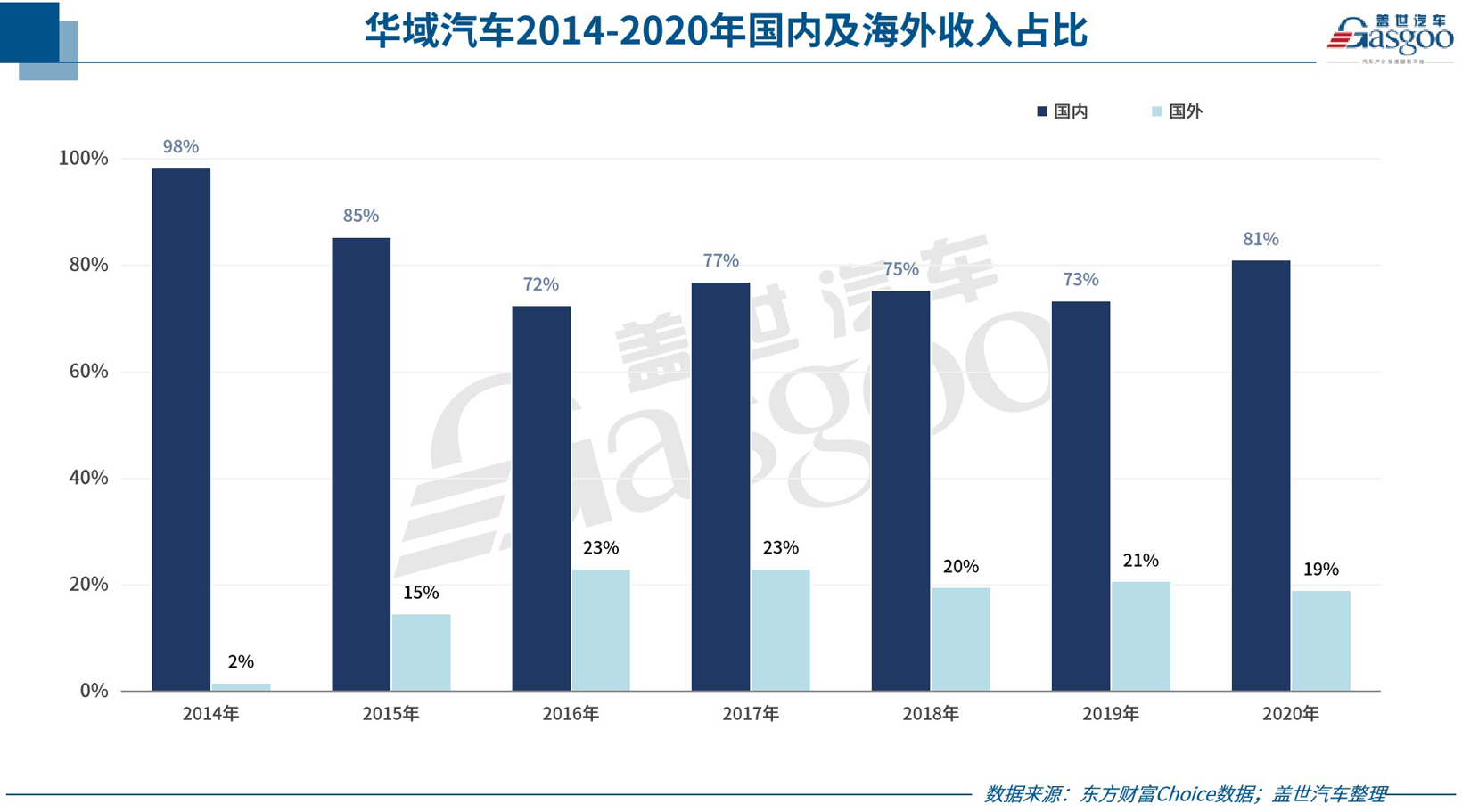

具体来看,从2015年开始,华域汽车的业务由聚集国内向国际市场提速布局。相关数据显示,2015年之前,华域汽车业务主要以国内业务为主,海外业务收入占比较低,不超2%,近年来华域汽车海外收入大约在300亿,占总营收20%左右。

在此基础上,华域汽车还有新的“国际化”动作。今年一季度华域汽车通过全资子公司延锋汽车饰件系统有限公司进一步与安道拓达成了一项收购协议,包括以80.64亿元收购安道拓持有的延锋安道拓49.99%的股权,以及其他相关资产交易。据最新消息,今年10月华域汽车已完成对延锋安道拓49.99%股权收购。

据了解,延锋安道拓在国内具备独立、完备的汽车座椅研发和制造体系,在海外通过设立塞尔维亚、墨西哥等生产基地,为宝马、马自达等整车客户的全球平台车型实现配套,因此本次收购有利于实现公司对汽车座椅业务的自主掌控,而通过与公司现有内饰业务的运营管理资源融合协同,将加快推进座椅业务“国际化”进程。

后续盈利能力被看好,缺芯、限电背景下亦承压

正如前面所说,今年10月华域汽车已完成对延锋安道拓49.99%股权收购。而据了解,作为国内汽车座椅业务龙头,延锋安道拓具有较强的盈利能力。据相关统计数据,2020 年延锋安道拓实现营业收入为 283.99 亿元,归母净利润为 18.36 亿元,净利率为 6.47%,高于华域汽车 2020 年整体的净利率水平。在国内汽车座椅市场,去年延锋安道拓的市场占有率达30%。这意味着,一旦此项收购交易顺利完成,未来有望进一步提升华域汽车的盈利能力。

与此同时,华域汽车产品矩阵不断丰富,有望带动业绩继续增长。华域汽车具备三电系统核心部件配套能力,华域电动率先开发8层Hair-pin扁线绕组电机,协同华域麦格纳实现驱动电机、减速器、控制器“三合一”的高度集成。其智能化产品储备丰富延锋汽饰推出M21智能座舱,将配套上汽乘用车、智己汽车、上汽大通等车型;华域视觉第二代DLP智能大灯即将在上汽高端品牌智己汽车上量产;4D成像毫米波雷达研发成功,有望开启国产替代。

图片来源:华域汽车

另外,中信证券分析指出,汽车行业景气有所恢复,这也有望提升华域汽车业绩表现。“9月以来,马来西亚疫情得到有效控制,芯片封测产能逐步恢复,国内汽车行业排产有望环比向上。华域汽车主要客户上汽集团的销量率先恢复,8、9月产销量环比大幅改善,另外四季度国产D.3、智己汽车等新车型陆续上市,有望进一步提振销量。”

综合以上,华域汽车后续盈利能力被看好。国信证券指出,展望2021年,华域汽车通过扩大优质客户市场和海外市场、推动核心业务转型升级、探索数字化管理,力争实现1420亿元的营收目标,同比增长6.3%。平安证券则预测称,2021年华域汽车归母净利润或达64.27亿元,同比增长18.95%。

当然值得注意的是,中汽协此前明确指出,今年四季度,随着宏观经济稳中向好发展,汽车消费需求仍然稳定,但是供给端不确定性仍然较大,一是四季度芯片整体供应预期好于三季度,但芯片供应仍然短缺;二是各地有序用电,将提高汽车产业供应风险;三是电费上涨、原材料价格持续在高位都将进一步加大企业成本压力,一定程度影响行业运行。综合以上,中汽协预判,全年汽车市场将弱于年初4%的增长预期。基于此,华域汽车接下来的业绩表现也将一定程度承压。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202110/29I70278291C103.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921