强者恒强,当9月末,曝出宁德时代用19.2亿元,在赣锋锂业手中截胡加拿大Millennial Lithium Corp的时候,便足以看出宁德时代不断增强自我竞争力的决心。

而作为一家规模足够大的电池企业,跑去“买矿”的原因也可想而知——为了更好地布局供应链,以进一步保障长期稳定的锂原材料供应。

换句话说,就宁德时代现在所处的行业位置而言,外有LG新能源、松下等“强敌”的紧追猛赶,内有中航锂电、国轩高科等“友商”的日益蚕食,其实摆在宁德时代面前的路也就只有一条:优先扩大自己现有优势的同时,开拓出新的思路。

事实上,从刚刚发布的9月份国内动力电池企业装车量来看,一跃占据56.5%市场份额的宁德时代,用比8月份高出近5个百分点的增长,强势捍卫了自己的“王者地位”。

而另一方面,把目光范围扩大到整个榜单,不难发现的是:“前四名”似乎有些固化了。

“稳坐钓鱼台”的前4名

从近3个月的数据来看,装车量排名前4的动力电池企业,一直都被宁德时代、比亚迪、国轩高科,以及中航锂电四家所占据着。尤其是在LG新能源在国内动力电池市场展现颓势之后,这四家的位置就好像是固化了一般。

而且,如果从1-9月总的动力电池企业装车量排名来看,尽管LG新能源也被排在了前五,但如果其颓势依旧不改,恐怕很快就会被国轩高科挤落第四的位置。

那么,问题来了。为什么前4名,如宁德时代、比亚迪、中航锂电,以及国轩高科这样动力电池企业,可以“稳坐钓鱼台呢”?

首先,宁德时代和比亚迪不必多说,宁德时代的实力在其市值破万亿的时候,就已经呈现出势不可挡之势。尤其是其诸多先进的电池安全技术、电解液配方,以及新型CTP的封装方式,都可谓是为宁德时代,筑起的一道道固若金汤的城墙。

而比亚迪的“刀锋”也无比锋利,不管是自家新能源汽车上的搭载,还是未来可能性极大的单独出来“做生意”,都为此时及未来比亚迪的动力电池装机量排名,提供着源源不断地支撑。

其次,难以忽略的是,国轩高科和中航锂电正逐渐展现出亮眼的竞争力。

其中,国轩高科在全球设有六大研发平台,分别位于安徽合肥、中国上海、美国硅谷、美国克利夫兰、日本筑波和新加坡等地。而对于国轩高科来讲,无论是新能源产业前哨的上海,还是后起之秀的合肥,都可以为其提供足够肥沃的发展土壤,并一展宏图。

至于中航锂电,这家和宁德时代“打官司”的国有企业,实力更是不容小觑。刚刚发布全新设计技术产品One-Stop Bettery的中航锂电,号称采用One-Stop 技术的产品,铁锂支持700km续航、三元支持1000km续航。如此出色的动力电池性能,何愁没有合作伙伴?

即将全面赶超三元的铁锂

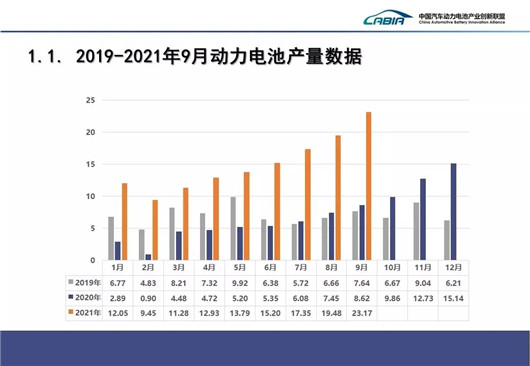

根据最新的中国汽车动力电池产业创新联盟数据,2021年9月份,国内动力电池产量共计23.2GWh,同比增长168.9%,环比增长18.9%。这种不断扩大的同比、环比,足以看出整个市场的热度体现。

具体到相关材料电池,磷酸铁锂电池已经从产量和销量上实现对三元材料电池的超越,而对于三元材料电池而言,唯一还坚守着的阵地在于“1~9月的累积装车量”。但不可阻挡的是,伴随着三元与铁锂的此消彼长,磷酸铁锂电池全面赶超三元材料电池的时间,不远了。

从数据的角度出发,装车量方面,2021年9月,国内动力电池总装车量为15.7GWh,同比上升138.6%,环比上升25.0%。其中三元电池共计装车6.1GWh,同比上升45.6%,环比上升15.0%;磷酸铁锂电池共计装车9.5GWh,同比上升309.3%,环比上升32.3%。

金九银十的销售旺季,亦是给动力电池带来了一波新的机会,所以体现在装车量上,一面“全线飘红”的屏幕,便是最有力且直接的体现。

产量方面,2021年9月,三元电池产量9.6GWh,占总产量41.6%,同比增长102.6%,环比增长15.1%;磷酸铁锂电池产量13.5GWh,占总产量58.3%,同比增长252.0%,环比增长21.9%。

销量方面,2021年9月,三元电池销售7.6GWh,同比增长118.0%,占总销量42.9%;磷酸铁锂电池销售10.1GWh,同比增长194.2%,占总销量56.9%。

将产销的数据结合起来看,不难得出的结论是,动力电池的空间是具有一定冗余的。至于电池荒的原因也很好理解,那便是优质且价格合适的动力电池产量“供不应求”。毕竟对于整车企业来说,都在忙着“软件定义汽车”,当然不想在电池上面提高太大的成本,但又不得不“咬牙”接受的是,伴随着上游各种材料的涨价,动力电池成本掌控已经变得迫在眉睫。

总而言之,从9月份的数据来看,大的格局上,并没有太大的改变,而且预计短时间内,也不会存在太大的改变。事实上,无论是各企业的排名,还是磷酸铁锂电池、三元电池的互卷,都是整个国内新能源市场稳步向前发展的正常体现。

但是,话又说回来,关于那些规模较小的动力电池企业,他们的出路又在哪里呢?

恐怕也就只剩下一条路可以走了吧:去追求更高、更好的新动力电池技术。

本文地址:https://auto.gasgoo.com/news/202110/14I70276471C501.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921