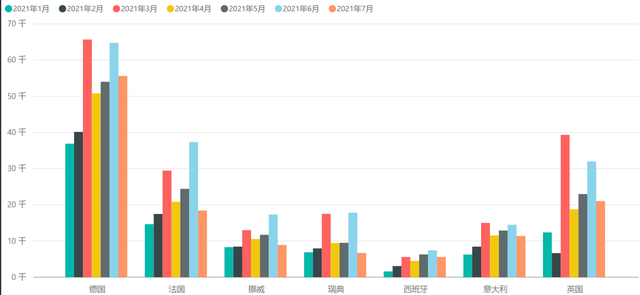

欧洲各国7月份的新能源销量数据已经出来得比较完整,从主要的几个国家的数据来看,7月比上个月下降了不少。德国、挪威、瑞典、法国、意大利、英国和西班牙,这7个国家七月份共计销售12.75万台,比六月的19.1万台下降了31.24%。

接下来,从两个角度再分析一下数据:

按各个国家来看,德国的新能源汽车环比下降幅度最小,整体刚性还是客观存在的;

按新能源不同类型的细分市场来看,PHEV总体下降幅度相对较小,BEV由于有类似特斯拉这样的季度末集中交付,波动确实存在,去掉Tesla以后相对好看一些。

图1 欧洲主要国家1-7月新能源汽车销量

一、按新能源车型类型分析

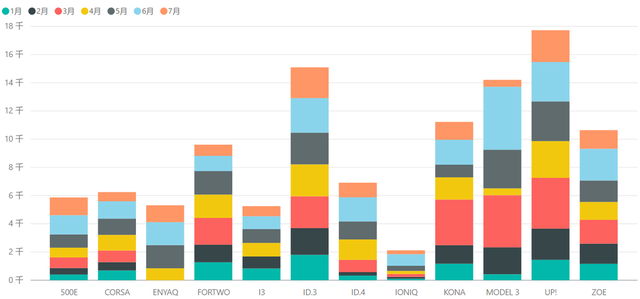

下面这个图,是按类型来分解:

纯电动:德国25464台,英国11139台、法国7576台、挪威6731台、瑞典2535台、意大利5073台和西班牙的1557台,可以看出,BEV的波动幅度是偏大的,平均下降幅度在50%左右,瑞典超过70%。

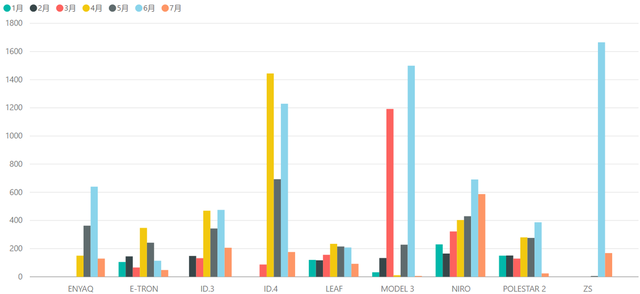

插电式混动:德国30154台,几乎没变化;法国11139台、英国9900台、意大利6287台、瑞典4126台,西班牙4034台,挪威2166台。平均下降幅度在20%左右,今年整体的特点,欧洲的插电式混动的供给非常坚挺。

图2 欧洲主要国家7月销售情况(BEV)

图3 欧洲主要国家7月销售情况(PHEV)

二、主要国家的纯电车型销量表现

(1)德国的纯电市场

德国市场7月表现最好的两台纯电,还是E-up和ID3,分别为2256台和2180台,剩下的都没超过2000。从累计来看,E-up达到了17727台,ID3为15094台,比Model 3的14208台略多一些。德国市场开始从纯电小车往稍大一些的车型转换,但是转换的速度并不快。

图4 德国市场纯电动市场表现

(2)瑞典市场

从前面的统计来看,7月份瑞典市场是波动非常大的(纯电下降70%,混动下降60%)。由于瑞典公司用车税率的调整,使得ID4、EnYAQ、ID3和ZS还有Polestar2都被迫参与到这个挤压的游戏,有点像把接下来2个月左右的销量都在6月透支掉。从数据表现上来看,跟Model 3一样,玩的是季度末之后的俯冲(如下图所示)。

图5 瑞典市场纯电的表现

(3)挪威市场

挪威7月最高销量的Mach-E也只有898台,特斯拉更是从6月的3196台俯冲到4台。大部分车型集中在200-500的区间。备注:在挪威市场里面,中国的ZS卖了233台,小鹏G3 31台 ,NIO 的ES8 2台,两家新造车势力好像还没开始在欧洲市场发力。

图6 挪威市场纯电的表现

(4)荷兰市场

荷兰市场7月纯电的市场在4093台,从总体表现来看,2021年一直很低迷。不过表现比较突出的是Mach-E 643台,起亚的Nio 762台,第三名是Skoda的 Enyaq408台,除了ID4的235台,剩下都是在200以下了。

图7 荷兰市场纯电动的销售情况

小结

欧洲这段时间也面临缺少芯片的困境,某种程度上出现了供给困难。另外,我估计周一能拿到7月份中国新能源汽车的销量数据,到时候也跟大家分享一下。我估计7月份各车企的销量区分会比较大,进攻性的车企和缺芯的车企的风格差异完全不同。

本文地址:https://auto.gasgoo.com/news/202108/9I70267408C501.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921