经过十多年的探索,自动驾驶已经呈现出了较为清晰的商业化路线。目前来看,用于固定线路场景的商用车,如园区摆渡车、物流车等,以及高速公路等结构化道路场景中乘用车,有望优先进行自动驾驶落地。另外,泊车场景也将是乘用车可率先实现自动驾驶的高频场景之一。比较之下,复杂城市道路上的自动驾驶由于还面临道德伦理、法律法规、技术等多层面的挑战,仍有相当长的一段路要走。

自动驾驶产业化路径浮现

不知从什么时候开始,谈到自动驾驶商业化,越来越多的企业开始侧重于场景。特别是低速封闭场景、特定园区以及高速公路等场景,由于相较于城市道路路况更简单,成了很多企业布局高级别自动驾驶的主要切入点,在此过程中自动驾驶的规模化商用路线也开始逐渐清晰。

“我们看到从被动安全到主动安全再到智能驾驶,ADAS在很多车上已经量产了,现在在一些新车型上已经能看到各种不同的主动安全和自动驾驶功能。”日前,在GIV2020上法雷奥中国首席技术官顾剑民表示。“比如泊车,由于是在低速、可控的环境里操作,更容易落地,目前已经在部分车型上量产了。”

除此以外,顾剑民指出在结构化的道路环境里,比如高速公路上的自动驾驶功能也有望较早落地。比如小鹏P7、广汽新能源埃安V等新车,瞄准的就是高速公路上的L3自动驾驶。“最有挑战的是城市道路工况,因为城市道路场景中有不同的参与者,不仅仅是汽车,还可能有电动单车、行人等交通参与者,比较复杂,这个是最后我们可能要攻关的一个场景。”

复杂的城市道路为自动驾驶汽车的行驶提供了多重挑战

罗兰贝格全球高级合伙人、大中华区副总裁郑赟也认为,乘用车的自动驾驶发展将由泊车场景先行,逐渐往结构化道路场景发展,然后是非结构化城市道路场景。“因为泊车场景虽然在用户出行总里程中占比较小,但一旦实现了自动驾驶,能够极大的提升消费者对自动驾驶的感知,促进购买转化,支撑整个市场的后续蓬勃发展。”

正是基于这一预判,与此同时也有多家企业在此领域积极发力,郑赟指出在私家车领域2022年之前停车场的自动泊车有望逐步成为现实,2023年则能够实现停车场的自主泊车,而指定场景的无人驾驶和全场景的无人驾驶,有望在2025年和2030年之后得到应用机会。

“在结构化道路场景中,自动驾驶的实现过程则将从拥堵道路开始,逐渐向单车道、多车道、匝道场景不断演进。而非结构化的道路场景中,考虑到L3的实用性和潜在的高成本,或将出现L2直接向L4跨越的情况。”郑赟表示。最终到2030年,L2、L3级别的自动驾驶技术在乘用车新车市场的渗透率有望达到60%,L4、L5这样高级别无人驾驶技术的市场渗透率有望达到5%。

这里特别值得一提的是高级别无人驾驶,尽管看起来遥不可及,目前亦在快速向大规模商业化落地靠拢,今年多家Robotaxi研发企业纷纷宣布推出或者扩大无人驾驶服务,为更多的普通消费者提供出行便利就是很好的说明。比如小马智行,目前已经组建了一个超百辆规模的自动驾驶车队,其中40辆车用于载客运营。

“整体来看,无人驾驶企业的发展可分为五个阶段:第一阶段,封闭场景里面的小规模测试;第二阶段,在一定范围内实现点到点的自动驾驶演示,也可以驶入市政道路,基于政府发放的路测牌照开展相关的测试;第三阶段,企业有路测许可和技术,在一定范围内实现载客运营;第四阶段,企业能够真正的拿掉安全员,实现纯无人驾驶路测;第五阶段,实现大规模、大范围的纯无人驾驶载客运营。” 文远知行COO张力指出。“目前我们已经做到了第四步,大约还需要2—3 年的时间不断实践才能到第五阶段。”

小马智行自动驾驶测试车,图片来源:小马智行

为此小马智行正在继续扩大和深化Robotaxi运营,同时积极争取无人驾驶路测许可。基于这些努力,小马智行计划在 2021 年实现小范围的没有安全员的Robotaxi运营,2023 年在广州大部分区域实现完全无人驾驶的Robotaxi运营服务。

高级无人驾驶规模化商用仍待时日

从小范围的封闭园区路测到大范围的开放道路试运营,目前高级别自动驾驶正逐渐进入规模化落地、接受消费者检验的新阶段。尽管如此,这项技术在关键领域仍面临多重难题。

“自动驾驶辅助技术与无人驾驶汽车之间的鸿沟可能远比我们大部分媒体所报道的更深。” 广州汽车集团股份有限公司总经理冯兴亚表示。特别是高昂的单车成本和基础设施投入,在他看来是制约L4、L5级别自动驾驶汽车规模化量产的重要因素。

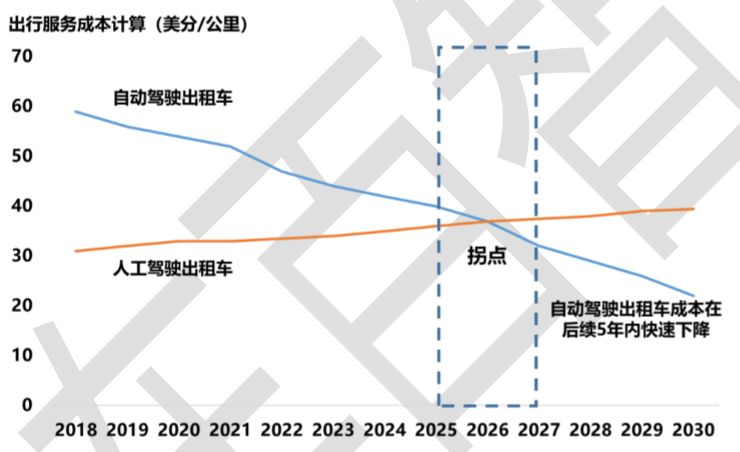

以近来在各地大刷存在感的Robotaxi为例,由于激光雷达、计算平台等硬件及软件开发费用一直居高不下,加之受各地政策与技术成熟度约束,目前Robotaxi仍需配备安全员,导致现阶段Robotaxi每公里的出行服务成本依然远远高于人工驾驶出租车的成本。麦肯锡预测,大约在2025至2027年之间,Robotaxi每公里成本与传统出租车成本相比的拐点才会出现。

资料来源:麦肯锡分析,车百智库整理

至于基础设施投入方面,很重要的一点是5G基站建设。由于5G网络使用的是高频段,信号穿透力比较差,要实现大范围的信号覆盖必须建设足够多的基站,如此才能更好地支撑自动驾驶汽车的规模化运营,而目前建造一座5G基站就需要花费数十万。

据中国移动相关数据显示,目前单个5G基站的硬件成本在16万元左右,如果是在老基站上进行升级总成本大约在30万左右,而如果完全重新选址建基站,成本至少在60万元以上。按当前每周新增基站1.5万个的速度来计算,每个月运营商就需要投入数十亿元建造基站。不仅如此,建成后单个基站每年的电费约在2万元以上,如果5G达到4G的覆盖度,运营商每年电费支出就高达2000亿元。

更何况还有其他的基础设施投入。正因为如此,尽管相较于单纯地打造“聪明的车”,车路协同因引入了“智慧的路”,可以更好地实现感知冗余,大大提升自动驾驶汽车的安全性、可靠性以及相关性能,真正实施起来并不容易。

中国工程院院士钟志华也认为如果将汽车智能化单纯和无人驾驶等同,那么汽车智能化的发展将需要一个相当漫长的过程,其中还存在很多问题和挑战。特别是目前与智能汽车相关的标准和法规不健全,标准制定决定权分散在汽车、交通、通信等多个不同部门,需进一步完善。但他同时强调,制定标准需要把握好平衡点,标准和法规定太早的话会限制创新,如果定得太晚也可能阻碍创新。

另外智能汽车核心技术积累不足,也是很重要的一方面。汽车“四化”的出现,使汽车零部件的概念和范畴发生了变化,从新能源汽车的电池、电机、电控到自动驾驶所涉及的芯片、传感器、控制器、执行器等硬件,到高精地图、网联通信、云控平台、AI算法等软件,都成了产业链的重要组成部分。但是在核心技术和关键零部件方面,国内仍存在诸多痛点,比如芯片和操作系统,一直是中国的“短板”。虽然近几年国内也涌现出了一批企业,在积极攻克相关的技术难题,但成熟应用仍有待时日。

从这一点上来讲,虽然当前自动驾驶汽车技术进步很快,特别是今年多家自动驾驶企业纷纷在Robotaxi示范运营上迎来了重大突破,并不代表这项技术马上就可以投入大规模商用,尤其L4、L5这样的高级别自动驾驶汽车,如果要大范围商用至少还需花费数年时间。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202008/27I70208305C601.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921