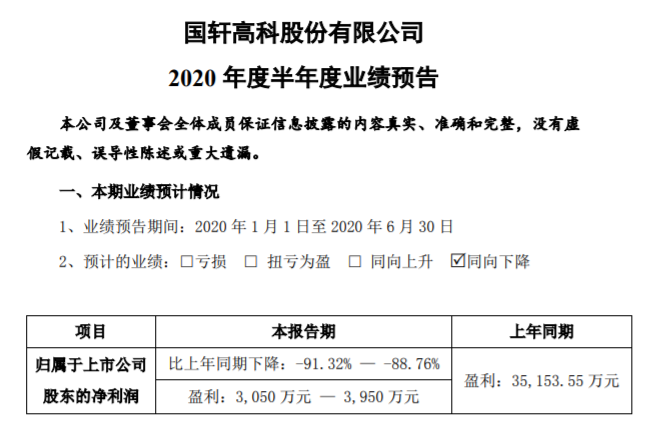

7月15日,国轩高科(002074)披露2020年上半年业绩预告。报告显示,该公司上半年净利润为3050万元-3950万元,同比下降88.76%-91.32%,2019年同期盈利约3.5亿元。

图片来源:国轩高科业绩预告截图

业绩下滑背后

通过以上数据可以看出,国轩高科上半年的成绩并不理想,甚至可以说有些“难看”。当然,在此背后,有诸多原因“作祟”。

今年上半年,新冠肺炎疫情给汽车行业带来了一系列的负面影响,如同多数汽车领域的企业一样,国轩高科也难免受到疫情的冲击。一方面,受疫情影响及市场销售不及预期,新能源汽车装机量大幅下滑,国轩高科动力电池出货量及相应的销售收入随之下降。另一方面,下游客户生产经营恢复较慢,也使其生产订单、产品出货量有一定幅度下滑。

这一影响早在一季度就有所体现。据国轩高科一季度财报,该公司期内实现营收7.3亿元,较上年同期下滑58.4%,归属于上市公司股东净利润为3362.9万元,较上年同期下滑83.3%,扣除非经常性损益,国轩高科净利润为6327.9万元,同比下滑135.9%。

国轩高科一季度财报;图片来源:国轩高科财报截图

疫情是导致国轩高科业绩下滑的重要原因,但并非唯一影响因素。事实上,此前由于补贴退坡政策、汽车销量下滑、产业竞争加剧等原因,国轩高科业绩表现已经出现下滑,资金压力也在不断增大。

相关数据显示,2017-2019年国轩高科实现收入分别为48.38亿、51.27亿和49.59亿,同期净利润分别为8.38亿、5.80亿和5125.38万,分别同比下滑18.71%、30.75%和91.17%。虽然营收较为稳定,但在新能源汽车市场快速发展时期,如此表现显然并不够,加之净利下滑幅度逐步增大,国轩高科所面临的形势似乎并不乐观。

进入2020年,汽车销量、产业竞争等方面的影响仍在持续。国轩高科在上半年业绩预告中明确指出,国内动力电池厂家新建产能逐步释放,市场需求不及预期,竞争日趋激烈,受此影响,公司净利润较去年同期明显下滑。

不过值得注意的是,尽管国轩高科上半年业绩表现不佳,但从动力电池装机量上来看,该公司情况较此前已有所好转。GGII数据显示,6月国轩高科在乘用车领域表现突出,其上半年乘用车磷酸铁锂装机量占比较去年提升18.7个百分点。另外,得益于上汽通用五菱旗下宏光MINI纯电动车的火爆,国轩高科市场占有率升至年内新高。

据了解,国轩高科从今年5月开始向五菱宏光MINI供货,6月电芯供货量达到18万只,7月预计达到30万只。得益于此,国轩高科装机量和市占率连续四个月实现持续提升,是国产动力电池装机量前十名中仅有的两家持续提升的企业之一。

未来或迎转机

今年5月,大众中国和国轩高科签订合作协议,大众汽车将投资约11亿欧元获得国轩高科26.47%的股份,并成为其大股东。据悉,大众入股国轩高科后,国轩高科现有和未来的项目保持不变,覆盖了从原材料到回收的完整的电池生产价值链。此外,国轩高科未来将成为大众汽车的认证供应商,有机会向大众汽车在中国市场的纯电动汽车供应电池。

图片来源:国轩高科

可以肯定的是,大众此番入股可缓解国轩高科的资金压力,同时也为其进驻动力电池第一梯队带来更多可能性。一业内人士向盖世汽车表示,对于国轩高科来说,获得大众的入股或会为其带来转机,加深与大众的合作,有望进一步提升该公司的装机量占比,不过具体带来多大的实际效应,现在下结论还太早,还是要看它们具体的合作进展。

除此之外,国轩高科所处的新能源汽车市场环境正在持续转好。今年2月起,国家及各地方政策开始陆续推出各类刺激政策,其中针对新能源汽车的措施尤其多,例如将新能源汽车购置补贴政策延续至2022年底、动员开展新能源汽车下乡活动以及给予较大幅度的新能源汽车购置补贴等。随着国内疫情的有效控制,加之诸如以上各类刺激政策的推进,新能源汽车市场下半年发展形势被看好。

乘联会指出,6月新能源车市场虽然同比仍下滑34.9%,但从7月开始的下半年新能源车月均增速预计将保持正增长,“下半年新能源车市场消费环境较上半年改善,带动新能源车下半年三、四季度环比二季度销量会出现正增长,二季度与去年下半年销量相近,因此下半年新能源车同比必然实现正增长。”

新能源汽车销量回暖,动力电池需求也将因此趋于稳定,另外新能源补贴政策延长,也一定程度降低了电池价格方面的压力,这些都有利于国轩高科后续盈利能力的改善。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202007/16I70197164C501.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921