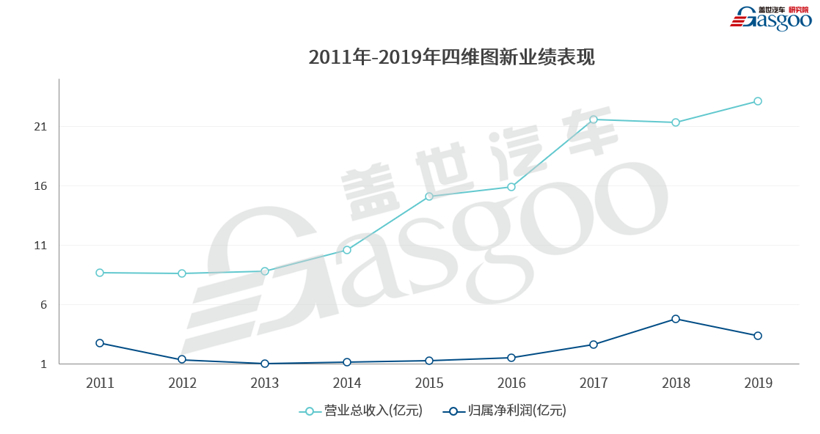

4月27日晚间,四维图新发布2019年度报告。报告显示尽管去年国内车市整体低迷,在导航、高级辅助驾驶及自动驾驶、位置大数据服务、车联网等业务齐齐发力下,2019年四维图新依旧实现了不错的营收增长。

○ 总营业收入:23.1亿元,同比增长8.25%

○ 归属于上市公司股东的净利:3.39亿元,同比下滑29.20%

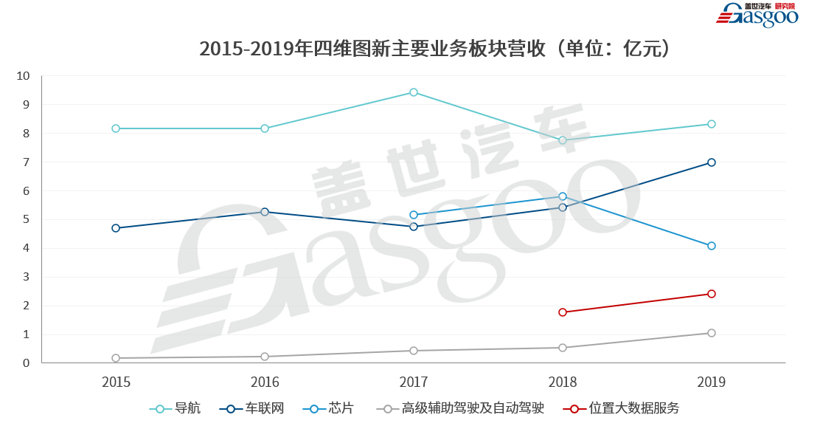

○ 导航营收:8.31亿元,同比增长7.18%

○ 车联网营收:6.97亿元,同比增长28.53%

○ 芯片营收:4.08亿元,同比下滑29.57%

○ 高级辅助驾驶及自动驾驶营收:1.04亿元,同比增长96.48%

○ 位置大数据服务营收:2.40亿元,同比增长36.64%

但利润方面就没有这么乐观了。由于去年四维图新利润率较高的芯片业务收入下滑明显,另外四维图新参股公司 Mapbar Technology Limited 2019 年加大对了乘用车联网业务投入,亏损继续加大,导致去年四维图新净利润只有3.39 亿元,同比下降 29.2%,结束了连续多年增长的局面。

回顾2019:自动驾驶领涨,导航企稳,芯片拖后腿

具体来看,2019年四维图新各大业务版块以高级辅助驾驶及自动驾驶业务增长最为明显,去年累计营收达1.04亿元,同比大增96.48%,占公司总营收的4.5%。分析原因,去年国内市场L2 级及 L2.5 级自动驾驶产品大规模走向量产,并向中低端市场加速下沉,为四维图新相关业务营收的增长提供了重要契机。其实自2015年以来,得益于智能驾驶的快速发展,四维图新高级辅助驾驶及自动驾驶业务营收一直在持续增长,虽然目前整体业务体量并不大,长远来看增长却极为可观。

据报告,截至 2019 年底四维图新ADAS 数据已实现全国主干网络数百万公里覆盖,并实现与多个主流车厂合作的量产车型陆续上市。在HD 地图方面,四维图新已完成全国高速道路数据采集和产品发布,获得中国首个乘用车 L3级自动驾驶地图量产订单,面向 L4 级自动驾驶的城市内高精度地图数据产品也可以支撑合作伙伴开展自动驾驶测试。

就整体营收规模来看,在四维图新各大业务板块中2019年依旧以导航营收遥遥领先,达到了8.31 亿元,同比增长 7.18%,占公司营收的 35.97%,与2018年基本持平。这主要是因为四维图新导航业务的客户以中高端车企为主,这部分客户在去年车市低迷的情况下,受影响相对较小,导致四维图新相关业务表现也比较稳定。

2019年四维图新在导航方面最突出的成绩是在多个车厂合作项目中量产了新一代AR 导航,并发布了与京东方等生态伙伴共同打造的 AR-HUD ,该解决方案目前也已具备对接车厂前装需求的量产条件。另外,四维图新针对多个城市数百套停车场的专用地图产品也已经交付车厂,用于联合实施辅助泊车及自动泊车服务测试。

其次是车联网业务,去年累计营收达6.97 亿元,首度超过芯片业务营收,同比2018年增长 28.53%,为近几年来新高。2019年车联网业务营收占四维图新总营收的30.17%,相较于2018年同期的25.41%,也有明显的增长。另外,四维图新位置大数据服务去年也取得了不错的表现,营业收入合计2.4亿元,同比增长36.64%,占公司总营收的10.4%。

2019年四维图新乘用车联网业务迎来多个项目集中落地。去年四维图新的FOTA解决方案、新一代车机操作系统“雅典娜”、 WeLink 轻车联网解决方案,以及公司参股企业前装车载智能终端硬件、车联网云平台、“云+端”一体化解决方案均拿到了OEM项目或实现落地,新能源汽车充电服务则与福特、丰田等国际 OEM 客户签订了商业化合作协议。

不仅如此,在动态交通信息服务业务上四维图新还与宝马签署了CNS服务协议,将为其在中国销售的 2021 年-2025 年(协议到期后自动续签至2029 年)量产上市的宝马品牌汽车提供包括动态交通信息、路径规划等一体化互联服务,并与Volvo 也达成了相关合作。

比较之下,去年四维图新芯片业务表现较为逊色,仅实现营收4.08亿元,为过去三年来最低水平,相较于2018年同期的5.79亿元,大幅下跌29.57%,占公司总营收的17.65%,与2018年的27.14%相比下滑明显。去年四维图新芯片营收下滑主要是受到了乘用车销量下降影响,导致市场需求降低,四维图新芯片产品出货价格也因此承受了较大压力,给整体营收带来不利影响。

展望2020:受疫情影响 上半年预计净亏损1.8亿至2.4亿

2020年,一场突如其来的肺炎疫情席卷全球,让全球汽车产业遭受巨大冲击。以中国市场为例,据中汽协统计数据显示,今年一季度中国新车累计产销分别仅实现347.4万辆和367.2万辆,同比分别下降45.2%和42.4%。在此背景下,各大车企和零部件企业的市场表现均不甚乐观,四维图新亦不例外。

据该公司发布的2020年Q1业绩报告显示,第一季度四维图新仅实现营收3.95亿元,相较于2019年同期的5.22亿元,下跌24.4%;一季度净亏损0.73亿元,与2019年同期相比,大幅下滑272.73%。

进入2季度,国内车市随着疫情的好转,虽然在逐步回暖,但鉴于海外疫情仍在蔓延,正对国内汽车供应链造成二次冲击,接下来四维图新业绩将继续承压。据四维图新对 2020 年 1-6 月经营业绩的预计,上半年公司净利润或为负值,亏损约在1.8亿元~2.4亿元之间。

尽管如此,四维图新表示为推进未来发展战略,公司仍将加速推进新产品的研发及量产变现进度,并充分发挥与高精度地图、高精度定位、自动驾驶等业务的协同效应,强化公司软硬一体化能力建设,为稳定推进“智能汽车大脑“战略落地奠定基础。财报显示,2019年四维图新研发投入总额为13.09亿元,占营业收入比例为56.67%,同比2018年增长12.26%。

四维图新“智能汽车大脑”,图片来源:四维图新

其中在2019年失利的芯片业务方面,四维图新表示2020年公司将积极推进新一代智能座舱 IVI 芯片、MCU 车身控制芯片、TPMS 胎压监测系统芯片、AMP 功放芯片的量产及研发进度,并面向下一代智能座舱芯片、自动驾驶算力平台芯片、汽车模拟芯片、车用 MEMS 传感器芯片等领域积极布局,以持续加大芯片产品的市场拓展力度。

目前四维图新车身控制 MCU 芯片产品正不断打破汽车高端市场国际巨头垄断的市场格局,被数十家企业导入终端产品设计并量产,第二代车身控制 MCU 芯片也已进入流片阶段。TPMS 胎压监测系统芯片方面,四维图新第一代产品量产上市后,已获得数十万颗客户订单。新一代车联网芯片也实现了量产出货,面向智能座舱领域的芯片产品完成了样片回片和验证并已导入首批客户进行产品化设计。还有AMP 功放芯片,在市场也已得到客户广泛认可。未来随着四维图新芯片加速更新换代,并不断完善产品线,四维图新芯片业务有望继续给公司带来收入增量。值得一提的是,当前国内车市的回暖也为四维图新芯片业务营收的反弹提供了重要助力。

不过正如四维图新所说,现阶段中国汽车产业格局正加剧重塑,由此导致市场未来走向不确定性增加,后期四维图新自动驾驶、车联网、新能源汽车智能出行解决方案、汽车芯片等新产品研发及产品化路径是否可以经受市场挑战,并快速突破传统商业模式禁锢,形成竞争优势,其实还面临着巨大的挑战,这意味着接下来四维图新的新业务变现之路将依旧道阻且艰。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202004/29I70176196C601.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921