截至4月25日,我国多家汽车零部件上市公司陆续公布了2019年财报。日前,盖世汽车整理了其中15家主流企业在2019年的业绩情况,这些企业中,有11家营收实现同比正增长,4家出现营收下滑情况,从净利润来看也是增多降少,锂电池生产企业、发动机及变速器制造企业效益相对乐观。这些企业2019年业绩具体表现如何?接下来又将面临怎样的处境?一起来看看。

潍柴动力:保持近两位数增长

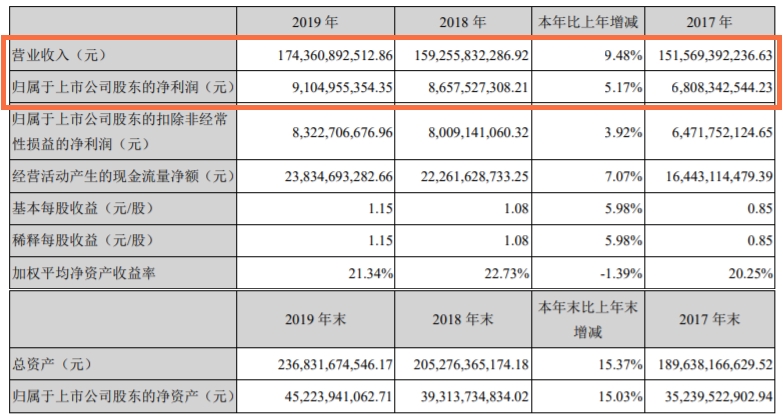

据潍柴动力(000338)2019年度业绩报告,该年度潍柴动力营业收入达1743.61亿元,同比增长9.48%,实现归属于上市公司股东的净利润91.05亿元,同比增长5.17%。

图片来源:潍柴动力财报截图

财报显示,潍柴动力2019年主要产品销量增加,主要是受国家基建投资拉动,以及排放法规升级、治超治限、运输结构调整等因素影响。

潍柴动力董事长谭旭光指出,未来潍柴动力仍将保持稳健的增长态势,潍柴液压动力总成、大缸径发动机将成为在传统基建和“新基建”新一轮投资热潮中支撑起公司业绩的新支点。2020年,结合经济发展趋势和行业态势,公司预计销售收入约1885亿元人民币,较2019年增长约8%。

华域汽车:营收主要来自内外饰件类业务

华域汽车(600741)2019年年度报告显示,公司年内实现营业总收入1440.24亿元,同比下滑8.36%;实现归属于母公司所有者的净利润64.63亿元,同比下滑19.48%;每股收益为2.05元。

图片来源:华域汽车财报截图

具体来看,内外饰件类业务是华域汽车营业收入主要来源,营业收入达到920.2亿元,营收占比为67.93%。此外,功能性总成件类业务占比为20.99%,金属成型和模具类占比为7.14%,电子电器件类占比为3.41%,热加工类占比为0.53%。

突如其来的新冠肺炎疫情以及国内车市的持续低迷,无疑会给华域汽车2020业绩增长带来一定程度的影响。不过,华域汽车在新能源车和智能驾驶关键零部件方面的布局,有望成为新的盈利增长点。据了解,2019年华域汽车在智能网联、新能源领域取得诸多进展,例如上海宝山新能源配套基地建设并投产、公司电子分公司24GHz后向毫米波雷达实现对上汽乘用车、上汽大通等客户供货等。

均胜电子:均胜安全获新增订单约442亿元

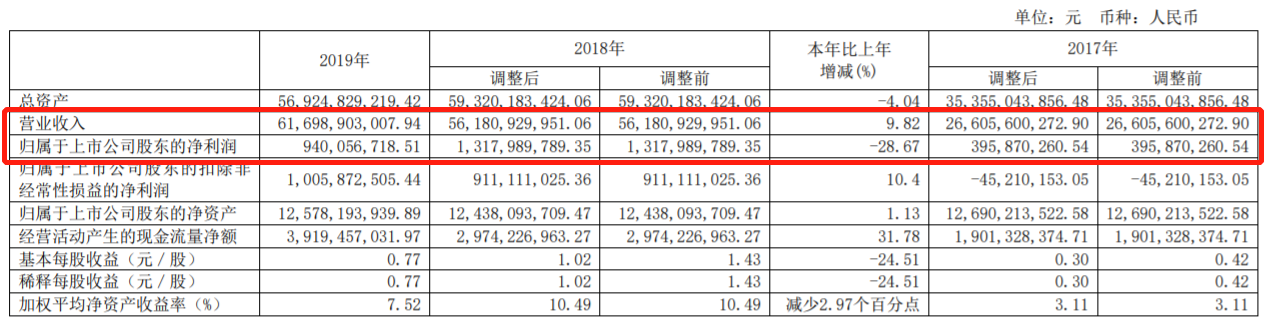

据均胜电子(600699)2019年年报,该年度公司实现营业总收入616.98亿元,同比增长9.82%;实现归母净利润9.4亿元,同比下滑28.67%;每股收益为0.77元;公司毛利率为16%,同比降低1.0个百分点;净利率为2.4%,同比降低1.4个百分点。

图片来源:均胜电子财报截图

2019年,均胜电子新增智能车联事业部,由此形成智能车联、汽车电子、汽车安全和汽车功能件四大事业部。其中,汽车安全事业部全年营业收入约470亿元,同比增长9.71%,新增订单约442亿元,占全球新增订单的约35%,获得特斯拉累计订单接近70亿元。智能车联事业部此前被曝将分拆,有望独立上市。

未来,随着汽车安全业务的有序整合,均胜电子利润率有望逐步改善,同时公司在新能源、智能网联等方面也进行了产品及产能布局,例如其近期披露了2020年度定增预案,拟募资不超过25亿元,用于智能汽车电子产品产能扩建项目和补充流动资金等,这些都有助于其接下来的发展。

宁德时代:营收增长超五成

据宁德时代(300750)披露的2019年年度业绩快报,该年度宁德时代营业收入455.46亿元,同比增长53.81%,归属于上市公司股东的净利润为43.56亿元,同比增长28.61%。

图片来源:宁德时代财报截图

年报显示,新能源汽车行业快速发展,动力电池市场需求较上年同期有所增长,加之宁德时代加强市场开拓,前期投入拉线产能释放,产销量相应提升,此外公司持续加强费用管控,费用占收入的比例降低,这些共同推动了其2019年业绩的上升。

不过进入2020年,受到疫情和市场影响,新能源汽车装机量大幅下降,宁德时代一季度动力电池销售收入因此下滑,净利润较上年同比下降。好消息是,财政部等三部门日前宣布“2021年至2022年,购置新能源汽车免征车辆购置税”,为新能源车市释放利好。此外,宁德时代已成为特斯拉的合作伙伴,后续订单可期。

郑煤机:净利润增幅连续4年超24%

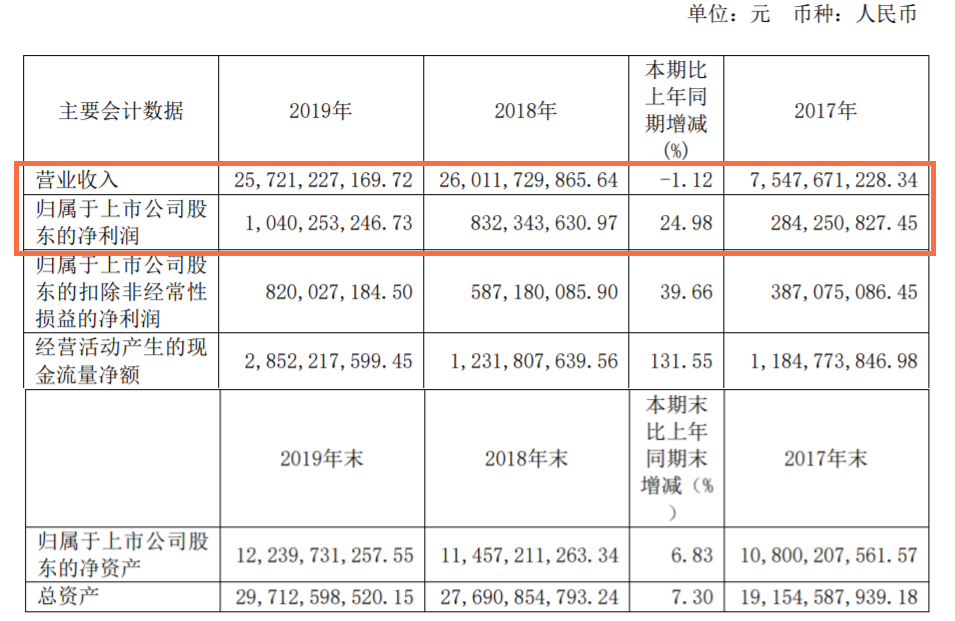

郑煤机(601717)2019年年报显示,报告期内,公司实现营业总收入257.21亿元,同比下降1.12%;实现归属于母公司所有者的净利润10.4亿元,同比增长24.98%,增幅连续4年保持在24%以上;每股收益为0.6元。报告期内,公司毛利率为19.5%,较上年提高0.6个百分点,净利率为4.4%,较上年提高0.8个百分点。

图片来源:郑煤机财报截图

从业务结构来看,汽车零部件板块是郑煤机营业收入的主要来源,营业收入为159.1亿元,营收占比为63.7%,毛利率为13.3%。不过值得注意的是,报告期内,郑煤机煤机板块营业收入为95.52亿元,同比增长15.54%,汽车零部件板块营业收入为161.70亿元,同比下滑8.88%。郑煤机表示,汽车行业形势下滑导致的汽车零部件板块收入减少,并直接影响整体营收下滑。

资料显示,郑煤机于2017年前后收购了国内汽车零部件制造商亚新科的100%股权以及博世的SEG业务,迅速切入了汽车零部件领域,这使其连续两年实现高速增长。不过到了2019年上半年,郑煤机营收和利润均出现下滑,好在煤机板块业务在2016年后迅速回升,在2019年也很好地弥补了汽车板块的下滑。接下来,考虑到郑煤机瞄准的是高价值汽车零部件,符合汽车产品升级方向,业绩表现还是有机会恢复的。

福耀玻璃:国内汽车玻璃销售收入下降

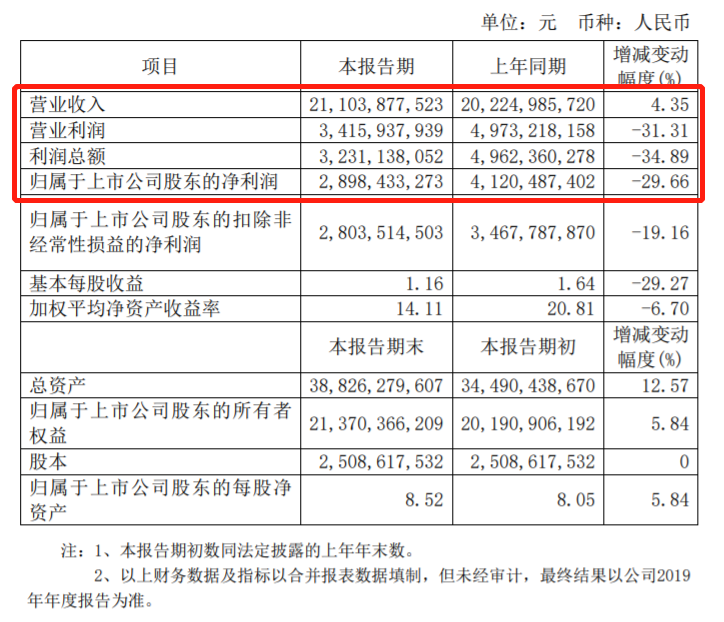

据福耀玻璃(600660)2019年业绩快报显示,公司去年实现营业收入211.04亿元,同比增长4.35%;归属于上市公司股东的净利润为28.98亿元,同比下降29.66%;基本每股收益1.16元,同比下降29.27%。

图片来源:福耀玻璃财报截图

对于业绩下滑,福耀玻璃表示,上年同期公司出售北京福通75%股权确认投资收益6.64亿元;本报告期德国FYSAM汽车饰件项目整合期产生利润总额为-3771万欧元,使本报告期公司利润总额同比减少2.95亿元。此外,汇兑损益影响等因素也影响了去年利润,扣除上述因素,2019年利润总额同比下滑7.45%。

国内车市持续负增长也影响了福耀玻璃汽车玻璃销售。该公司表示,2019年公司汽车玻璃毛利率34.53%,同比下滑1.36个百分点,主要由于车市持续负增长,导致公司国内汽车玻璃销售收入下降,折旧、摊销占收入比重增加,影响公司合并毛利率同比减少1.30个百分点。

福耀玻璃海外业务近年来发展较快,截至目前,其已在美国、俄罗斯、德国、日本、韩国等9个国家和地区设产销基地,不过这也使其目前持续受海外疫情影响。据悉,截至4月初,福耀玻璃中国本土工厂已全部复产,产能利用率也已达到70%以上,不过其营收占比近半的海外业务仍处“停摆”状态,这难免会对福耀玻璃今年的营收及利润产生负面影响。

宁波华翔:海外业务持续减亏

据宁波华翔(002048)2019年业绩公告,该年度公司实现营业总收入173.15亿元,比上年同期增长15.99%;实现归属于上市公司股东的净利润9.85亿元,比上年同期增长34.67%。

图片来源:宁波华翔财报截图

宁波华翔指出,2019 年公司长春华翔9 条“热成型”生产线陆续投产,配套一汽大众相关车型的热销,推动了公司业绩逆市快速增长。另外,海外业务持续减亏,德国华翔经营性亏损持续大幅减少。

接下来,热成型业务有望继续成为宁波华翔优势增长点。热成型钢材较普通钢材,抗拉强度可提升8倍以上,且精度更高,是A、B柱、横梁等承力结构更优的选择。从国内来看,热成型应用虽起步较晚,但是发展很快,并且运用比例还有很大的提升空间,后续有望持续放量。

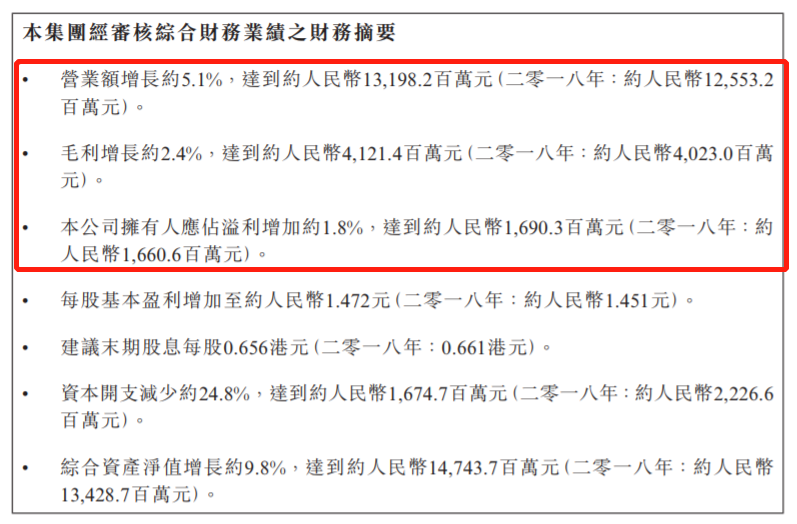

敏实集团:中国之外地区收入平滑了公司整体业绩

敏实集团(00425)2019年度业绩公告显示,年内公司实现营业额增长约5.1%,达到约131.98亿元;毛利增长约2.4%,达到约41.21亿元;公司拥有人应占溢利增加约1.8%,达到约16.9亿元。

图片来源:敏实集团财报截图

敏实集团指出,2019年国内车市整体低迷,汽车产业链公司业绩因此表现平淡。由于敏实集团客户区域包括中国、北美、欧洲等地,除中国外其他地区虽收入占比较小,但实现了业绩增长,平滑了公司整体业绩。

敏实集团业务主要涉及汽车装饰条、汽车装饰件、车身结构件、行李架、电池盒及其他相关汽车零部件。其中,装饰条、装饰件和结构件是公司主要产品,收入贡献比达80%左右,不过近年来有下降趋势,主要是因为行李架占比有所提升,同时新兴产品电池盒也进入其产品线。据了解,2019年,敏实集团在国内多个工厂完成铝电池盒生产线建设并陆续进入量产,同时启动塞尔维亚铝电池盒的基地建设。

据业内人士分析,受整体车市情况影响,敏实集团短期内想实现业绩提速难度很大,不过由于其资本流动性比较好,负债比低,现金较充足,发展依然会相对稳健。

万向钱潮:汽车零部件业务营收占比超77%

据万向钱潮(000559)2019年年报,该年度公司实现营业总收入105.81亿元,同比下滑6.87%;实现归母净利润5.36亿元,同比下降25.82%;每股收益为0.19元。该年度公司毛利率为17.6%,同比下滑1.0个百分点,净利率为5.2%,同比下滑1.4个百分点。

图片来源:万向钱潮财报截图

从业务结构来看,汽车零部件业务是万向钱潮营业收入的主要来源,2019年营业收入为76.5亿元,营收占比为77.4%,毛利率为22.4%。此外,钢材业务营收占比为22.59%。

进入2020年,受疫情影响,万向钱潮及其上下游企业复工延迟,公司一季度营收18.47亿元,同比下滑30.92%;归属于上市公司股东的净利润0.91亿元,同比下滑58.59%,业绩压力较大。不过据最新消息,截至3月中旬,万向钱潮复工率已达90%以上,公司产能基本恢复正常,已恢复向整车厂供货,后续营收有望逐渐改善。

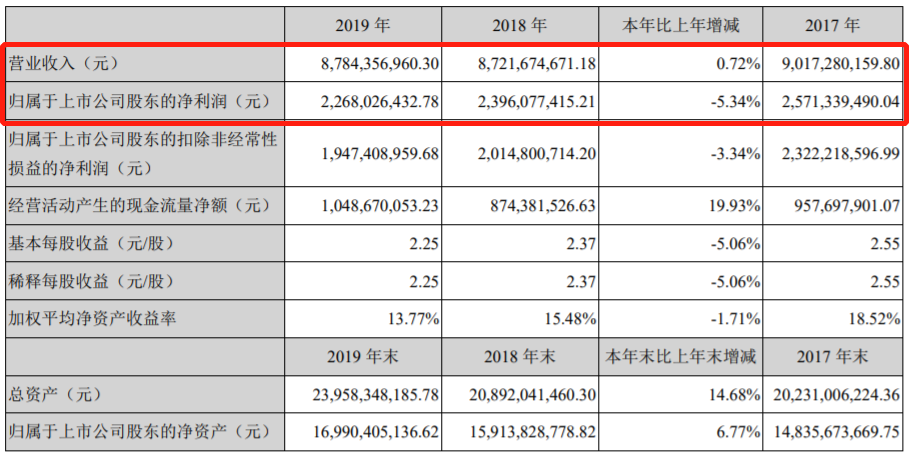

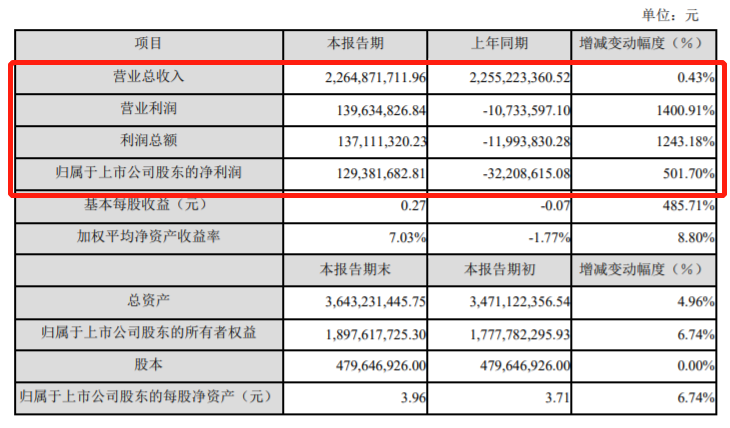

威孚高科:汽车燃油喷射系统营收贡献较大

威孚高科(000581)2019年财报显示,该年度公司实现营业总收入87.84亿元,同比增长0.72%;实现归母净利润22.68亿元,同比下降5.34%,降幅较去年同期收窄;每股收益为2.25元。该年度公司毛利率为24.1%,同比提高0.8个百分点,净利率为26.2%,同比降低2.1个百分点。

图片来源:威孚高科财报截图

从业务结构来看,汽车燃油喷射系统是威孚高科营业收入的主要来源,营业收入为48.7亿元,营收占比为58.3%,毛利率为30.3%。此外,汽车后处理系统业务占比为36.34%,进气系统业务占比为5.34%。

根据年报,2020年博世汽柴盈利能力有望维持,中联电子利润或继续下滑,也就是说,商用车领域业务将支撑公司2020年盈利。另外,威孚高科正在以新能源和智能网联两大领域为重点进行新业务布局,例如加强与战略投资者德国博世公司就氢能汽车新业务推进新一轮战略合作、公司通过并购方式控股了丹麦IRD燃料电池公司等,这有望推动其中长期的发展。

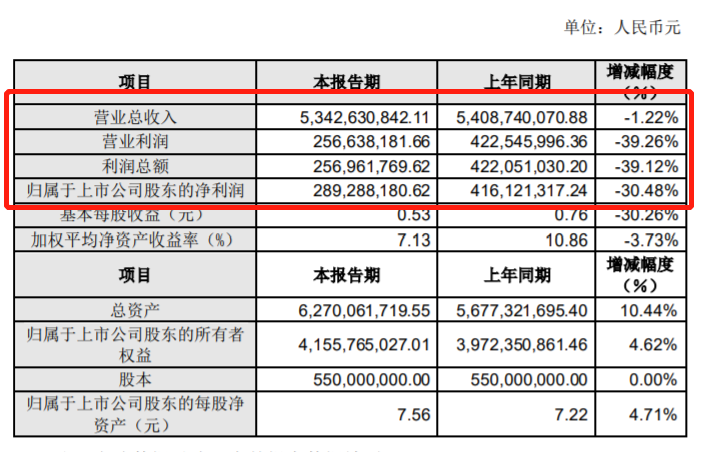

德赛西威:第四季度营收增长提速

据德赛西威(002920)业绩快报,2019年公司实现营收53.43亿元,同比下滑1.22%,实现归母净利2.89亿元,同比下滑30.48%;按季度来看,2019第四季度营收18亿,同比增长33%,环比增长41%,第四季度归母净利1.47亿元,同比增长88%,环比增长267%。

图片来源:德赛西威财报截图

财报指出,德赛西威2019年全年净利润下降主要因为研发费用同比增加幅度较大,主要投入在新技术及新产品、新项目的开发。不过由此也证明了该公司十分注重对未来产品的研发和布局,且从近两年情况来看,其也已取得不少成果。2019年,德赛西威在智能驾驶、智能座舱以及车联网方面均取得阶段性进展,新产品如全自动泊车系统、多屏互动的智能座舱产品等陆续落地量产,订单量和销量持续提升。

具体到第四季度,德赛西威营收增长提速的主要原因在于,在此期间一汽大众多款车型销量高增速,同时公司开始配套的长安CS75销量超预期,此外搭载吉利的部分ADAS产品在第四季度上量。未来随着国内疫情逐渐得到控制以及多个智能座舱、自动驾驶新项目的量产爬坡,德赛西威业绩有望恢复增长势头。

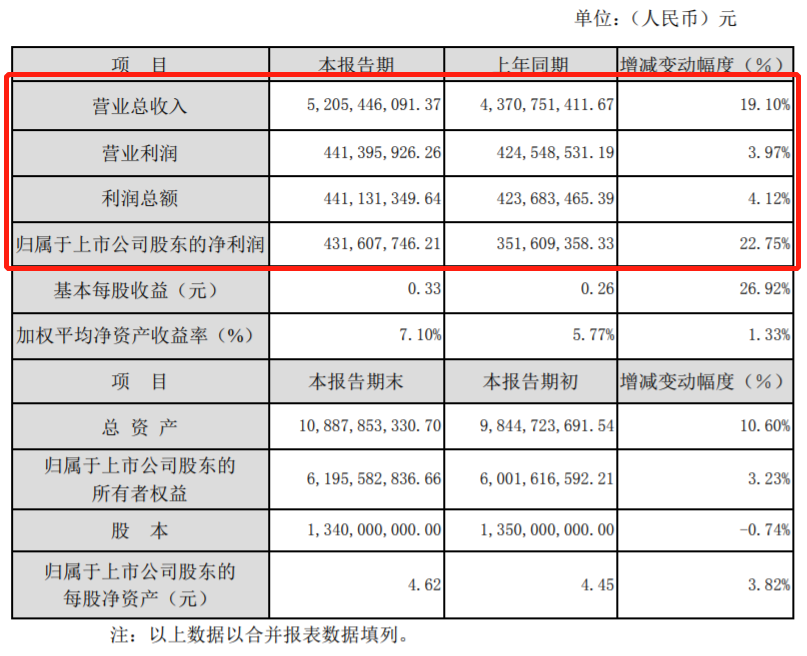

万里扬:乘用车变速器业务规模快速增长

万里扬(002434)2019年度业绩快报显示,该年度公司实现营业收入52.05亿元,同比增长19.10%;归属于上市公司股东的净利润4.32亿元,同比增长22.75%。

图片来源:万里扬财报截图

万里扬营收净利双增,原因有迹可循。据了解,2019 年,万里扬自主研发的CVT25 和CVT18 先后搭载吉利汽车的远景SUV、远景X3、远景S1、帝豪 GS、帝豪GL以及奇瑞汽车的艾瑞泽GX 等国六车型正式量产,配套比亚迪汽车、观致汽车、野马汽车的相关车型也先后实现量产,公司乘用车自动变速器业务规模由此快速增长。与此同时,万里扬6MT产品也于2019年开始批量供应长城汽车,加之6MT产品在吉利汽车、奇瑞汽车等配套车型的不断增加,公司6MT产销量也在提升。

万里扬以商用车变速器起家,近几年正在将发展中心逐渐向乘用车领域转移,目前来看过程还是比较顺利的。万里扬2020年1-3月发布的汽车变速箱销量快报显示,其商用车变速器销量呈现下滑,但乘用车变速器销量表现可观,前3月累计销量达到146587台,同比增长38.67%。

四维图新:第四季度业绩明显好转

据四维图新(002405)业绩快报,公司2019年实现营业总收入23.1亿元,同比增长8.25%;归属于上市公司股东的净利润为3.4亿元,同比下降28.97%;基本每股收益0.18元。

图片来源:四维图新财报截图

四维图新指出,报告期内,高级辅助驾驶及自动驾驶、位置大数据及商用车车联网业务的收入均有明显增长,但同时投入规模也有较大增加,利润贡献较低;另外利润率较高的芯片业务受到车市下滑及行业竞争加剧影响收入利润均有所下滑;此外,公司原控股子公司图吧BVI于2018 年完成增资扩股后不再纳入公司合并范围,2019年度图吧BVI对乘用车车联网业务投入加大,对公司该年度利润产生负向影响。

去年四维图新净利润虽出现了较大幅度的下滑,其业绩在第四季度却出现了明显的好转,推测原因是去年第四季度国内汽车产销状况的好转。不过由于疫情,2020年第一季度汽车销量大幅下降,四维图新受到影响,汽车电子芯片出货量较上年同期大幅减少,销售收入因此减少。

整体来看,目前四维图新正处于抢占市场的高投入阶段,再加上其芯片等业务受乘用车行业不景气影响较大,业绩短期承压,未来随着高精度地图、自动驾驶等业务的推进,盈利能力或可逐渐提升。

万安科技:净利润大幅增长源于特殊原因

万安科技(002590)业绩快报显示,公司2019年实现营业总收入22.65亿元,同比增长0.43%;实现归属于上市公司股东的净利润1.29亿元,同比扭亏为盈。据悉,净利润增长主要原因是公司处置了飞驰镁物(北京)汽车科技有限公司13.8153%的股权,取得了大额投资收益。

图片来源:万安科技财报截图

万安科技主营汽车底盘控制系统的研发、生产和销售业务,涉及底盘前后悬架系统、汽车电子控制系统、液压制动系统、离合器操纵系统等多个产品系列。从近几年的情况来看,万安科技主业稳定增长,同时积极布局智能汽车和新能源汽车领域,目前公司已完成EBS、ESC、EPB、ECAS等汽车核心电子产品的开发及测试,ADAS项目也在研发及测试中,新兴业务未来发展空间为业界所看好。

不过据最新消息,受疫情影响,万安科技及其上下游企业复工复产延迟,下游整车厂产销量减少,导致销售收入及净利润较上年同期下降,万安科技接下来所面临的压力想必也是不小的。

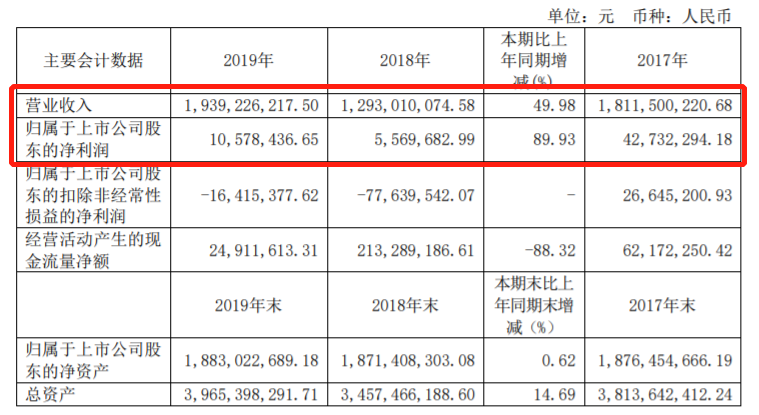

东安动力:微型发动机业务营收占比超90%

据东安动力(600178)2019年年报,报告期内,公司实现营业总收入19.39亿元,同比增长49.98%;实现归母净利润1057.8万元,同比增长89.9%;每股收益为0.02元。报告期内,公司毛利率为14.8%,同比提高3.4个百分点,净利率为0.5%。

图片来源:东安动力财报截图

东安动力指出,受公司向商用车市场转型和国六排放法规等影响,公司发动机总体产销量同比大幅增加,业绩随之上涨。从业务结构来看,微型发动机是企业营业收入的主要来源,营业收入达17.4亿元,营收占比为91.3%,毛利率为15.8%。

与多数企业一样,东安动力也难免受到疫情影响,不过从2020年第一季度的表现来看,影响似乎有限。据悉,东安动力一季度累计销售发动机5.95万台,同比增长7.52%。根据东安动力年初披露的2020年度产销计划,该年度公司计划产销汽车发动机28万台。目前来看,达成此目标有一定压力,但可能性还是比较大的。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202004/26I70175419C108.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921