平地而行,需要放开拐棍以求健全成长;而如果此刻在登山,非常时期当行非常之法。

终于,在这个季度的最后一天,汽车行业等到了国家级的最新救市政策。

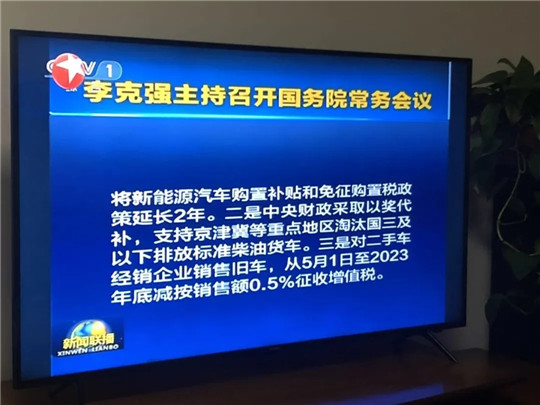

3月31日,国务院常务会议确定三条政策促进汽车消费:

1、将新能源汽车购置补贴和免征购置税政策延长2年;

2、中央财政采取以奖代补,支持京津冀等重点地区淘汰国三及以下排放标准柴油货车;

3、对二手车经销企业销售旧车,从5月1日至2023年底减按销售额0.5%征收增值税。

春分时节,“倒春寒”恰恰映衬出汽车市场的凄冷。按照中汽协数据,2月份车市(含商用车)销量同比暴跌79.1%至31.0万辆,创下史上最大月度同比跌幅,不要说海马等弱者收获销量白卷,连上汽等昔日龙头也遭遇九成跳水,整个产业哀鸿遍野。

故而,对刺激政策的期待普遍抬头。从佛山市率先给燃油车再施补贴、商务部确认将提振汽车消费,到国内外消息渠道披露电动车补贴延长,众说纷纭的提法在今天有了初步落地。

业界有一种声音,喜欢标榜“一切由市场说了算”,仿佛喊出这句口号,便是遗世独立、不染凡尘的清流。只是,似乎那些自由市场灯塔们的举措此刻都视而不见,大概美国咖啡法和欧洲排放标准的争执闹剧,从未进入某些人的记忆里。

在艰难的非常时刻,我们不能盲目排斥刺激政策,但同时,也不能盲目依赖刺激政策。毕竟,人无法一辈子时时刻刻用“红牛”“尖叫”解渴,却也不妨碍在挑灯夜战的时候稍微借力。

无论是对汽车制造还是农林畜牧业,补贴和相关刺激政策,无疑就是拐棍。倘若只是平地而行,永远不放开拐棍便难言健全成长。但是,如果此刻在登山呢?

“他来了他来了,他带着补贴走来了”

尽管此次政策动向还需要走过更多流程以最终落实,然而比起之前商务部的放风、北京市“10万辆、200亿”的乌龙,这条消息足以给车市吃下第一颗定心丸。

耐人寻味的是,这三条策略里的细节值得细细推敲和分析。

首当其冲的购置税优惠本次给了新能源汽车(注:原定新能源汽车购置税优惠政策在2020年年底截止,按本条将延长至2022年年底),而并没有将佛山惠及燃油车的“普惠策略”推广到全国。这背后的原因大抵有二:一是在燃油车购置税补贴两次应用之后,国家会更为审慎使用,二是新能源汽车在新冠疫情中受到的冲击更为严重。

我们可以先回顾一下补贴与产业之间的缠绵爱恨。

2009年1月和2015年10月,国家两次采用1.6L以下小排量乘用车购置税减半策略,前者拉开中国汽车行业黄金岁月的序幕,推动2009年中国首次超越美国登顶全球车市榜首,后者推动2016年实现两位数比例增长,而2017年则是迄今的年度销量纪录。

2007-2017中国乘用车批发销量

新能源车补贴政策的历史脉络则更为复杂,进入十三五之后呈现坡度下降趋势,既铁定指向了退出的方向,又用了差不多五年时间来彻底“戒瘾”:

·自2009年国家开始推出新能源补贴以提振销量开始,个人购纯电动车最高补贴可达12万元;

·2016年最高补贴11万元,国家补贴和地方补贴各半;

·2017年四部委《关于调整新能源汽车推广应用财政补贴政策的通知》规定,新能源汽车补贴额度比2016年降低20%,地方财政补贴不得超过中央单车补贴额的50%,这使得补贴总额降低至6~7万元级别;

·2019年3月26日,四部委《关于进一步完善新能源汽车推广应用财政补贴政策的通知》设定2019年3月26日至2019年6月25日为过渡期,此后地补转为配套设施建设应用,国补也减半至最高2.5万元;

·补贴最后期限为2020年底,2021年起全部取消,目前2020年补贴在讨论再削减的可能。

新能源车“丢开拐棍,自然生长”显而易见是国家希望的发展方向,在回到正轨的时候一切交给市场与行业规律,弱化人为干预。但,如果恰恰形势“不在正轨”,那么就必须“非常之时,当用非常之法”。

2020年2月汽车销量

对新能源汽车来说,现在到了怎样的“非常时期”?比起折中化的插电式混合动力车,尤其是纯电动车更有别于大多数用户对汽车的消费习惯,因而在新能源补贴政策退坡过程中,新能源汽车成为车市滑坡重灾区。

过去半年里,受新车增速普遍放缓、地补退坡国补减半、补贴过渡期透支等因素的影响,加上部分新能源品牌故障迭出挫伤消费者信心,2019年国内新能源汽车销量遭遇了连续六个月的直线下滑。根据乘用车联合会的数据,相关数据自7月以来就开始下跌,在最严重的8月、9月甚至一度同比减少了近50%。

2020年的情况并没有些许好转。1~2月,国内新能源汽车累计销量同比暴跌59.5%至12,908辆,而整个车市大盘累计销量223.8万辆,同比跌幅为42.0%。

2020年2月新能源车销量

在2019年第三季度,我们曾经做过统计,乘联会9月列表里的182款新能源车型中(我们将油电混动车也计入),除了新车之外几乎全部惨绿跌落;更可怕的是,132款纯电动车里,仅剩下57款有销量,其他全部归零,占比近六成。

据悉,这种暴跌是决策层始料未及的,因此围绕是否还要再砍一刀展开了内部争论。毕竟,对于希望将2035年国内电动汽车销量占比提高到60%的战略来说,政策上过快的收缩不利于达成目标,特别是自主车企电动汽车承压更大。

在2019年三季度财报发布过程中,自主新能源几乎一面倒给出不太理想的预期,甚至连几家领头羊都概莫能外:比亚迪第三季度利润下跌89%,全年预计下降43%;北汽蓝谷新能源预计全年亏损;蔚来汽车则是在股价风波中,生存力亦遭到质疑。

反过来,外资/合资新能源却才刚刚拉开攻势。除了宝马插电式混动车已经领先一步收割份额之外,去年第四季度发布的大众ID.、特斯拉Model 3、雪佛兰畅巡Menlo和奔驰EQC预计从2020年开始上量。虽然价格档次上和多数自主电动车重叠度不大,但却妨碍了自主电动车上行之路,影响未来自主新能源发展。

对“补贴”二字,在当下的背景里,并不值得用自以为是的清高去嗤之以鼻。

首先,政府扶持汽车产业,是全球普遍的行为。

特朗普政府曾考虑抛弃或者延缓CAFE 2025法规,欧洲已经把排放95克/公里的计划从2020年推迟到2021年。在经济和民生存在压力的前提下,运用国家调控手段,而不是纯粹听任市场自行调节,这是全球惯例。

其次,补贴的影响已超出销售单一维度。

新能源不单单关联到眼下的企业份额或者民族汽车产业,还影响国家能源安全,尽管目前市场接受度不如燃油车,份额还比较小,但从长远考虑,有必要进行扶持和提振。

因而,国家选择了延长新能源汽车购置税优惠政策期限,这不仅与能源安全战略和环保战略一脉相承,同时也是应对当前市场+疫情“特殊条件”的“非常之法”。

就如第二条策略一样,中央财政以奖代补支持重点地区淘汰国三及以下排放标准柴油货车,既促进汽车消费,又兼顾了环境友好,推动新能源车销售增长、加速淘汰高排放落后车辆,却并不是简单地对燃油车进行“打鸡血”,这意味着刺激政策的思路无论是内部各个分支还是与外部战略都得到了统一。

总而言之,此时推出新能源车刺激政策,显然有其合理性。但“非常之法”终究不等于“长久之计”,因此还需要辩证地用另一种眼光去看待。

长期成长不能靠拐棍

在以往的车市提振政策分析文章里,我们一直抱持一个观点:特殊时期确实需要补贴等刺激策略,然而随着行业的发展与形势的复杂化,必须讲究方法论,采用细化的复合型政策,而不能简单粗暴“一刀切”。

早在2018年9月,流通协会就曾经向财政部和商务部提交文件,请求对2.0L以下排量乘用车削减购置税。《汽车公社》在分析该消息时认为,国家必然会出台“一揽子政策”,带有各省市区域化、各细分市场差异化的特征,并且会挖掘二手车等领域潜力,而不会复制拷贝2009年和2015年。毕竟,倘若一味地依赖购置税削减,则会出现 “旧药难治新病”,神油春药难以达到长期有益的效果。

综合业界专家和《汽车公社》分析结果,当时我们指出,刺激政策可以按照区域的潜力进行差异化处理,重点释放中西部地区和农村市场潜力——而这些区域恰恰是近年车市滑坡的重点,毕竟楼市捆绑了多数消费者的购买力;新车消费之外也可以促进二手车市场增长,例如像中国汽车流通协会秘书长肖政三提议的调整二手车购置税。

不到两年之后,我们可以看到,本次出台的第三条策略,便是针对二手车经销企业销售旧车减按销售额0.5%征收增值税,时间从5月1日至2023年底。

同样,政府扶持新能源,也需要对政策进行精细化,执行落实更需要合理到位的管控。之前的大部分政策较为粗放简单,出现了骗补等钻空子行为。

对于汽车制造商来说,无论是补贴再削减的“雪上加霜”,还是补贴再延长的“久旱逢甘霖”,都必须要切换意识,摒弃昔日的“拄拐心理”。

尽管利好政策曾经促进新能源汽车连年高速增长,然而政策驱动逐渐被市场导向所替代,这才是产业逐渐走向成熟的迹象。国内车企从事新能源业务,自然应当抛开 “与地方政府合作的政绩工程”、“迎合国家能源大战略”甚至骗补的心态,踏实经营运作。

而从最基本的层面去解决问题,无疑还是将消费力从股市和楼市中解放出来,这也需要宏观经济能够再次实现内部盘活。从2018年10月央行实施较大范围的 “定向” 降准以偿还4,500亿元中期借贷便利(MLF),同时释放增量资金约7,500亿元对冲10月中下旬的税期,到2020年34万亿“新基建”拉动内需,一系列促进经济稳增长和改善消费的政策,都是在长期角度有利于释放汽车消费能力。

汽车作为制造业最具备杠杆特性的板块,牵动着最大的消费群体和最多的上下游产业,是整个经济体的重要风向标和调节出口,因此提振汽车市场的迫切性和必要性毋庸置疑,新型冠状病毒肺炎的雪上加霜更是加重了扶持的迫切性。然而在汽车行业角度,必须悟彻“拐棍”为“暂时之举、非常之策”,万不可形成依赖心理。

对中国车市来说,治病已经不再是一针鸡血可以解决,这需要综合化、前瞻化的全面方案,购置税减免仍然还是药方中的一味材料,但地位和作用早已不复当年。这种退化和落差并不值得去悲观,相反只有整个产业都进化到非昔日可比的地步,才意味着中国汽车有真正走向强大的一天。

本文地址:https://auto.gasgoo.com/news/202004/1I70168938C108.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921