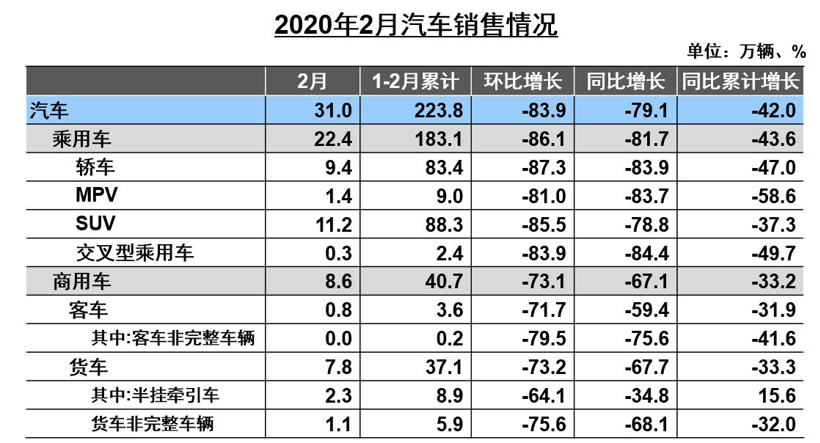

2020年2月,受新冠肺炎疫情影响,当月汽车产销环比和同比均呈大幅下降,且降幅明显高于上月。当月汽车产销28.5万辆和31.0万辆,环比下降均为83.9%,同比下降79.8%和79.1%。预计随着2月下旬企业逐步复工、复产,3月汽车产销将比2月会有明显增长。

1-2月,汽车产销204.8万辆和223.8万辆,同比下降45.8%和42.0%,降幅比1月扩大20.4个百分点和23.3个百分点。

2月,乘用车产销19.5万辆和22.4万辆,环比下降86.4%和86.1%,同比下降82.9%和81.7%。在乘用车主要品种中,四大类乘用车品种产销环比和同比均呈明显下降。

1-2月,乘用车产销163.1万辆和183.1万辆,同比下降48.1%和43.6%,降幅比1月扩大20.0个百分点和23.0个百分点。在乘用车主要品种中,与上年同期相比,运动型多用途乘用车(SUV)产销降幅略低于行业,其他三大类品种均高于行业,多功能乘用车(MPV)降幅更为明显。

2月,商用车产销8.9万辆和8.6万辆,环比下降73.0%和73.1%,同比下降66.9%和67.1%。在商用车主要品种中,货车和客车产销环比和同比均呈明显下降。

2月,在货车和客车细分品种中,产销环比和同比同样呈快速下降势头,降幅也比上月和同期呈明显扩大。

1-2月,商用车产销41.7万辆和40.7万辆,同比下降34.8%和33.2%,降幅比1月扩大24.3个百分点和25.7个百分点。在商用车主要品种中,货车和客车产销同比降幅均超过20%,明显高于同期。

1-2月,在货车主要品种中,与上年同期相比,重型货车产销同比降幅低于行业,其他三大类货车品种产销降幅均高于行业,其中微型货车销量降幅更为显著。在客车主要品种中,与上年同期相比,轻型客车产销同比降幅总体低于行业,大型和中型客车降幅均高于行业,其中大型客车降幅更为明显。

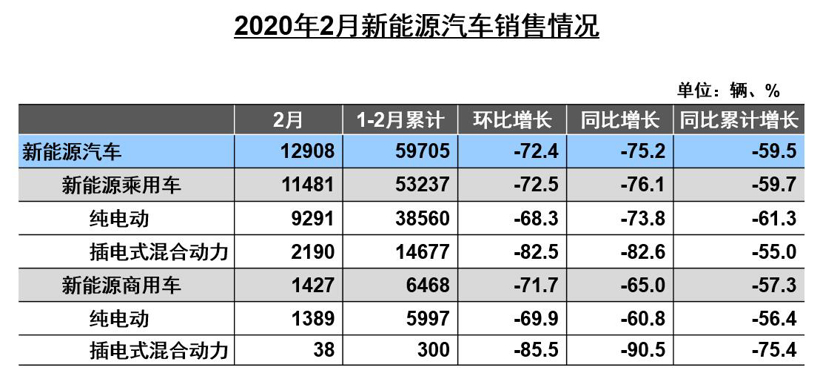

2月,新能源汽车产销环比和同比降幅均超过70%,明显高于上月。2月,新能源汽车产销分别完成1.0万辆和1.3万辆,环比下降77.3%和72.4%,同比下降82.9%和75.2%。在新能源汽车主要品种中,纯电动汽车和插电式混合动力汽车产销环比和同比均呈大幅下降,插电式混合动力汽车产销更为显著。

1-2月,新能源汽车产销分别完成5.4万辆和6.0万辆,同比下降63.8%和59.5%,降幅比1月扩大11.0个百分点和7.9个百分点。在新能源汽车主要品种中,纯电动汽车和插电式混合动力汽车同比降幅均超过50%。此外,上年表现较为出色的燃料电池汽车也呈一定下降趋势,但降幅明显低于行业。

1-2月,汽车销量排名前十位的企业(集团)共销售204.0万辆,占汽车销售总量的91.2%。在汽车销量排名前十位的企业中,与上年同期相比,十家企业销量均呈较快下降,其中上汽和长城降幅更为明显。

*版权声明:本文为企业供稿,供稿企业对文章观点及内容合规性负责。如有疑义或转载需求,请联系供稿企业。

本文地址:https://auto.gasgoo.com/news/202003/12I70163549C110.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921