现实依然相当残酷,对一部分末位品牌来说,疫情也加速了黑暗的到来。

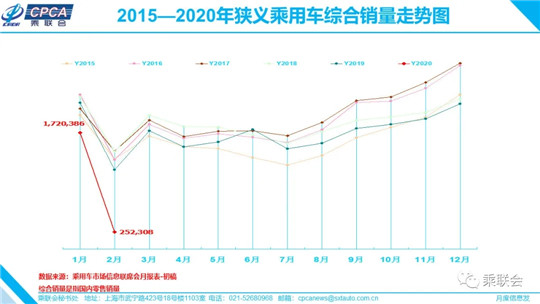

没有惊喜和意外,受疫情影响,2月份车市如同大家连日来看到的那样,比春节期间的1月份更为糟糕,成为史上最差的月度表现。根据乘联会3月9日发布的数据显示,2月份全国狭义乘用车批发销量仅为21.78万辆,同比下跌82%,而终端零售销量随着2月最后一周销售的回暖,达到25.23万辆,同比下跌78.5%。

疫情之下,必要的疫情防控工作带来的经济社会、生产生活的停滞,让车市的下滑已成定局。随着3月份各大车企公布的数字来看,国内龙头汽车集团上汽集团整体下滑达到86.95%,而之前一骑绝尘的本田(1.12万辆,-85.1%)、丰田(2.38万辆,-70.2%)等品牌也遭受重创,甚至有如海马汽车这样的品牌,产量归零,销量同比下滑92.88%至134辆。当然还有如湖北重灾区等车企东风本田等,恢复生产几乎也要到疫情控制的末期,影响还将持续。

而从更广泛的汽车产业链角度来看,从中国到全球的新冠肺炎疫情蔓延,给上下游零部件行业带来严峻压力,进而影响到整车的生产和销售。同时疫情带来的企业延期延迟复工,也对居民的收入产生一定影响,也为汽车消费带来一定的抑制因素。

作为汽车销售的直接输出端,汽车经销商也是整个产业链影响较大的部分,除了因人流因素影响的客户到店率暴跌,难有新车成交,售后服务停滞等情况外,汽车经销商也饱受库存压力。据中国汽车流通协会数据显示,2020年2月汽车经销商库存预警指数为81.2%,同比上升27.7个百分点,库存预警指数位于警戒线之上且达到近几年的最高水平。

乘联会预测,按照目前国家预测的4月末解除疫情判断,接下来的3月—4月份各地疫情管控逐步解禁,生产生活步入正轨,车市将逐步回暖,预计要到今年5月份车市才能够恢复正常水平。同时,日内瓦车展取消,北京车展的延期举办,厂家的新车上市和推广活动滞后,也为车市的发展带来诸多不确定性因素。这也就意味着,2020年上半年的车市基本上将会处于艰难的挣扎之中。

当然一个更好的消息在于去年下半年带来的同期低对比基数,或将在今年下半年带来数字上的可喜趋势,特别是疫情之后一二线城市的首购、增换购用户的增长,以及国家和各地方刺激汽车消费等政策的逐步落实,有望正向拉动汽车市场发展。综合来看,2020全年车市零售预计下滑8%~10%左右。

疫情影响超预期,车市探底

作为一个受外界因素较大的特殊月份,2月份的汽车市场表现出来的数据放在整个车市的发展进程中或许并不具备太大的参考性,但这个直接反应疫情的数字,依然可以窥探行业的新动向和未来车市发展的变化。

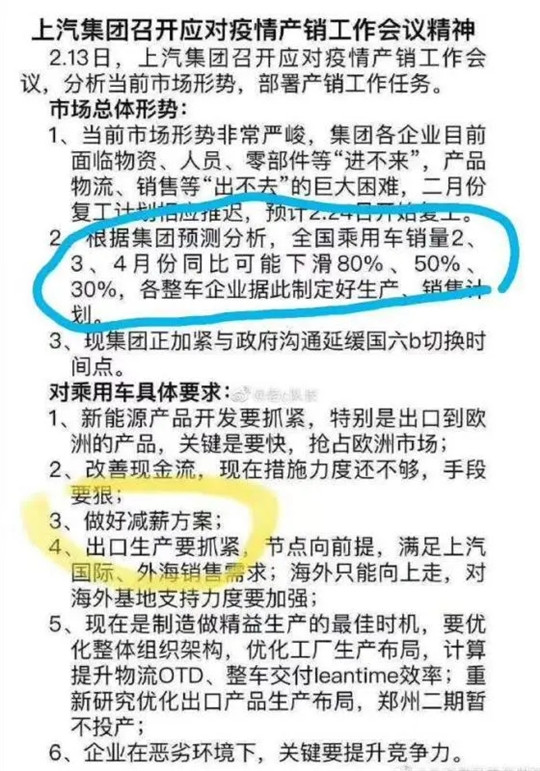

2月初,乘联会在1月份数据发布会上保守估计,2月车市下跌或超30%。之后来自上汽集团内部的研讨信息显示,2月份车市下滑或将达到80%。如此看来,在较为乐观的数字面前。上汽集团的悲观数字得到证实。

不难理解,2月车市无论是从生产还是销售方面,在新冠病毒疫情面前的影响都是巨大的。生产方面由于疫情管控,工厂几乎难以开业,除了部分非重点区域的工厂在2月10日进行复工后,但也因为上下游零部件、物流等因素影响,复产率极低。整个2月乘用车生产21.5万万辆,同比下降80.6%。生产受阻、物流阻碍也影响了车辆的批发,2月厂家批发销量21.79万辆,同比去年2月下降82%,环比1月下降86%。

而销售方面,全国各地经销商零售基本闭店、全面停止销售服务运营,因此绝大部分经销店2月前三周的零售销量基本为零。当然由于国家呼吁减少外出活动,有条件的企业进行在线远程办公,居民的出行欲望并不强烈;同时疫情期间车辆上牌等手续暂停,因此2月交付也有延期的现象,抑制了购车积极性。

所以车市的情况都可以用数据得到呈现,比如文章开头提到的上汽集团、本田、丰田等企业的销量狂跌,而在乘联会发布的2月份车企销量前十强中,车企的下滑幅度也惨不忍睹。比如上汽通用下滑幅度达到92.2%,险些跌出前十强,而上汽大众下滑也超过90%,二者皆达到史上最差的销量和排名。

较为奇怪的是批发销量上吉利和奇瑞排名蹭蹭上涨,分别位居乘用车企第二名和第三名,成为近几年来表现最好的月份。可以猜测,一方面是二者在厂家库存方面存在优势,因此2月份批发销量可以受复工影响较小,另一方面两家本土品牌在工厂基地和产能布局和分布上较为有优势,在物流运输方面的限制较小,零部件供应或备货充足等。无疑这也为汽车厂家在工厂产业布局上留下了思考,是否需要在全国分散布局工厂,分散突发灾害带来的产能影响。

在零售销售上,吉利再次进入前三,长安汽车进入第五,东风日产滑落至第六。前十强中新进的北京奔驰进入第八位,上汽通用五菱跌至第九,而奇瑞汽车历经多年首次进入前十强。可以想象,能够在2月份的终端销售上取得比对手更好的成绩,最大优势就在于库存,作为经销商的一把双刃剑,原本在春节前夕实现了高库存和高风险,反而在特殊的2月份能够实现更快的新车交付。同时高库存带来的资金链压力也迫使车企在价格上有所松动,对终端销售有很好的促进作用。

虽然乘联会表示,3月份第一个周度的销售数据较2月份出现不错的回暖,但疫情的影响还将持续。而根据上汽集团的研判,3月份车市或将下滑50%,4月下滑幅度或达到30%,这也意味着3月、4月份的汽车依然不容乐观。

活下去!车企PK进入新战场

雪崩的时候,没有一片雪花是无辜的。疫情之下,每一家车企都是受害者。而恰好是在这种特别的时候,企业强大的抗风险能力就成为企业活下去的技能。毫无疑问,在疫情之下,企业当前面临最严酷的考验就是“活下去!”

随着车市竞争加剧,加之新冠疫情带来市场行情走弱和企业危机的提前触达,给车市的发展,企业的生存都带来了严峻的压力。其实从2月初开始,就已经有车企考虑通过降薪裁员等办法,来优化现金流,降低企业生存压力,提高特殊时期的抗风险能力。

2月初上汽集团的研讨文件显示,面对疫情,计划考虑减薪方案。进入到3月份,这个方案首先从上汽大通开始,文件显示,从2020年3月起,调整大通公司及技术中心全员月绩效奖金发放比例,岗位越高,绩效奖金发放比例越少,一些福利结构也被“优化”。上汽集团旗下另外两家子公司——上海汇众和泛亚技术中心也公布了降薪方案。因此上汽集团也成为疫情以来首个宣布降薪的大型整车企业。

除了降薪,裁员是比降薪更直接的成本缩减、提高抗风险能力的办法,但也是最残忍的办法。上汽泛亚就明确有着裁员的内容,除了暂停所有晋升、招聘外,“全体员工今年有被动离职率要求,管理岗位也将有3%淘汰率。”这是泛亚“被宣布”裁员的KPI。另外作为市场热度和利润尚可的北京奔驰,在2月底也爆出消息称将在华裁员4%,其中包括北京奔驰近百位外籍专家,同时北京奔驰还将改变“一岗两人”的惯例,减少外派中国的德国员工。

如果说降薪裁员的竞争是车企内部的自身优化,那么外部的竞争加剧足以让更多的企业陷入难题。当对抗疫情的战斗行进至陆续恢复生产生活秩序的阶段时,中国汽车市场的价格大战,也开始硝烟弥漫。

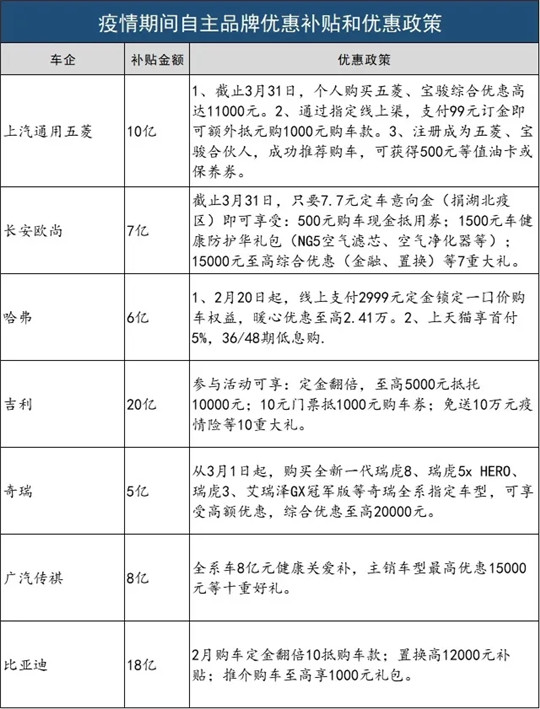

2月底,上汽通用五菱推出“补贴10亿”的购车补贴活动,综合优惠达11000元。之后长安欧尚、奇瑞、长城、吉利、广汽传祺等也相继跟进, 5亿到20亿不等的补贴金额落到具体车型上,最高优惠幅度可以达到2.41万元。足以看出,自主品牌抵抗不足压力,率先进入价格战。

从2月份车企从销量表现和价格战来看,自主品牌在疫情中最先受到冲击。虽然自主品牌库存较高,企业的管理和运营相对灵活,在疫情之中能够取得不错的销量表现,同时疫情之后首购用户的增长也将为自主品牌的客户获得带来有利影响。但和预想中不一样的是,由于疫情的影响面逐步扩大,以中低档次为主的自主品牌“首当其冲”。

一般而言,自主品牌的购车群体往往以中低收入群体为主,而此次受疫情影响较大的行业,如交通运输、餐饮、旅游、商场、影视等,正是这些群体就业人数最为集中的行业。由于就业和收入受到影响,对于这部分人而言,大件的汽车消费毫无疑问会被延迟甚至舍弃。

另一方面从国家要求“一二线城市逐步放开限购限行指标”的政策也足以看出,当前一段时间内,汽车销量的增长点依然在一二线城市,这也意味着在一二线城市市占率较低的本土品牌依然将受到严重打击,长期来讲对自主品牌的发展依然不利。

新环境下车市竞争拉开新局面,龙头且有竞争力的车企有信心迎来春暖花开的时刻,但现实依然相当残酷,对一部分末位品牌来说,疫情也加速了黑暗的到来。

本文地址:https://auto.gasgoo.com/news/202003/10I70162763C108.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921