根据盖世汽车研究院整理的数据,2020年1月,乘用车市场销量160.7万辆同比下跌20.5%。轿车市场销量1月份同比减少25.9%至74.2万辆。

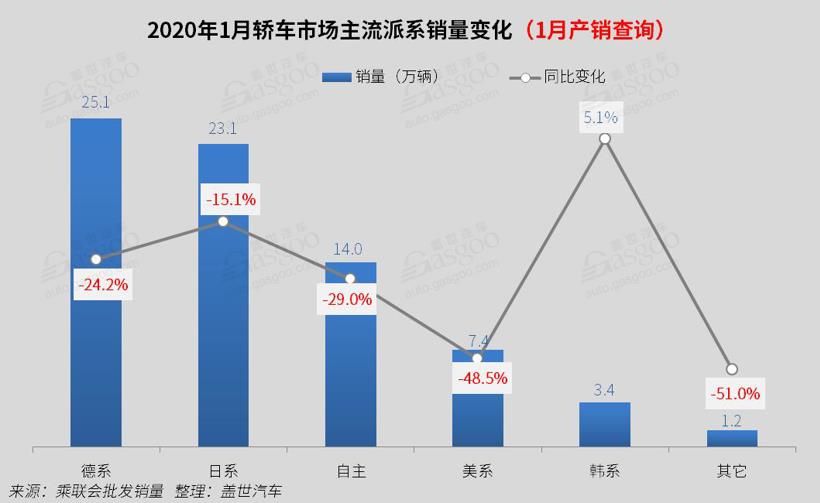

仅韩系同比增长(1月产销数据查询)

2020年1月轿车跌幅进一步加大,从乘联会1月的批发表中看出,1月有六款全新车型报量,且均为SUV车型,轿车的投放速度慢于SUV,1月轿车市场份额同比减少3.4个百分比至46.2%,近期因受到疫情影响,少数车型推迟上市,工厂延期复工,第一季度车市都将受到较大影响。

从各派系来看,仅韩系同比正增长,而其余派系都在下跌,韩系车去年同期轿车跌47%,使得去年1月基数较低。德系同比下跌24%,其中捷达车型的停产,导致了3.1万辆销量的减少,虽说其后又推出了捷达VA3,但是捷达VA3一月份仅售4,078辆,远远低于停产的捷达车型的销量,此外还有朗逸、桑塔纳、凌渡等同比都出现了大幅下滑,相对德系在SUV市场新产品的快速投入,轿车方面相对去年同期,则只有一款全新的捷达VA3,其余的也只是在现有的燃油车版本上新增加纯电动或者插电混动版本。新增的朗逸、宝来、高尔夫纯电版本批发量都只有几十辆。

美系暴跌49%,其中别克和雪佛兰跌幅都近54%,其中雪佛兰科沃兹自去年5月换代上市以来,销量暴跌,从月销过万台下跌到了每月仅三四千辆的水平,同为雪佛兰旗下紧凑型轿车的科鲁泽推出,对其销量造成一定的分流,由于销量的大幅下滑,科沃兹优惠已达3万多,入门款价格跌破六万。

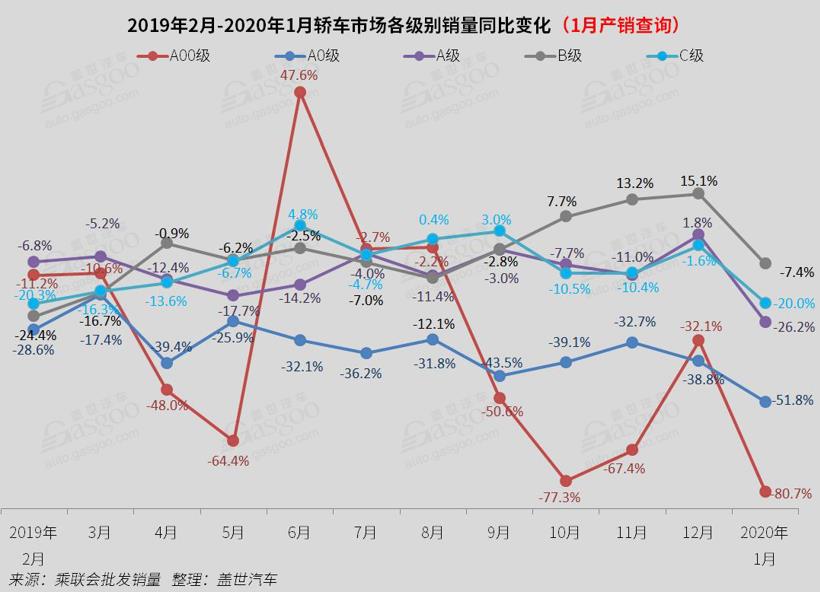

中型轿车市场份额增至23%(1月产销数据查询)

从各细分市场来看,各细分市场都出现了不同程度的下滑,微型轿车跌幅高达81%,微型轿车中以新能源车为主,新能源车占比达93%,微型轿车中仅2款车销量超过一千辆,1月新能源市场下滑,除了补贴影响外,还有1月工作日减少。小型车同比下跌52%,去年同期销量过万的飞度和polo今年同比分别下跌77%和87%,飞度主要是因为暂无国六车型,对于一些实施国六排放标准的城市而言,飞度被迫停售。然而在没有飞度的竞争下,Polo的销量不增反减,6月换代上市的Polo plus,虽然将空间进行加长处理,但在售价上也进行了提升,老款Polo,只要7.79万起售,换代产品起售价整整贵了2.2万元。

中型轿车同比跌幅相对较小,同比跌7.4%,市场份额同比增长4.6个百分点至23%,其中日系和自主同比分别增长11%和38%,日系中中型车销量的增长主要来源于亚洲龙销量的净增长,1月亚洲龙销售12,038辆,上市以来首月超过万辆,其中2.0L自然吸气版功劳最大。自主中型车上涨则因红旗H5销量的上涨,H5作为新红旗战略发布的第一款车型,上市以来较为受欢迎,平均月销达0.35万辆,但去年同期1月仅1辆,今年1月为5,768辆,销量同比增长较大。

仅一汽丰田同比增长(1月产销数据查询)

轿车TOP10车企中,仅一汽丰田同比增长8.5%,其余车企同比都在下滑,一汽丰田是因为去年同期没上市的亚洲龙带来销量的净增长,其余轿车也都出现了不同程度的下滑。上汽通用则是跌幅最大的车企,别克和雪佛兰同比下跌近54%,别克英朗和雪佛兰科沃兹同比销量都减少2.5万辆左右。凯迪拉克XTS和ATS-L的停产,导致销量减少近1.3万辆。

上汽大众同比跌44%至8.1万辆,比一汽大众轿车销量少3.5万辆,其销量的突然下滑和年前遭遇的质量危机或有一定关系。从具体车型来看,上汽大众旗下轿车销量全部下滑。其中,朗逸1月销量为3.6万辆,同比下跌40%,被轩逸超越;帕萨特跌出前十,同比下跌13%;桑塔纳也出现了同比35%的下滑。

帝豪和荣威i5重返前十(1月产销数据查询)

1月轩逸批发量3.7万辆,再次超过朗逸。轩逸和朗逸均采用新老同堂的销售方式降低用户的购置门槛,动力形式上也都增加了纯电版本,两者之间竞争颇为激烈。

卡罗拉依旧保持第三,与第二名的差距缩小至不足千辆,卡罗拉在没有优惠的情况下,仍然取得不错的成绩,其混动版对其销量有一定的贡献,1月卡罗拉占整体一汽丰田销量的46%。卡罗拉的姊妹车型雷凌1月也进入前十,排名第六,2019年5月全新雷凌换代上市后,7月开始,连续7个月销量维持在2万辆以上,相对卡罗拉其终端有少量优惠,也给其带来一些机会。

自主车中的帝豪和荣威i5重新进入前十,吉利汽车中仅帝豪和博越2款销量超过2万辆。雪佛兰的科鲁泽也进入前十,上市还不到一年的车型,凭借出色的颜值,以及终端较大的优惠,取得较为不错的成绩。帕萨特从2019年12月的第六名跌出前十,同比下跌4.1%,或与中保研的曝光有一定关系。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202002/21I70157820C110.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921