自主SUV是不是真的在开始复苏?

按照乘联会的统计数据,2020年1月中国狭义国产乘用车零售市场出现自2005年以来的最大跌幅21.5%,同时销量也创下7年来同期的新低,仅为169.9万辆,低于2014年的174.2万辆。

虽然,销量出现较大幅度的下跌,但通过分析具体原因就会发现这也情有可原。最主要的原因是,2020年春节的7天法定节假日都在1月,导致1月的工作日只有17天,而且受春节回乡返程高峰的影响,门店客流下降,市场的成交量自然也相对较少。

再加上1月23日武汉封城以后,随着疫情逐渐在全国各省市扩散开来,国家和政府都开始提倡人们减少外出甚至尽量不外出,汽车销售市场再次受到影响。不但如此,国家还将春节假期延长至2月2日,最终1月只有16个工作日,因此在有效交易日大大减少的前提下,销量也出现大幅减少。

在1月销量排名前15名的车企中,只有广汽本田、长安汽车、东风本田、广汽丰田和北京奔驰五家车企实现增长,其中仅东风本田和北京奔驰的增幅超过两位数。

如果说东风本田的增长是得益于2019年初仍是大病初愈的恢复期,基数相对较小,那么北京奔驰则更多是在让利较多和豪华车细分市场依旧强劲两大有利条件下的继续稳定攀升。

实际上,早在2019年北京奔驰的表现就遥遥领先于其他头部车企。去年,北京奔驰有10个月单月增幅均超过 10%,也有10个月出现车企销量前15名中,并且最终全年实现19.2%的增长,同时也获得全年车企销量第15名的好成绩。2020年1月,当整体车市大幅下跌21.5%,北京奔驰再次实现18.8%的增长,并且将自己的最好名次提升至第11名,仅落后广汽丰田408辆。

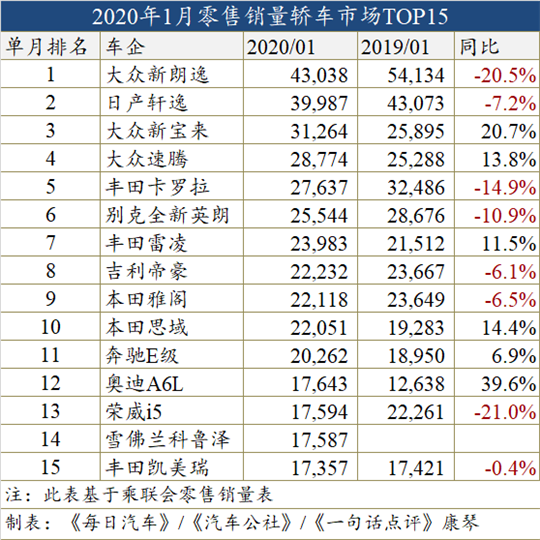

轿车市场难以为继的增长

而在三大细分市场中,乘用车市场中流砥柱——轿车市场跌幅仍超过整体市场,在销量最靠前的前15款热门车型中也有过半同比为负,其中大众新朗逸和荣威i5跌幅还超过20%。

实际上,就去年的表现来看,大众新朗逸的4.3万辆并不算特别差的成绩,只是因为去年同期其销量增长52.0%至5.41万辆,使得今年的对比基数较高,才会导致这样大的跌幅。荣威i5则是由于2019年1月还处在新车效应中,加之价格便宜,也让同期销量较高为2.2万辆。

当然,也有如大众新宝来、大众速腾、丰田雷凌、本田思域和奥迪A6L这样拥有两位数增幅的,其中奥迪A6L的增幅更是达39.6%。不过,这对奥迪A6L并不是什么好事。2018年底新一代奥迪A6L上市后对价格把控得非常严格,基本没有优惠,但在经历2019年上半年连续的大幅走跌后,2019年下半年价格上已经做出不小的让步,因此销量才会渐渐提升,也才会有1月的大幅增长。

增幅仅次于奥迪A6L的大众新宝来也是在以价换量的基础上才能实现增长,毕竟捷达独立之后,宝来必须承担起一汽-大众大众品牌走量车型的重任,只能选择降低价格来达到目的。

在自家SUV产品阵营扩大之后,曾经辉煌过的大众速腾也渐渐没落,在2018年9月之后开始了长达12个月的连续下跌,2019年底终于也支撑不住放弃了对价格的坚持,换来了高速增长。

虽然,在轿车销量前15名中,自主阵营的吉利帝豪和荣威i5都是负增长,但值得高兴的是,这吉利帝豪时隔12个月后销量再次冲上2万,跌幅也收窄至6.1%,而且也再次进入前10,同时还有荣威i5陪伴。

自主强者SUV正逐渐醒来

而在更多优质车型的带领下,SUV市场的走势继续好于整体市场,仅下跌17.1%。在SUV市场中,越来越多合资车型聚集到队伍的最前面,即使大众途观下跌41.6%、日产逍客和奇骏分别下跌18.9%和16.8%,却有大众探岳257.5%的增幅,也有本田CR-V增长42.1%,还有本田缤智的30.6%和大众途岳的22.0%以及丰田RAV4的21.9%。

不过,虽说近期SUV市场的增长更多是依靠合资SUV的发力,但是从1月销量前15名的SUV车型来看,自主品牌的高质量车型也在慢慢地回归。

比如,在PLUS车型的加持之下,长安CS75系列的销量已经连续4个月超过2万辆,并且获得到了SUV销量季军;在PRO车型加入后吉利博越也是如虎添翼,销量蹭蹭走高,尽管1月的增幅略小,但销量却超过去年12月的22,096辆。

在经历了全新车型上市后的新老过渡期之后,传祺GS4也终于迎来了增长。由于产品老化,处于生命末期的上一代传祺GS4经历了长达28个月的负增长,一度月销量高达两三万,在新车型上市的前一个月销量却骤降至939辆,但庆幸的是新车到来的之后立马回到了万辆以上。所以,即使不看因曾经的窘迫导致的对比基数——7,199辆换来的增幅,也应该为传祺GS4走出泥淖售出的1.7万辆而喝彩。

和传祺GS4一样,在MAX车型加入之后,荣威RX5的销量也在渐渐回升,同比也由负转正。以性价比取胜的哈弗M6也继续地迈着自己的步伐,一直稳稳地坚守着。

在当前的SUV市场中,自主SUV仍能以车型众多、性比价高换取更多的销量,只是越来越多的合资SUV也在逐渐涌入这个市场,要想继续保持较大的市场份额,不能仅仅依靠极少数的头部车企,还需要更多的自主车企和自主SUV车型加入。

MPV市场是那么地弱不禁风

MPV市场依旧是最弱不禁风的,市场一大跌就守不住了,哪怕是这一细分市场中销量最高的前15款车型也是如此。

这15款MPV中,除刚上市不久的宝骏RM-5,仅剩本田奥德赛、本田艾力绅、传祺GM8和大通G10四款车同比还能维持正数,在负增长的10款车型中,仅别克GL8和大通G50跌幅为个位数,

果然,正如在2019年屡次提到的那样,在MPV市场中生产资料型的廉价MPV市场正逐渐萎缩,曾经的王者——五菱宏光在渐渐没落,宝骏730和宝骏630销量也在大幅走跌,东风风行菱智和江淮瑞风的跌幅较小,不过是因为是它们的量已经本来就已经越来越少。

非产生资料型MPV也没能在这个市场讨到什么好处,最明显的就是传祺GM6和雪佛兰沃兰多。在上市初期,GM6是非常被看好的,其销量也基本都能维持在三千辆的左右。只是当MPV市场向下的趋势更严重时,曾经的荣誉成了今日的负担,GM6也开始出现负增长。

雪佛兰沃兰多也是如此,上市以来其基本都能进入该榜单,但随着越来越多竞品进入市场,销量渐渐不保,近两个月都低于2,000辆。而且在失去没有对比基数的优势后,沃兰多也加入负增长的队伍。

作为1月榜单上唯一没有对比基数的宝骏RM-5也没啥好值得骄傲,毕竟它在挤占其他廉价MPV市场份额的时候,也吃掉了自家兄弟宝骏730和宝骏360的量,还远远弥补上其中的差量。

本文地址:https://auto.gasgoo.com/news/202002/18I70157347C110.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921