根据盖世汽车研究院整理的数据,2019年12月,乘用车市场销量216.7万辆同比下跌0.8%,2019年1-12月累计销量2107.8万辆同比下跌9.3%。SUV市场销量12月份同比上涨1.9%至100.4万辆,2019年1-12月累计销量944万辆同比下跌5.4%。

SUV市场份额依然有所增长 德系销量同比增50%(产销数据查询)

近几年乘用车整体增速在放缓,2018年出现负增长,而SUV市场相对来说下滑速度慢于整体市场,且市场份额同比增加1.8%至44.8%。鉴于整体经济形势不容乐观以及消费信心不足等因素,盖世汽车研究院认为,2020年车市还会进一步下滑,其中SUV市场得益于厂家的新品推出及车型换代其下滑速度仍慢于市场整体,其市场份额还将上升。

具体来看,德系SUV 2019年累计同比增长50%。当中,一汽大众SUV探影、探歌和探岳陆续上市,覆盖了小型、紧凑型和中型市场,其中探歌和探岳都已经达到月均万辆之上。而上汽大众的途铠、途岳、途观L和途昂亦覆盖了小型、紧凑型、中型及中大型市场,其中途观L月均近2万辆,途岳月均超一万辆。消费升级推动了德系奥迪、宝马、奔驰三大豪华品牌同比增长。

自主品牌2019年同比下跌15%,市场份额同比减少5.9%,其中小型、紧凑型和中大型同比跌幅都超15%,而中型SUV逆市同比增长3.4%,中型SUV中的捷途X70和瑞虎8增幅较大。

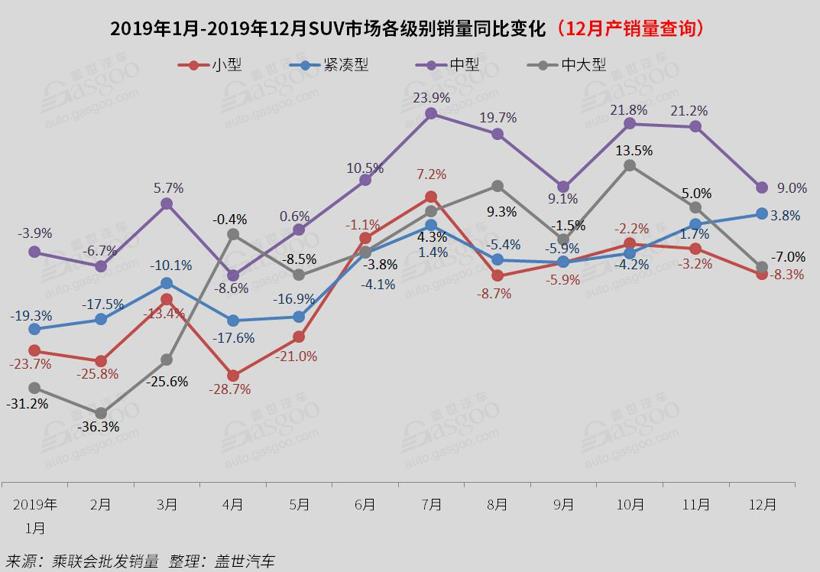

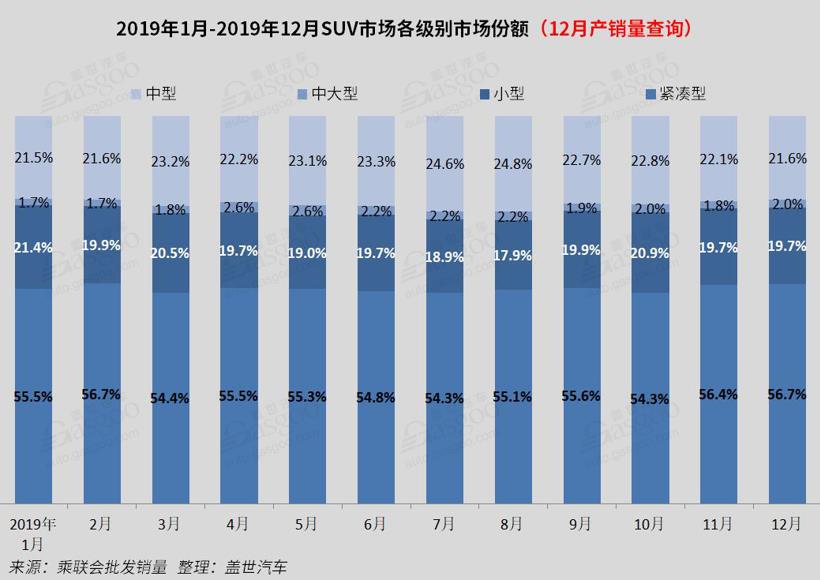

中型SUV市场份额同比增2.7%(产销数据查询)

从SUV各细分市场来看,小型、紧凑型和中大型SUV同比都在下滑,仅中型SUV同比增长7.3%,其市场份额同比增长2.7%,其中德系贡献最大。小型SUV同比下滑最为严重,累计同比跌11.9%,市场份额同比减少1.5%。可以看出消费成两极分化,高端消费升级的同时低端消费在降级,在市场需求弱的情况下,对高端品牌影响较小。

此外,紧凑型同比下跌7.3%,市场份额减少1.1%,其依然占据SUV市场最大份额,2019年市场份额为55.7%。不过,随着中型SUV的投放增加以及价格下探,对紧凑型SUV形成很大的压力,另随着换购群体的增多,对紧凑型市场也造成一定的分流。

自主品牌仅2家同比上涨(产销数据查询)

随着合资品牌的进一步发力,自主品牌2019年同比跌幅高达14.9%,市场份额同比减少5.9%,从前十车企来看,自主仅5家,且长城汽车、吉利汽车、上汽乘用车都出现了不同程度的下滑,合资品牌中仅上汽通用同比下跌,其余厂家累计同比都在上涨。

其中,奇瑞汽车同比上涨27%,捷途X70和瑞虎8的上涨是带动其上涨的主要原因。长安汽车累计同比微增3%,其中CS35及CS35 Plus、CS75及CS75 Plus的同堂销售为长安贡献了销量的增长。长城汽车跌3%,哈弗H6虽然位居2019年SUV销量冠军,但其累计销量同比下跌15%,同时F系列销量的上涨在一定程度下抑制了其整体销量的大幅下滑。长城下滑的最大原因在于其WEY品牌销量的下滑,另合资品牌SUV价格的下探,自主中领克品牌的竞争等都造成其销量下滑。广汽传祺跌出前十,同比下跌40%,传祺GS4累计同比下跌56%至10.3万辆,随着全新一代GS4 2019年11月上市,上市首月销量突破万辆,基于GPMA架构打造的首款SUV车型,代表着当前广汽传祺产品设计、技术与品质的最高水准,后期会为广汽传祺销量的上涨带来贡献。上汽大众同比增长19%,途铠、途岳销量的上涨助其整体销量的上涨。

五款车累计销量突破20万辆(产销数据查询)

SUV市场从2019年10月开始,连续三个月正增长。哈弗H6获得SUV市场全年销量冠军,月均超3万辆,且远高于第二名的博越。CS75 PLUS的上市,助力CS75系列的热度持续上升,12月销量再次上升,12月售出2.9万辆,2019年累计同比上涨38%,排名提升至第六名。

途观虽排名第三,仍为合资品牌冠军,但是累计销量同比下跌28%,一汽大众探岳的上市明显分流了途观的潜在客户。宝骏510从2018年的第二名跌落至第九名,累计同比减少56%。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202001/16I70151938C110.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921