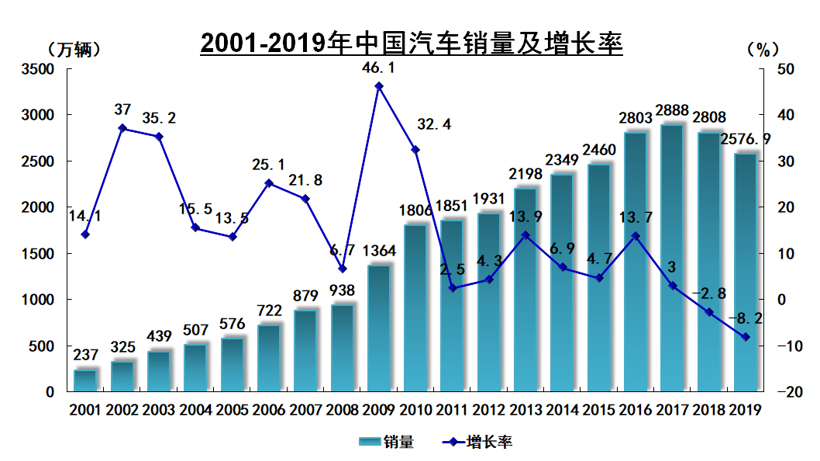

1月13日,中国汽车工业协会发布最新产销数据显示,2019年我国汽车产销分别完成2572.1万辆和2576.9万辆,产销量继续蝉联全球第一,然同比分别下降7.5%和8.2%。而新能源汽车受补贴退坡影响,下半年亦呈现大幅下降态势,产销分别完成124.2万辆和120.6万辆,同比分别下降2.3%和4%。

年末降幅收窄

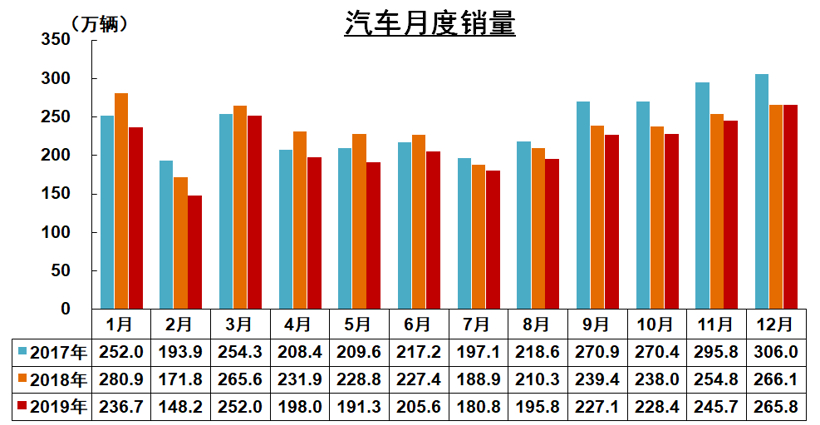

尽管2019年整体车市呈现下滑,但从月度销量来看,降幅逐步收窄。

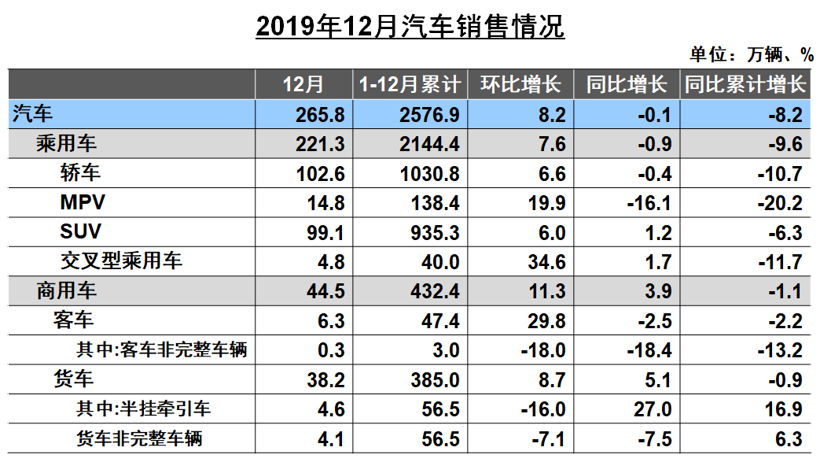

最新数据显示,2019年12月,我国汽车产销分别为268.3万辆和265.8万辆,环比分别增长3.5%和8.2%,产量同比增长8.1%,销量同比下降0.1%。其中,商用车表现明显好于乘用车,与上年同期相比产量继续呈小幅增长,销量略有下降,降幅比上月有所收窄。 对此,中汽协副秘书长陈士华表示:“12月,双十二、圣诞节以及部分地区车展期间的促销活动刺激消费者购车,消费潜力在一定程度上得到释放。此外,2020年春节比往年提前,从而带动销售旺季提前到来,因而产销继11月后继续保持了一定增长势头,也使得四季度总体表现好于全年。”

对于2020年车市发展,中汽协预计,2020年汽车销售约为2531万辆,同比下滑2%。

乘用车产销量降幅大于总体 新能源下降4%

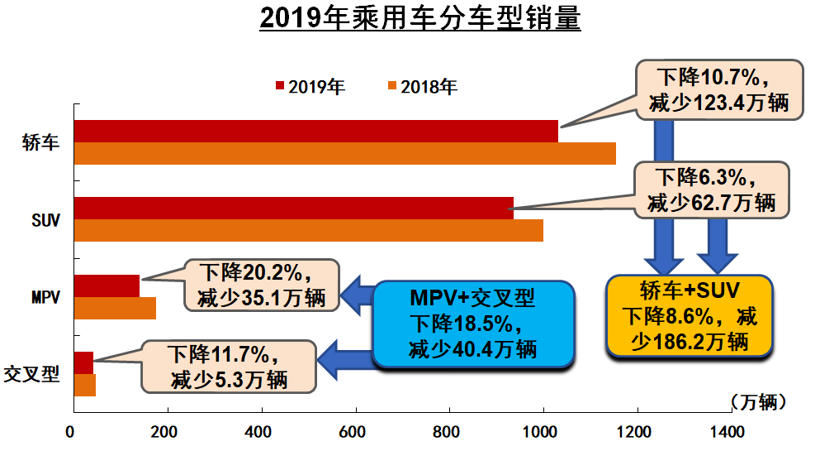

受中美经贸摩擦、环保标准切换、消费信心不足等多重因素影响,2019年,我国乘用车市场承压较大,年度产销分别为2136万辆和2144.4万辆,同比下降9.2%和9.6%。在乘用车主要细分车型中,与上年同期相比,四大类乘用车细分车型产销均呈下降状态,多功能乘用车(MPV)降幅最为明显。

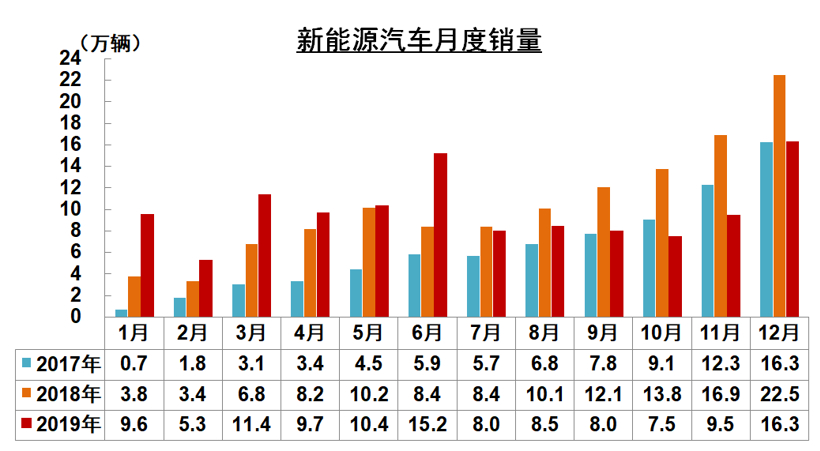

受整车整体下滑和补贴退坡影响,2019年新能源汽车产销124.2万辆和120.6万辆,同比下降2.3%和4.0%。

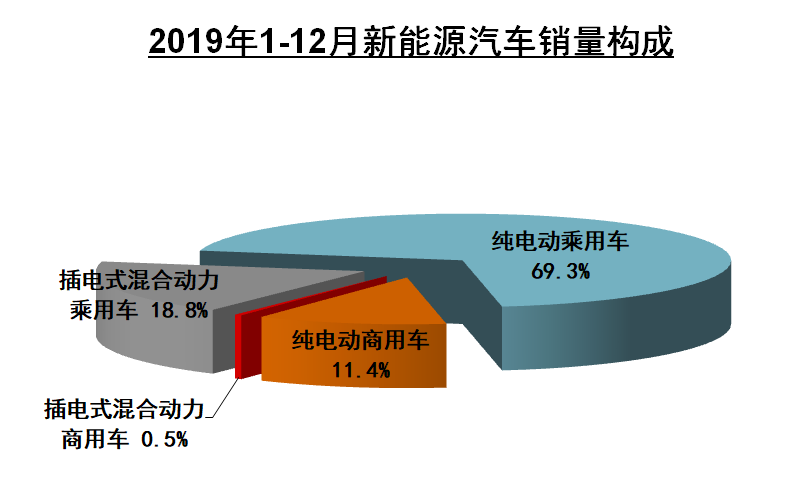

在新能源汽车主要细分类型中,纯电动汽车产量同比略有增长,销量小幅下降,插电式混合动力汽车产销均呈明显下降。其中,纯电动汽车生产完成102万辆,同比增长3.4%;销售完成97.2万辆,同比下降1.2%;插电式混合动力汽车产销分别完成22.0万辆和23.2万辆,同比分别下降22.5%和14.5%;燃料电池汽车产销分别完成2833辆和2737辆,同比分别增长85.5%和79.2%。

陈士华指出,“2019补贴大幅退坡,对生产企业影响很大,整个行业处于亏损状况,很难通过新能源汽车盈利。希望国家下一步继续支持新能源车发展,通过税收、使用环节等政策予以引导。”

中国品牌乘用车市场份额同比下降

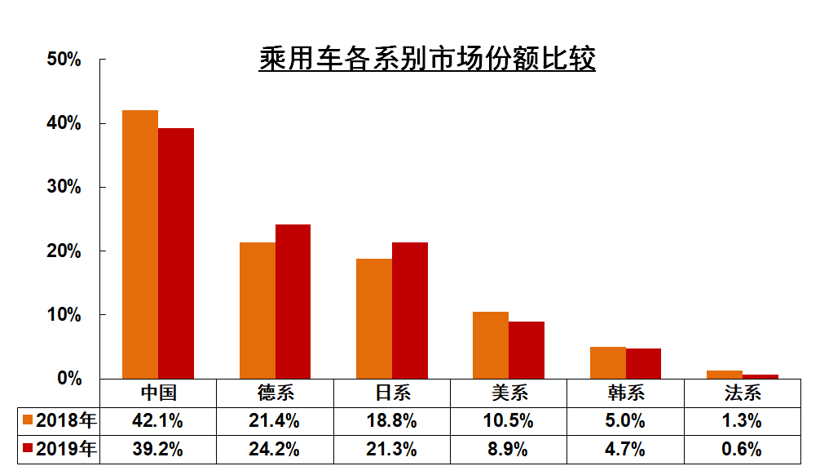

中汽协数据显示,2019年中国品牌乘用车共销售840.7万辆,同比下降15.8%,占乘用车销售总量的39.2%,占有率比上年同期下降2.9个百分点。而在外国品牌中,与上年同期相比,日系和德系品牌乘用车销量增速略有减缓,韩系品牌结束增长呈一定下降,美系和法系品牌降幅有所扩大。

从细分车型看,2019年中国品牌轿车、SUV和MPV市场占有率分别为19.9%、52.6%和75.3%,与上年同期相比,轿车结束增长,呈一定下降,SUV降幅明显扩大,MPV降幅有所收窄。

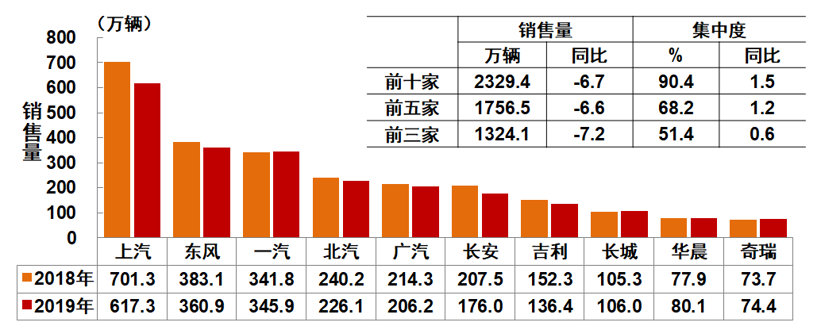

重点企业集团市场集中度高于同期

2019年,汽车销量排名前十位的企业(集团)共销售2329.4万辆,占汽车销售总量的90.4%,高于上年同期1.5个百分点。在汽车销量排名前十位的企业中,与上年同期相比,一汽、长城、华晨和奇瑞销量小幅增长,其他六家企业均呈下降。

具体到细分市场,2019年销量排名前十位的轿车生产企业共销售758.7万辆,占轿车销售总量的73.6%。在销量排名前十位的轿车生产企业中,与上年同期相比,北京奔驰和广汽丰田销量呈较快增长,广汽本田、一汽丰田和东风有限(本部)增速略低,其他五家企业均呈下降。

销量排名前十位的SUV生产企业共销售548.3万辆,占SUV销售总量的58.6%。而销量排名前十位的SUV生产企业中,与上年同期相比,一汽大众销量增速最为显著,奇瑞汽车和上汽大众也呈较快增长,东风本田和长安汽车增速略低,其他五家企业呈一定下降。销量排名前十位的MPV生产企业共销售122.8万辆,占MPV销售总量的88.7%。在销量排名前十位的MPV生产企业中,与上年同期相比,上汽大通和广汽乘用车销量增速明显,上汽通用略有增长,其他七家企业均呈下降。

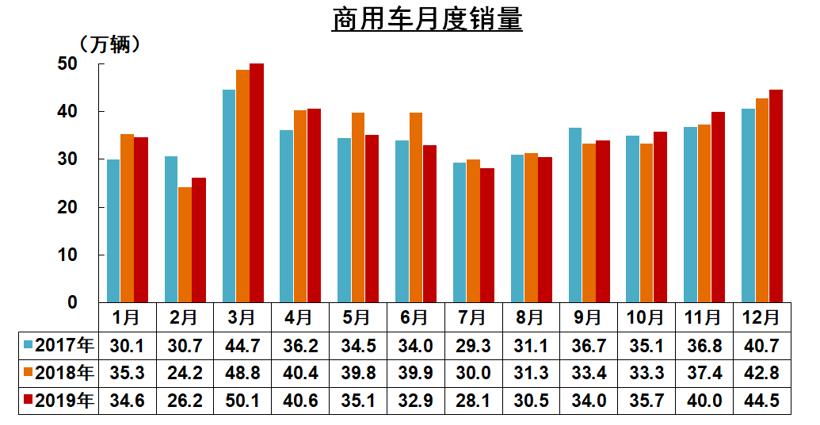

商用车产销表现好于乘用车

2019年,在基建投资回升、国Ⅲ汽车淘汰、新能源物流车快速发展,治超加严等利好因素促进下,商用车产销好于乘用车,商用车产销分别完成436万辆和432.4万辆,产量同比增长1.9%,销量下降1.1%。

分车型产销情况看,客车产销分别完成47.2万辆和47.4万辆,同比分别下降3.5%和2.2%;货车产销分别完成388.8万辆和385万辆,产量同比增长2.6%,销量同比下降0.9%,其中,重型货车产销分别完成119.3万辆和117.4万辆,同比分别增长7.3%和2.3%。

总体看来,中国汽车产业景气指数ACI显示,2019年前三季度处于过冷区间,汽车产业处于低位运行状态,第四季度回升至趋冷区间,产业运行趋于好转。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/news/202001/13I70151445C110.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921