2019年上半年,全球经济增长放缓、中美贸易摩擦逐渐升级、双积分政策落地、国六提前到来等背景下,车市下行压力逐渐加大。据乘联会发布的2019年6月国内乘用车市场产销数据显示,1-6月份,国内乘用车销量达到995.4万辆,对比去年同期下跌9.3%。就连飞速发展的新能源市场,也随着补贴退坡增幅有所收窄。销量持续走跌,受波连的并不仅仅是整车企业,上游零部件企业也同样难逃厄运。

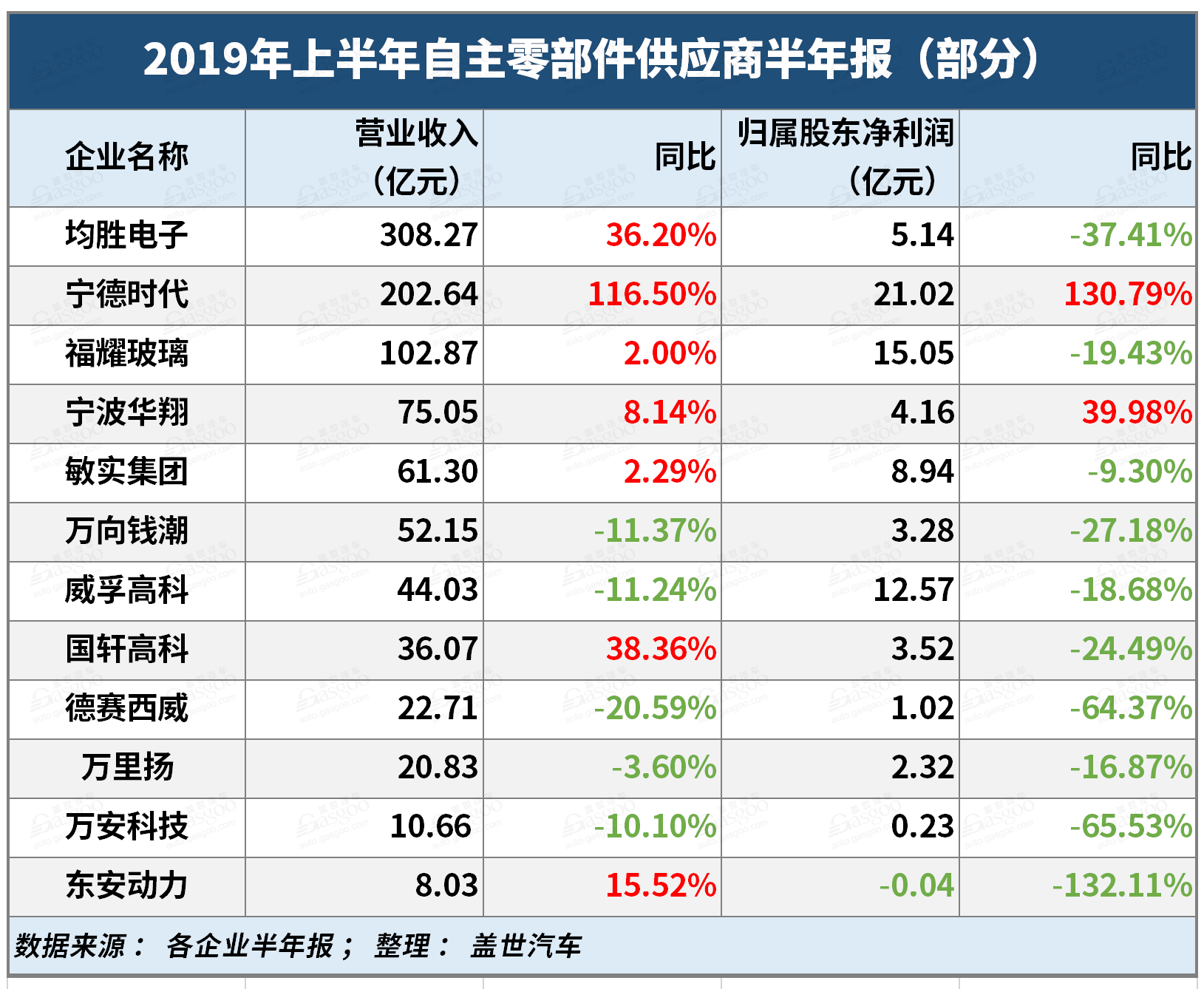

截至目前,已经正式发布2019年上半年财报的自主零部件上市公司中,下滑已成主流趋势,营收、利润双增反成个例。从我们选取的12家自主零部件上市公司财报情况看,除了极少数头部企业依然坚挺,其余大部分企业两极分化趋势较为明显,其中甚至包含在新能源车市场沉浮的国轩高科。

■营收、利润双低或成常态

车市持续下滑的背景下,自主零部件上市公司净利润亏损几乎是大概率事件。

福耀玻璃:汽车玻璃营收、利润双下滑

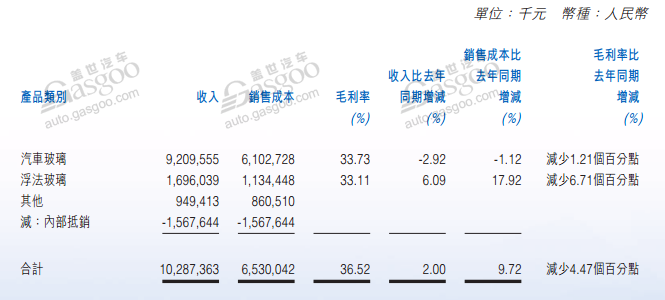

日前,福耀玻璃发布的半年度报告显示,公司1-6月营业收入102.87亿元,较上年同期增长2%;归属于上市公司股东的净利润15.05亿元,较上年同期减少19.43%。

2019年上半年增收不增利的背后,是公司玻璃产品毛利率的下滑。

数据显示,上半年福耀玻璃汽车玻璃主营业务收入92亿元,较去年同期减少2.92%;毛利率34.47%,较去年同期减少1.23个百分点。公司产品浮法玻璃上半年营业收入16.96亿元,对应毛利率34.6%,较去年同期减少6.5个百分点。

福耀玻璃称,受制于全球经济增速放缓、国内经济下行和汽车行业持续负增长,公司报告期累计实现营业收入102亿元。公司汽车玻璃销售比去年同期减少人民币2.77亿元,主要受国内汽车行业持续负增长影响。营业收入变动,主要是因为海外汽车玻璃市场进一步增长以及新增海外汽车饰件业务所致。

敏实集团:毛利微降,海外市场成浮板

8月27日,敏实集团公司半年财报显示,上半年营收61.3亿元,同比增2.3%;毛利19.87亿元,同比减少0.8%;毛利率约32.4%,去年同期为33.4%;公司拥有人应占溢利8.94亿元,同比减少9.3%。公司称期内营业额增长主要是欧洲及北美地区业务保持增长,抵消了中国地区业务下滑的影响。

万向钱潮:2019上半年归母净利润同比下降27.2%,降幅超营收

作为目前国内主要的独立汽车零部件专业生产基地之一的万向钱潮,其业务范围包含专业生产底盘及悬架系统、汽车制动系统、汽车传动系统、汽车燃油排气系统、轮毂单元、轴承、精密件、工程机械零部件等传统燃油车汽车系统零部件及总成。

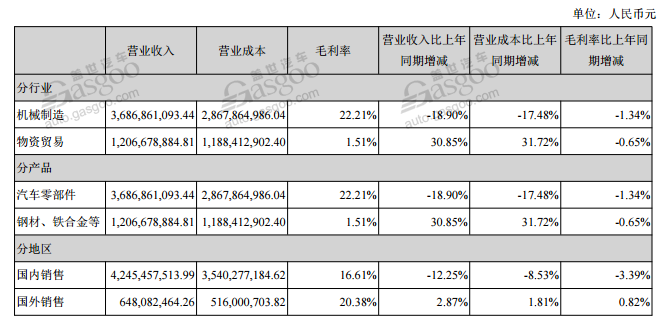

而上半年整车,尤其是传统燃油车销量持续下滑,上游零部件企业自然难逃厄运。据万向钱潮8月28日最新公布的2019年中报显示,其营业收入52.1亿元,同比下降11.38%;归属于上市公司股东的净利润3.28亿元,同比下降27.18%。

其中,占总营业收入超7成的汽车零部件业务板块在今年上半年共营收36.87亿元,同比下滑18.9%,毛利润跌至22.21%,同比微降1.34%。

万安科技:归母净利润同比下降65.5%,降幅超营收

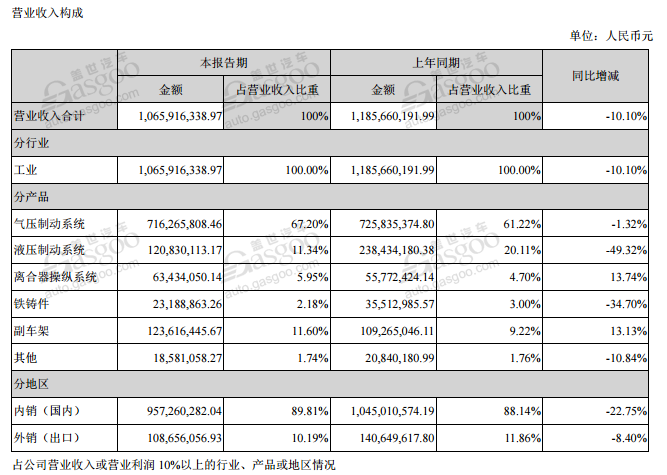

万安科技于2019年8月28日披露中报,公司2019上半年实现营业总收入10.7亿元,同比下降10.1%;实现归母净利润2284.3万,同比下降65.5%,降幅较去年扩大;每股收益为0.05元。报告期内,公司毛利率为21.7%,同比降低4.4个百分点,净利率为2%,同比降低3.6个百分点。

报告期内,非经常性损益合计1525.6万元,对净利润影响较大。扣除非经常性损益后归母净利润为758.8万元,同比降低87.2%。

一直致力于汽车底盘控制系统的研发、生产和销售的万安科技,目前产品覆盖乘用车和商用车底盘控制系统两大领域,拥有底盘前后悬架系统、汽车电子控制系统、气压制动系统、液压制动系统、离合器操纵系统等多个产品系列。

从业务结构来看,“气压制动系统”是企业营业收入的主要来源,占总营收的67.2%,但无论是营业收入还是毛利率都出现了不同程度的下滑。

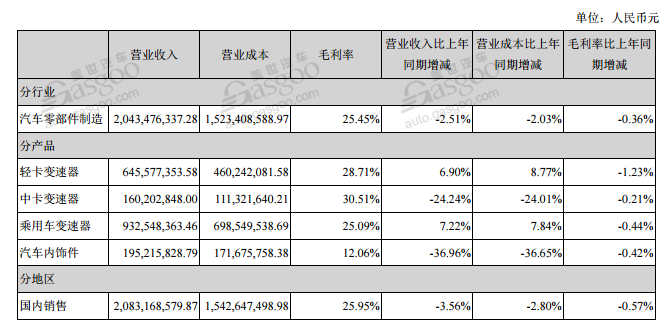

万里扬:营收、毛利双降,乘用车及轻卡变速器业务符合预期

万里扬于8月27日最新公布的2019年中报显示,其营业收入20.8亿元,同比下降3.6%;归属于上市公司股东的净利润2.32亿元,同比下降16.87%。

尽管上半年公司总收入虽下滑但分结构看,乘用车变速器(CVT+MT)实现9.3亿元收入同比增长7.22%,轻卡变速器实现6.5亿收入同比增长6.9%,这两块业务收入占比合计76%,符合预期。

在上半年下游狭义乘用车产量同比下滑16%背景下,公司自主研发的全新一代智能变速器CVT25和CVT18先后搭载吉利汽车的远景SUV、帝豪GS、帝豪GL远景X3、远景S1和奇瑞汽车的艾瑞泽GX等国六车型正式量产,成为驱动上半年乘用车变速器业务收入正增长的主因。

东安动力:净利润亏损419.78万元

东安动力于日前发布的2019年半年报显示,报告期内,公司实现营业收入8.03亿元,同比增长15.52%;归属于上市公司股东的净利润亏损419.78万元,上年同期盈利1307.22万元。

此外,公司参股公司哈尔滨东安汽车发动机制造有限公司7月份发动机销量为9972台,同比增长75.53%,1-7月累计销量5.77万台,同比增长0.99%。

■主流下滑,下半年或存惊喜

与净利润降幅明显的企业相比,也有企业实现了幅度不同的盈利,或是手握充盈订单,下半年可能将迎来新一波成长期。

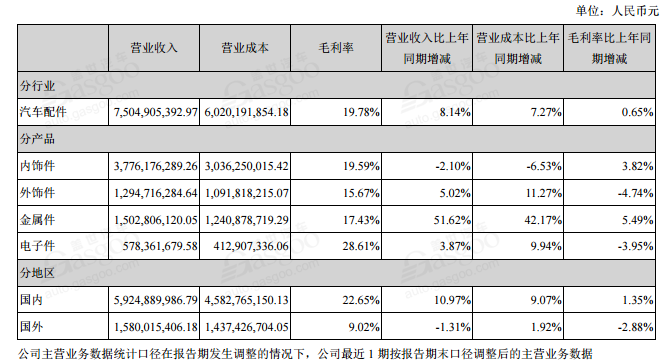

宁波华翔:逆势增长的个例,下半年或进全新成长期

据宁波华翔近日公布的上半年报显示,公司实现营业收入75.05亿元,同比增长8.14%;归母净利润4.16亿元,同比增长39.98%;扣非后归母净利润4.04亿元,同比增长49.41%,成此次盘点的12家自主零部件企业中为数不多双增长的个例。

分季度来看,二季度净利润增速大幅超预期:2019Q1、2019Q2公司营业收入同比分别增长14.30%、2.79%,归母净利润同比分别增长16.13%、52.31%,扣非后归母净利润同比分别增长10.63%、72.78%。

公司业绩超预期的最核心因素为热成型产品开始放量,子公司长春华翔净利润同比大幅增长248.99%。2019年上半年,子公司长春华翔的9条“热成型钢”生产线(包括募集资金项目5条)陆续实现批量生产,上半年长春华翔实现营业收入15.65亿元,同比增长46.78%,净利润1.88亿元,同比增加248.99%,是公司2019 H1整体业绩逆势增长的主要原因之一。公司热成型轻量化项目目前已获得一汽大众探歌、探岳、速腾、宝来、CC、奥迪Q2L、Q5L等车型零部件订单,在手订单充沛。公司下半年新业务有望继续发力,伴随行业景气回暖,预计将进入全新成长期。

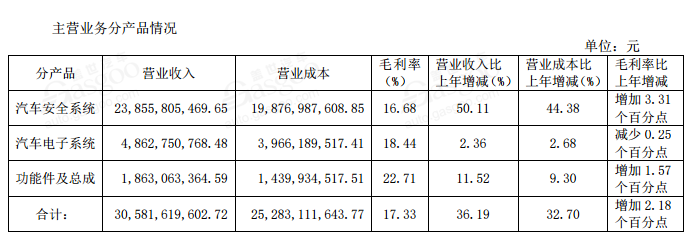

均胜电子:汽车电子新获订单超173亿,下半年或迎高增长

均胜电子于日前发布的2019年半年度报告显示,公司半年度实现营业收入308.27亿元,同比增加36.2%,实现扣非归母净利润5.72亿元,比上年同期增长25.51%。其中,汽车电子业务渗透率攀升,2019年上半年汽车电子业务实现营收48.63亿元,毛利率18.44%。

据了解,均胜电子共有三部分业务板块:均胜电子主要业务分为三个板块,包括汽车安全系统、汽车电子系统、功能件及总成。由高田资产、均胜旗下百利得安全系统公司(KSS)整合而来的均胜安全系统,已成为均胜电子最主要的营收来源,据公告显示,该板块产品在今年上半年实现营收238.56亿元,占总营收约78%。

而第二大业务板块——汽车电子系统,则是近年来均胜电子的重要布局业务板块。随着5G进程的加速,座舱电子和车联网技术的结合日益紧密,均胜电子逐渐加码在这一领域的研发投入,其为国内外整车企业提供的车载信息系统也将于今年下半年陆续进入量产阶段,其中便包括在国内市场为南北大众MQB平台及MEB平台提供的车载信息系统(2019年下半年),及在欧洲市场为大众和奥迪提供的基于谷歌Android Auto的车载信息系统(2020年)。

同时,截至6月30日,其电子座舱&智能车联业务上半年总计获得42亿元订单,公司E-moblity业务总计获得131亿元订单。均胜电子汽车电子系统业务新获订单超173亿元人民币(全生命周期)。据相关业内人士分析:“均胜电子全系产品在手订单充沛,随着订单的不断释放,业绩将进一步向好”。

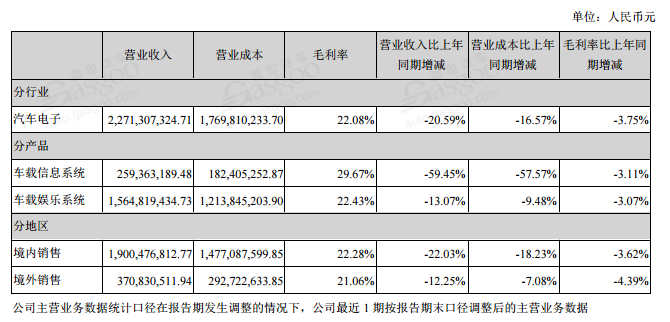

德赛西威:研发投入同比劲增30.53%,下半年业绩或迎高增长

尽管整车产销量持续下滑,致使汽车电子系统供应商德赛西威在今年1-6月中,实现营业收入22.7亿元,归属于上市公司股东的净利润1.02亿元,同比分别下滑了20.59%、60.37%。不过,对于营业收入及净利润同比双双下滑的原因,德赛西威表示,国内乘用车市场下滑,公司部分配套车型销量下降;同时,公司持续大力度投入新技术研发,研发费用同比显著增加,减少了公司净利润。

且他们表示,汽车往“新四化”方向的革新正如火如荼地进行中,新技术、新产品正在快速孵化,这其中便包括:

智能驾驶舱方面,2019年6月,公司在上海CES上所发布的智能驾驶舱3.0版本,公司首个基于国际领先芯片——高通骁龙820A的四屏互动智能驾驶产品即将在理想汽车的理想ONE车型上配套量产;

智能驾驶业务板块,高清环视系统已在多个项目上相继量产,订单及销售快速提升;作为全球第一个基于视觉和超声波融合的全自动泊车系统也已经量产,并在国内领军企获得下一代全自动泊车和代客泊车产品的平台化项目定点,计划于2021年量产;T-Box产品已在多个国际和自主品牌车型上配套量产,公司的软件定义车载模拟数字广播接收技术获得广东省电子信息行业协会认定为国内领先技术;V2X产品(车路协同)获得国际品牌车厂的项目定点,计划于2020年量产;

车联网方面,作为公司“最年轻”的产品线,车联网团队持续扩大,目前已获得一汽-大众、奇瑞捷豹路虎、长安马自达等客户的车联网平台、OTA、情景智能等项目,商业化落地逐步实现。

随着未来智能驾驶相关新业务逐渐落地,其下半年业绩将迎来高增长阶段。

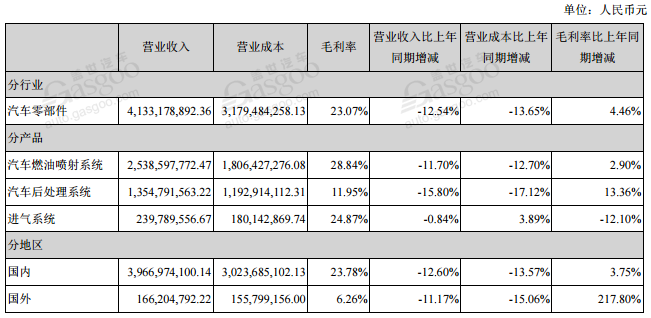

威孚高科:营收、利润迎双降,公司或向燃料电池及半导体发力

2019年上半年汽车市场整体处于低位运行,上半年降幅超两位数。作为柴油燃油喷射系统产品、汽车尾气后处理系统产品和进气系统产品等传统燃油车零部件供应商企业,威孚高科在过去的半年中,无论是营收还是归属母公司所有者净利润都出现了两位数的下滑幅度。

据威孚高科于日前公布的2019上半年报显示,报告期内,其共实现营业收入44亿元,比上年同期下降11.24%;实现利润13.56亿元,比上年同期下降19.3%;实现归属于母公司所有者净利润12.57亿元,比上年同期下降18.68%。

同时,威孚高科在半年报中表示,公司在加速培育新的业务增长点,加快公司转型升级。其中便包括向燃料电池行业及半导体领域发力。

据了解,威孚高科于丹麦设立的全资子公司SPV收购了FCCT ApS公司持有的丹麦IRD Fuel Cells A/S 66%的股权,折合726万欧元。而丹麦IRD公司其主营业务便是致力于燃料电池部件的研发和生产,重点产品包括膜电极(MEA)和石墨复合双极板(BPP)。威孚高科此前表示,公司通过收购IRD公司股权,实现对IRD公司的控股,能够快速进入燃料电池核心零部件领域,有利于提升公司在新兴市场的竞争力。

此外,威孚高科曾表示,当前中国汽车行业已经进入了创新变革的新时期,汽车产业的“新四化”对芯片等有更多的应用需求,以集成电路为代表的半导体产业是信息产业的核心支柱和基础产业,具有良好的发展前景,有助于汽车“新四化”的发展。而公司参与投资无锡锡产微芯半导体有限公司事项,顺应了汽车产业“新四化”的发展趋势,符合公司发展战略,将培育公司新的业务增长点。

■动力电池企业并非皆大欢喜,行业洗牌正在加剧

尽管就同比来看,2019年上半年我国新能源乘用车仍实现了6成以上的增长,但具化到动力电池产业,动力电池领域硝烟正加速弥漫且充满变局。“动力电池行业的洗牌正在加剧,只有胜出的企业才能做大做强”,正如中国电池工业协会专职副理事长王敬忠所说,上半年动力电池总装机量达到30GWh,其中排名前十的企业占据整体88%的市场份额,其中宁德时代、比亚迪两家的市场份额占比70%,相比2018年上半年提升5个百分点,前两家头部企业的份额提升,意味着剩余市场空间的减少,企业之间的竞争与厮杀也日趋白热化。而最直接的表现,便是体现在位列第三名的国轩高科半年报中。

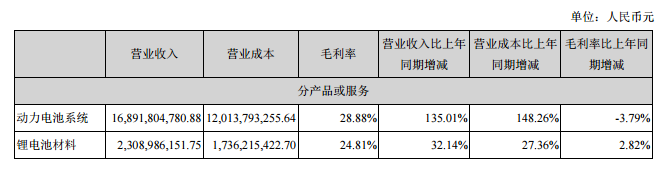

宁德时代:净利润增130%至21亿元

近日,动力电池巨头宁德时代披露了2019年上半年财报。财报显示,公司今年上半年营业总收入202.64亿元,与去年同期相比增长了116.50%,归属于上市公司股东的净利润为21.02亿元,同比增长130.79%。

宁德时代主要经营业务包括动力电池系统、储能系统以及锂电池材料,其中包括电芯、模组和电池包的动力电池系统为其主要收入来源,这部分占到该司总营收的83%。

财报数据显示,2019年上半年,宁德时代动力电池系统销售收入为168.92亿元,较上年同期增长135.01%;储能系统销售收入为2.4亿元,同比增长369.55%;锂电池材料销售收入23.09亿元,同比增长32.14%。

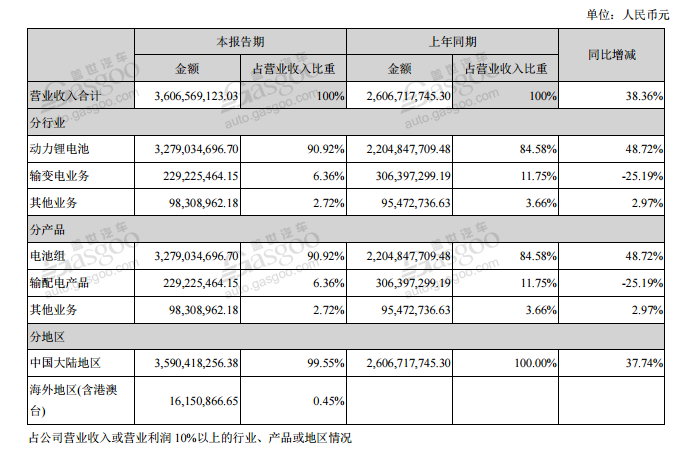

国轩高科:毛利率同比下滑,增收不增利

国轩高科于最新的半年报中披露,其2019上半年实现营业总收入36.1亿,同比增长38.4%;实现归母净利润3.5亿,同比下降24.5%。报告期内,公司毛利率为29.5%,同比降低4.2个百分点,净利率为9.7%,同比降低8.2个百分点。

分业务来看,其主营业务板块中,动力锂电池业务在上半年共实现销售32.79亿元,同比增长48.72%,而另一部分输变电业务却下滑了25.19%,跌至2.29亿元。

但需要知道的是,其非经常性损益合计5982.9万元,对净利润影响较大。扣除非经常性损益后归母净利润为2.9亿元,同比增长10.3%。

*版权声明:本文为盖世汽车原创文章,如欲转载请遵守 转载说明 相关规定。违反转载说明者,盖世汽车将依法追究其法律责任!

本文地址:https://auto.gasgoo.com/News/2019/08/290654215421I70124374C110.shtml

好文章,需要你的鼓励

联系邮箱:info@gasgoo.com

求职应聘:021-39197800-8035

简历投递:zhaopin@gasgoo.com

客服微信:gasgoo12 (豆豆)

新闻热线:021-39586122

商务合作:021-39586681

市场合作:021-39197800-8032

研究院项目咨询:021-39197921